ОСНОВНЫЕ ФОНДЫ

Численность работников предприятия и заработная плата

Расходы на содержание и эксплуатацию оборудования (РСЭО)

Топливо, смазочные и обтирочные материалы

Малоценные и быстроизнашивающиеся инструменты

Амортизационные отчисления

Сводная ведомость РСЭО

Мес/год по 30 дн/мес (24 час/сутки) = 5760 час/год;

Общезаводские (общехозяйственные) расходы

Внепроизводственные (коммерческие) расходы

Расчет доходов, прибыли, рентабельности

Навигация

Внепроизводственные (коммерческие) расходы

Расчет себестоимости продукции и экономической эффективности предприятия по производству офисных стульев

46441

знак

19

таблиц

6

изображений

3.6. Внепроизводственные (коммерческие) расходы

К внепроизводственным в основном относятся коммерческие расходы, такие как:

· расходы на рекламу (в том числе в печатных изданиях, телевизионная реклама, радиореклама, реклама на щитах и световых экранах);

· расходы на оформление буклетов своей продукции;

· расходы на проведение маркетинговых исследований и поиск новых покупателей;

· расходы на создание собственных торговых точек;

· оплата услуг юриста, нотариуса при заключении договоров и др.

Внепроизводственные расходы считаются процентом от производственной себестоимости.

Производственная себестоимость на офисные стулья составляет 364,47 руб/ед. Процент внепроизводственных расходов примем равным 5%.

Размер внепроизводственных расходов на ед. продукции:

364,47 руб/ед. * 5% /100 = 18,22 руб/ед.

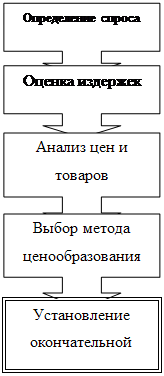

4. Расчет общей суммы издержек и определение

цены продукции ООО «Падишах-Комфорт»

Цена продукции определяется как сумма общих издержек производственного и непроизводственного характера и прибыли. Прибыль определим через рентабельность, т.е. через процент к полной сумме издержек. Полная себестоимость производства офисных стульев составляет 382,69 руб. на единицу товара.

Допустим, что рентабельность составляет 15%.

Производство и реализация одного офисного стула модели «ZIG-ZAG» приносит прибыль в размере:

382,69 * 15% /100 = 57,40 руб.

Таким образом, цена нашей единицы продукции составит 440,09 руб. (без НДС). (Рыночная цена аналогичного офисного стула - 450 руб. без НДС).

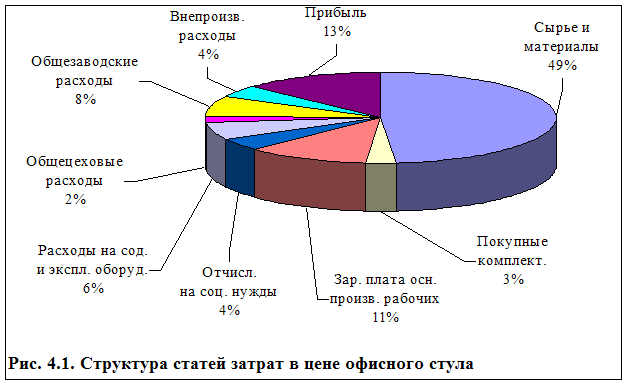

Таблица 4.1

Калькуляция на стул офисный модели «ZIG-ZAG»

ООО «Падишах-Комфорт»

в руб.

| № п/п | Наименование статьи затрат | Сумма затрат на ед. | Сумма затрат в мес. (на 1000 шт. стульев) | Сумма затрат в год (на 12000 шт. стульев) | Доля статей затрат в цене |

| 1 | Сырье и материалы | 214,46 | 214 460,00 | 2 573 520,00 | 49% |

| 2 | Возвратные отходы (вычитаются) | ||||

| 3 | Покупные комплектующие изделия, полуфабрикаты и услуги сторонних организаций | 12,19 | 12 190,00 | 146 280,00 | 3% |

| 4 | Топливо на технолог. цели | ||||

| 5 | Энергия на технолог. цели | ||||

| 6 | Основная и дополнительная заработная плата основных производственных рабочих | 50,20 | 50 200,00 | 602 400,00 | 11% |

| 7 | Отчисления на социальные нужды (36,8% от з/платы) | 18,47 | 18 473,60 | 221 683,20 | 4% |

| 8 | Расходы на подготовку и освоение производства | ||||

| 9 | Расходы на содержание и эксплуатацию оборудования | 27,15 | 27 150,44 | 325 805,25 | 6% |

| 10 | Общецеховые расходы | 8,79 | 8 784,70 | 105 416,35 | 2% |

| 11 | Ограниченная себестоимость | 331,26 | 331 258,74 | 3 975 104,80 | 75% |

| 12 | Общезаводские расходы | 33,21 | 33 203,37 | 398 440,41 | 8% |

| 13 | Производственная себестоимость | 364,47 | 364 462,11 | 4 373 545,21 | 83% |

| 14 | Внепроизводственные расходы (5% от производств. себестоимости) | 18,22 | 18 223,11 | 218 677,26 | 4% |

| 15 | Полная себестоимость | 382,69 | 382 685,22 | 4 592 222,47 | 87% |

| 16 | Прибыль (15% от полной себестоимости) | 57,40 | 57 402,78 | 688 833,37 | 13% |

| 17 | Цена | 440,09 | 440 088,00 | 5 281 055,84 | 100% |

| 18 | НДС (20% от цены) | 88,02 | 88 017,60 | 1 056 211,17 | |

| 19 | Продажная цена с НДС | 528,11 | 528 105,60 | 6 337 267,01 |

Ограниченная себестоимость включает в себя все затраты, производимые предприятием в цехе, т.е. до статьи «Общецеховые расходы» включительно. Производственная себестоимость – это сумма ограниченной себестоимости и общезаводских расходов. Полная себестоимость – это сумма производственной себестоимости и внепроизводственных расходов. Цена складывается из полной себестоимости и прибыли. Продажной ценой считается цена с налогом на добавленную стоимость (НДС) (20% от цены).

Цена с НДС: 440,09 руб. * 20% /100 = 528,11 руб.

Но для анализа и сравнения принимается цена без НДС.

Похожие работы

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... дублирования расчетов эффект от всех мероприятий сводится к эффекту от внесения в организационную структуру изменений в виде добавления должности экономиста. Необходимо предварительно определить себестоимость единицы продукции каждого вида с учетом внедрения предложенных мероприятий по снижению себестоимости. Для этого необходимо распределить сумму постоянных расходов, установленную на 2007 год, ...

0 комментариев