ОСНОВНЫЕ ФОНДЫ

Численность работников предприятия и заработная плата

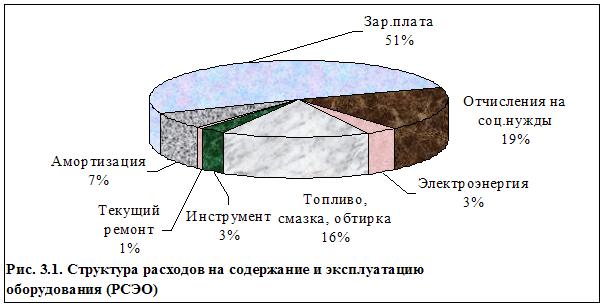

Расходы на содержание и эксплуатацию оборудования (РСЭО)

Топливо, смазочные и обтирочные материалы

Малоценные и быстроизнашивающиеся инструменты

Амортизационные отчисления

Сводная ведомость РСЭО

Мес/год по 30 дн/мес (24 час/сутки) = 5760 час/год;

Общезаводские (общехозяйственные) расходы

Внепроизводственные (коммерческие) расходы

Расчет доходов, прибыли, рентабельности

Навигация

Сводная ведомость РСЭО

Расчет себестоимости продукции и экономической эффективности предприятия по производству офисных стульев

46441

знак

19

таблиц

6

изображений

3.3.6. Сводная ведомость РСЭО

Таким образом, сметным методом был произведен расчет затрат на содержание и эксплуатацию оборудования. Общая сумма РСЭО составила 27,15 руб. на единицу выпускаемой продукции (325 805,25 руб/год или 27 150,444 руб/мес.).

Из рис. 3.1 видно, что наибольшую долю в РСЭО составляет заработная плата обслуживающего персонала (51%) и отчисления на социальные нужды (19%). Топливо, смазочные и обтирочные материалы составляют 16%, амортизация 7%. Малая доля электроэнергии (3%) в составе РСЭО объясняется спецификой производства офисных стульев - производство не является энергоемким.

Таблица 3.11

Сводная ведомость

расходов на содержание и эксплуатацию оборудования (РСЭО)

в руб.

| № п/п | Наименование статьи затрат | Сумма затрат в год | Сумма затрат в мес. | Сумма затрат на ед. |

| 1 | Стоимость электроэнергии на приведение в движение рабочих частей оборудования | 11 114,29 | 926,19 | 0,93 |

| 2 | Стоимость топлива для транспортных средств | 49 115,09 | 4 092,92 | 4,09 |

| 3 | Стоимость смазочных материалов | 1 206,50 | 100,55 | 0,10 |

| 4 | Стоимость обтирочных материалов | 1 836,00 | 153,00 | 0,15 |

| 5 | Стоимость быстроизнашивающихся инструментов | 3 160,00 | 263,33 | 0,26 |

| 6 | Стоимость мерительного и прочего инструмента | 6 375,00 | 531,25 | 0,53 |

| 7 | Затраты на текущий ремонт оборудования и транспорта | 2 589,13 | 215,76 | 0,22 |

| 8 | Амортизация оборудования | 3 392,84 | 282,74 | 0,28 |

| 9 | Амортизация транспорта | 18 834,00 | 1 569,50 | 1,57 |

| 10 | Зар. плата (основная и дополнит.) вспомогат. рабочих, обслуживающих оборудование: ремонтника, водителей, уборщика | 166 800,00 | 13 900,00 | 13,90 |

| 11 | Отчисления на соц.нужды (36,8% от з/платы) | 61 382,40 | 5 115,20 | 5,12 |

|

| ИТОГО РСЭО | 325 805,25 | 27 150,44 | 27,15 |

Таким образом, расходы на содержание и эксплуатацию оборудования на единицу выпускаемой продукции составляют 27,15 руб.

Процент РСЭО к заработной плате основных рабочих составляет:

27,15 руб. / 50,2 руб. = 54,1%.

3.4. Общецеховые (общепроизводственные) расходы

Общецеховые, или так называемые общепроизводственные расходы (ОПР), включают затраты по содержанию помещений, а также затраты связанные с организацией, обслуживанием и управлением производством. Сюда входит ряд статей:

· «Содержание цехового персонала»;

· «Содержание зданий, сооружений и инвентаря»;

· «Текущий ремонт зданий и сооружений»;

· «Амортизация зданий, сооружений и инвентаря»;

· «Расходы по охране труда»;

· «Возмещение износа малоценного и быстро изнашивающего инвентаря»;

· «Прочие затраты».

ОПР являются условно-постоянными затратами, т.к. они напрямую не зависят от объема выпуска продукции. Примером тому может служить арендная плата или заработная плата директора. Эти выплаты будут производиться в полном размере даже при значительном снижении производства продукции.

На практике в большинстве случаев рассчитывается смета общецеховых расходов и делится на заработную плату основных производственных рабочих. Таким образом, находится процент накладных общецеховых расходов для отнесения их стоимости на единицу готовой продукции. Если объем производства будет падать, то пропорционально уменьшится и заработная плата основных рабочих. В этом случае отношение суммы общецеховых расходов и заработной платы основных рабочих будет больше, чем в первом случае.

Рассчитаем некоторые из вышеперечисленных статей общецеховых расходов для предприятия по производству офисных стульев ООО «Падишах-Комфорт».

Как уже было сказано выше, помещение предприятие ООО «Падишах-Комфорт» арендует у ОАО «КАМАЗ» (ОАО «КАМАЗ» сдает неиспользуемые и простаивающие помещения и оборудование). Ежемесячно начисляется арендная плата, которая уплачивается ОАО «КАМАЗ».

Арендная плата включает в себя сумму амортизации здания, налог на имущество и арендный процент. Расчет ведется именно таким образом (а не через сумму арендной платы на 1 кв.м.), потому что наше предприятие занимает данное небольшое здание целиком и другие арендаторы отсутствуют.

Расчет арендной платы здания:

Балансовая стоимость здания - 500 000 руб.

Накопленный износ - 150 000 руб.

Остаточная стоимость (разница балансовой стоимости и накопленного износа) = 500 000 руб. – 150 000 руб. = 350 000 руб.

Сумма амортизации (1% от балансовой стоимости) =

500 000 руб. * 0,01 = 5 000 руб/год.

Налог на имущество (2% от остаточной стоимости) =

350 000 руб. * 0,02 = 7 000 руб/год.

Арендный процент (0,01% от балансовой стоимости) =

500 000 руб. * 0,0001 = 50 руб/год.

Арендная плата (в год) = сумма амортизации + налог на имущество + арендный процент =

5 000 + 7 000 + 50 = 13 050 руб/год

Арендная плата (в мес.) = 13 050 руб/год / 12 мес = 1 087,5 руб/мес.

Арендная плата (на ед.) = 1 087,5 руб/мес / 1000 шт. = 1,09 руб/ед.

Сумма затрат на освещение помещений (световая электроэнергия) была рассчитана в п. 3.3.1 и составила 17 602,79 руб/год (1 466,90 руб/мес.) или 1,47 руб. на единицу продукции.

Расход средств на отопление определяется на основе соответствующих норм и нормативов исходя из объема отапливаемого помещения и продолжительности отопительного сезона в году:

· нагрузка на объем помещения (9,2 т. м. куб.) = 0,004 Гкал/час;

· время использования:

Похожие работы

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... дублирования расчетов эффект от всех мероприятий сводится к эффекту от внесения в организационную структуру изменений в виде добавления должности экономиста. Необходимо предварительно определить себестоимость единицы продукции каждого вида с учетом внедрения предложенных мероприятий по снижению себестоимости. Для этого необходимо распределить сумму постоянных расходов, установленную на 2007 год, ...

0 комментариев