ОСНОВНЫЕ ФОНДЫ

Численность работников предприятия и заработная плата

Расходы на содержание и эксплуатацию оборудования (РСЭО)

Топливо, смазочные и обтирочные материалы

Малоценные и быстроизнашивающиеся инструменты

Амортизационные отчисления

Сводная ведомость РСЭО

Мес/год по 30 дн/мес (24 час/сутки) = 5760 час/год;

Общезаводские (общехозяйственные) расходы

Внепроизводственные (коммерческие) расходы

Расчет доходов, прибыли, рентабельности

Навигация

Мес/год по 30 дн/мес (24 час/сутки) = 5760 час/год;

Расчет себестоимости продукции и экономической эффективности предприятия по производству офисных стульев

46441

знак

19

таблиц

6

изображений

8 мес/год по 30 дн/мес (24 час/сутки) = 5760 час/год;

· тариф теплоэнергии – 158 руб за Гкал/час;

· сумма затрат на теплоэнергию в год:

0,004 * 5760 * 158 = 3640,32 руб/год;

· сумма затрат на теплоэнергию в месяц:

3640 / 12 = 303,36 руб/мес;

· сумма затрат на теплоэнергию на ед.: 303 / 1000 шт. = 0,30 руб/ед.

Расход воды на хозяйственно-бытовые нужды рассчитывается на основе норм на одного работающего:

· нагрузка на 1 человека - 0,025 куб.м в сутки;

· время использования - 246 сут/год (как на освещение);

· количество работающих - 21 человек;

· тариф – 0,56 руб / куб.м;

· сумма затрат на воду в год:

0,25 * 246 * 21 чел. * 0,56 = 723,24 руб/год;

· сумма затрат на воду в месяц: 723,24 / 12 = 60,27 руб/мес;

· сумма затрат на воду на ед.: 60,27 / 1000 шт. = 0,06 руб/ед.

Спецодежду работников предприятие обновляет каждый год. Кроме того, необходимо произвести расчет мыла (гигиена работников).

Таблица 3.12

Расчет потребности в спецодежде

| № п/п | Наименование | Кол-во раб. | Потребность в год на 1 раб. | Норма расхода, шт/год | Цена | Сумма, руб/год | Сумма, руб/мес | Сумма, руб/ед. прод. |

| 1 | Костюм х/б | 16 | 1 | 16 | 156,00 | 2 496,00 | 208,00 | 0,21 |

| 2 | Халат х/б | 5 | 1 | 5 | 75,00 | 375,00 | 31,25 | 0,03 |

| 3 | Ботинки | 19 | 1 | 19 | 180,00 | 3 420,00 | 285,00 | 0,29 |

| 4 | Рукавицы | 18 | 12 | 216 | 8,00 | 1 728,00 | 144,00 | 0,14 |

| 5 | Перчатки | 18 | 12 | 216 | 6,00 | 1 296,00 | 108,00 | 0,11 |

| 6 | Сварочная маска | 2 | 1 | 2 | 70,00 | 140,00 | 11,67 | 0,01 |

| 7 | Защитные очки | 11 | 1 | 11 | 15,00 | 165,00 | 13,75 | 0,01 |

|

| Итого |

|

|

|

| 9 620,00 | 801,67 | 0,80 |

Расчет потребности затрат на мыло:

- численность, потребляемая мыло(осн. и вспом. рабочие) – 18 чел.;

- расход на 1 раб. – 125 гр. в месяц;

- цена - 5 руб. (кусок 250 гр);

- сумма затрат на мыло в мес. – 18 * 125 *5 /250 = 45 руб/мес.;

- сумма затрат на мыло в год – 45 *12 мес. = 540 руб/год;

- сумма затрат на мыло на ед. продукции – 540 / 12000 = 0,05 руб/ед.

Затраты по статьям «Заработная плата цехового персонала» и «Отчисления на социальные нужды» отсутствуют. Как такого цехового персонала на нашем малом предприятии нет, и все расходы, связанные с оплатой труда вспомогательных рабочих по производству офисных стульев были отнесены в статью «Расходы на содержание и эксплуатацию оборудования».

К прочим общецеховым расходом в данном случае можно отнести:

* текущий ремонт здания и помещений (в том числе ремонт кровли, осветительно-отопительной системы, водоснабжения);

* возмещение износа малоценного и быстро изнашивающегося инвентаря (в том числе мел для разметки винилискожи, ведра, тряпки, кисти, швабры, чистящие средства для уборки помещений, необходимая мебель для работников);

* расходы на содержание здания и помещений (в том числе оплата услуг санэпидемстанции города по обработке помещений от грызунов);

* расходы на тарные материалы (в том числе тара и емкости для перемещения полуфабрикатов внутри цеха и складирования готовых офисных стульев) и другие.

Эти прочие общецеховые расходы можно принять равными 10% от заработной платы основных рабочих на единицу продукции:

50,2 руб. * 10% / 100 = 5,02 руб/ед.

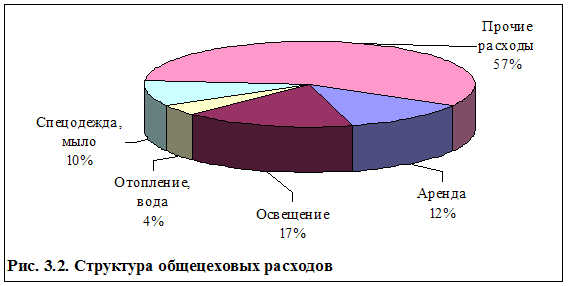

Таблица 3.13

Сводная ведомость общецеховых расходов

в руб.

| № п/п | Наименование статьи затрат | Сумма затрат в год | Сумма затрат в мес. | Сумма затрат на ед. |

| 1 | Аренда здания | 13 050,00 | 1 087,50 | 1,09 |

| 2 | Расходы на освещение помещений | 17 602,79 | 1 466,90 | 1,47 |

| 3 | Расходы на отопление помещений | 3 640,32 | 303,36 | 0,30 |

| 4 | Расход средств на воду для промышленно-бытовых нужд | 723,24 | 60,27 | 0,06 |

| 5 | Расходы на спецодежду | 9 620,00 | 801,67 | 0,80 |

| 6 | Расход средств на мыло | 540,00 | 45,00 | 0,05 |

| 7 | Прочие общецеховые расходы (10% от з/платы осн. рабочих) | 60 240,00 | 5 020,00 | 5,02 |

|

| ИТОГО общецеховые расходы | 105 416,35 | 8 784,70 | 8,79 |

Таким образом, общецеховые расходы на единицу выпускаемой продукции составляют 8,79 руб.

|

Процент же общих накладных общецеховых расходов к заработной плате основных рабочих составляет: 8,79 руб / 50,2 руб = 17,5%.

Похожие работы

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... дублирования расчетов эффект от всех мероприятий сводится к эффекту от внесения в организационную структуру изменений в виде добавления должности экономиста. Необходимо предварительно определить себестоимость единицы продукции каждого вида с учетом внедрения предложенных мероприятий по снижению себестоимости. Для этого необходимо распределить сумму постоянных расходов, установленную на 2007 год, ...

0 комментариев