ОСНОВНЫЕ ФОНДЫ

Численность работников предприятия и заработная плата

Расходы на содержание и эксплуатацию оборудования (РСЭО)

Топливо, смазочные и обтирочные материалы

Малоценные и быстроизнашивающиеся инструменты

Амортизационные отчисления

Сводная ведомость РСЭО

Мес/год по 30 дн/мес (24 час/сутки) = 5760 час/год;

Общезаводские (общехозяйственные) расходы

Внепроизводственные (коммерческие) расходы

Расчет доходов, прибыли, рентабельности

Навигация

Общезаводские (общехозяйственные) расходы

Расчет себестоимости продукции и экономической эффективности предприятия по производству офисных стульев

46441

знак

19

таблиц

6

изображений

3.5. Общезаводские (общехозяйственные) расходы

К общезаводским, или так называемым общехозяйственным расходам (ОХР), относятся заработная плата административно-управленческого персонала, расходы на служебные командировки, общезаводской инвентарь и др.

Общецеховые расходы рассчитываются аналогично общецеховым (процентом от заработной платы основных рабочих). Они также являются условно-постоянными затратами, и напрямую не зависят от объема выпуска продукции.

Заработная плата руководителей, специалистов и служащих (РСиС), т.е. управленческо-административного аппарата была определена выше.

В общехозяйственные расходах также считаются налоги, включаемые в себестоимость (налог на приобретение транспортных средств законодательно отменен; все ставки взяты на 01.01.2002 г.):

1. Налог на пользователей автодорог (1% от суммы реализации (выручки) без НДС. Сумму реализации (выручки) рассчитаем на основании годовой программы выпуска офисных стульев (12000 шт.) и рыночной цены (в среднем такие стулья на рынке стоят по 450 руб. без НДС):

Сумма налога в год: 12000 шт. *450 руб. *1% /100 = 54 000 руб/год.

Сумма налога в мес.: 54 000 / 12 мес. = 4 500 руб/мес.

Сумма налога на ед.: 4 500 / 1000 шт. = 4,5 руб/ед.

2. Налог с владельцев автотранспортных средств (начисляется в зависимости от мощности двигателя). Для а/м «Газель» мощностью 100 лош.сил – ставка 2 руб. с 1 л.с. в год (по РТ):

Сумма налога с владельцев а/т средств в год: 2 руб * 100 л.с. = 200 руб/год.

Сумма налога с владельцев а/т средств в мес.: 200 /12 = 16,67 руб/мес.

Сумма налога с владельцев а/т средств на ед.: 16,67 /1000 = 0,02 руб/ед.

С погрузчика данный налог не платится.

3. Плата за услуги по пожарной безопасности – 0,2% от стоимости основных фондов и прочих материальных ценностей, откорректированных с учетом их огнестойкости (корректирующий коэффициент 1,4 - 1,7):

Плата за услуги по пожарной безопасности в год:

(29 852,13 + 156 950,00) * 1,5 * 0,2% /100 = 560,41 руб/год.

В мес.: 560,41 / 12 = 46,7 руб/мес.

На ед.: 46,7 / 1000 = 0,05 руб/ед.

(где 29 852,13 и 156 950,00 руб. – стоимость оборудования и транспортных средств соответственно).

К прочим общезаводским расходом в данном случае можно отнести:

* расходы на служебные командировки директора (в том числе по поиску и заключению договоров с покупателями и поставщиками);

* амортизация нематериальных активов (в том числе амортизация программы по бухгалтерии «1С»);

* расходы на приобретение необходимой технической, нормативной и бухгалтерской литературы;

* оплата консультационных услуг юридического и налогового характера;

* услуги сторонних организаций по обслуживанию сигнализации здания;

* стоимость износа малоценных и быстроизнашивающихся предметов (МБП) (в том числе канцтоваров, бумаги для отчетных документов, расходных материалов к компьютеру, принтеру и пр.).

Размер прочих общезаводских расходов примем 8 % от заработной платы основных рабочих на единицу продукции:

50,2 руб. * 8 % / 100 = 4,02 руб/ед.

Таблица 3.14

Сводная ведомость общезаводских расходов

в руб.

| № п/п | Наименование статьи затрат | Сумма затрат в год | Сумма затрат в мес. | Сумма затрат на ед. |

| 1 | Зар. плата (основная и дополнит.) РСиС | 216 000,00 | 18 000,00 | 18,00 |

| 2 | Отчисления на соц.нужды (36,8% от з/платы) | 79 488,00 | 6 624,00 | 6,62 |

| 3 | Налог на пользователей автодорог | 54 000,00 | 4 500,00 | 4,50 |

| 4 | Налог с владельцев автотранспортных средств | 200,00 | 16,67 | 0,02 |

| 5 | Плата за услуги по пожарной безопасности | 560,41 | 46,70 | 0,05 |

| 6 | Прочие общецеховые расходы (8% от з/платы осн. рабочих) | 48 192,00 | 4 016,00 | 4,02 |

|

| ИТОГО общецеховые расходы | 398 440,41 | 33 203,37 | 33,21 |

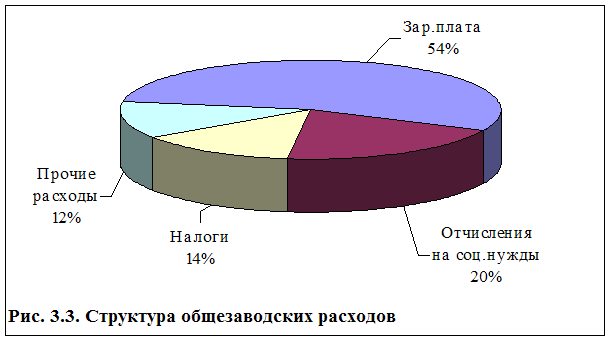

Таким образом, общезаводские расходы на единицу выпускаемой продукции составляют 33,21 руб.

Процент же общих накладных общезаводских расходов к заработной плате основных рабочих составляет: 33,21 руб. / 50,2 руб. = 66 %.

Наибольшую долю в общезаводских расходах составляет заработная плата (54%).

|

Прочие производственные расходы в данном расчете отсутствуют, т.к. все возможные затраты были нами учтены в статьях общецеховых и общезаводских расходов.

Похожие работы

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... дублирования расчетов эффект от всех мероприятий сводится к эффекту от внесения в организационную структуру изменений в виде добавления должности экономиста. Необходимо предварительно определить себестоимость единицы продукции каждого вида с учетом внедрения предложенных мероприятий по снижению себестоимости. Для этого необходимо распределить сумму постоянных расходов, установленную на 2007 год, ...

0 комментариев