Реинжиниринг бизнесс-процессов – как направление предпринимательского менеджмента

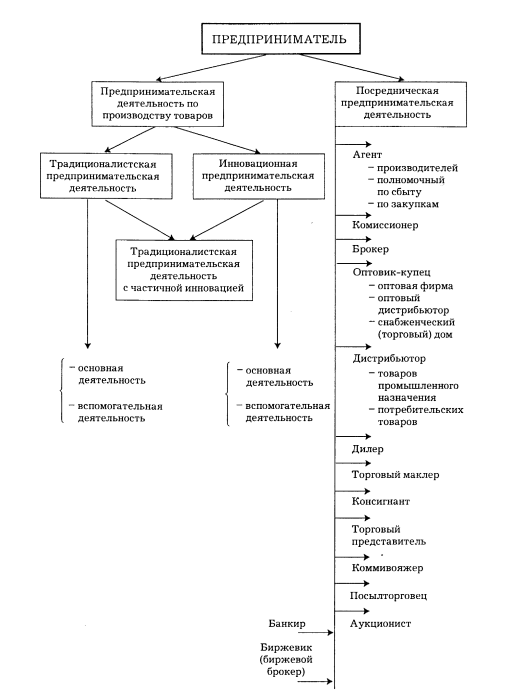

Партнерские формы предпринимательства

Корпоративные формы предпринимат.ельства

Частногосударственное предпринимательство

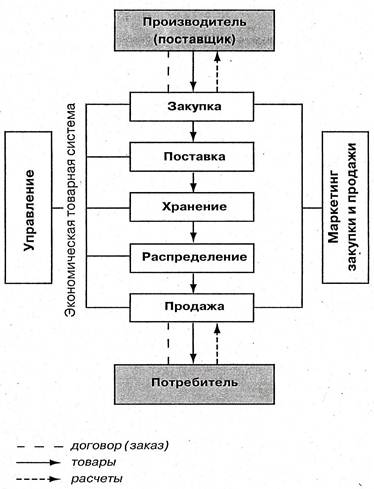

Макросреда

Необходимая информация для составления бизнес-плана

Анализ положения дел в отрасли

Оценка риска

Место лизингового бизнеса в рыночной экономике

Понятие и классификация рисков

Факторы риска

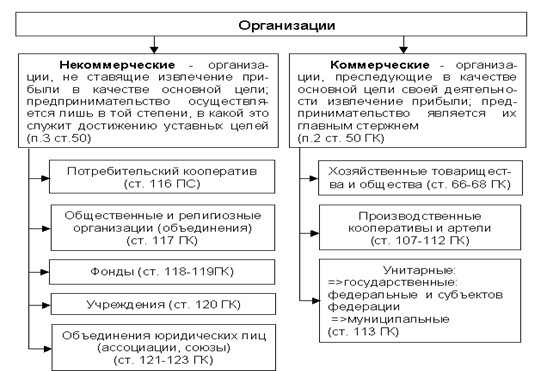

Процедура банкротства

Принудительная ликвидация

Навигация

Экономическая сущность предпринимательства

Экономическая сущность предпринимательства

100391

знак

1

таблица

0

изображений

Тема 1.

1. Определение предпринимательства.. Природа предпринимательского дохода.

В научный оборот термин «предпринимательство» был введен английским, по некоторым источникам французским, шотландского происхождения экономистом Ричардом Кантильоном в 1975 году. В переводе с французского данный термин обозначал буквально «посредник».

До сих пор отсутствует единый подход к определению феномена «предпринимательства». Четкое определение «предпринимательство» является одной из проблем в условиях формирования парадигмы стратегического развития России по инновационному пути.

Современное определение предпринимательства опирается на множество точек зрения. Наиболее общей является понимание предпринимательства, в широком смысле, как специфический фактор общественного воспроизводства (наряду с капиталом, землей и трудом), который обеспечивает необходимую динамику воспроизводственных процессов через создание новых более эффективных комбинаций производственно-сбытовых факторов.

В более конкретной форме, предпринимательство – это система хозяйствования, основанная на рисковой, инновационной деятельности, целью которой является получение предпринимательского дохода, и затрагивающая либо весь процесс воспроизводства, либо отдельные его стадии (производство, распределение, обмен и потребление).

Предпринимательский доход отличается от «среднестатистической» прибыли и определяется как «сверхприбыль», возникающая в результате исключительно рационального соединения факторов производства, что ведет к снижению индивидуальных издержек по сравнению с общественными, на базе которых формируется рыночная цена.

В экономической теории понимание предпринимательского дохода базируется на теории экономических (вмененных) издержек, в соответствии с которой предпринимательских доход делится на нормальную прибыль и экономическую прибыль (сверхприбыль).

Структуру экономических издержек можно изобразить схематично:

| Выручка | Экономическая прибыль | Бухгалтерская прибыль |

|

| Экономические издержки = внутренние издержки + внешние (бухгалтерские) издержки | |||

| Бухгалтерские (внешние) издержки |

|

Бухгалтерские (внешние) издержки – учтенные денежные выплаты и расходы, плата за привлекаемые ресурсы.

Внутренние (субъективные) – затраты собственного ресурса, которые невозможно учесть в финансовой деятельности предпринимателя как хозяйственного субъекта. Внутренние издержки содержат в себе нормальную прибыль и альтернативные издержки предпринимателя.

Альтернативные издержки – возможные максимальные доходы от альтернативного использования собственных ресурсов (имущества, труда, капитала), выступающие как рента, проценты на капитал, зарплата.

Нормальная прибыль – минимальное вознаграждение за реализацию предпринимательских способностей, которого достаточно для того, чтобы удержать предпринимателя в данной сфере хозяйствования.

2. Риск как ключевой аспект предпринимательства.

Самые первые исследователи предпринимательства (Р.Кантильон и его последователь Иоган Генрих Тюнен) связывали предпринимательство именно с риском, а организационно-управленческие и инновационные аспекты предпринимательской деятельности не рассматривались.

По Кантильону предприниматель это любой индивид, обладающий предвидением и желанием принять на себя риск. устремленный в будущее, чьи действия характеризуются надеждой получить доход, и готовностью к потерям.

Прибыли и потери предпринимателя есть следствие риска и неопределенности, сопровождающих его решения. Прибыль зависит от разницы между вполне определенной закупочной ценой факторов производства и той неопределенной ценой, по которой результирующий продукт можно будет продать.

Последователи Кантильона определили предпринимательский доход как плату за риск, которая качественно отличается от дохода на капитал и заработной платы. Таким образом, существует качественное отличие предпринимателя от собственника капитала и менеджера. Одной из причин, вызвавшей необходимость подобного разграничения послужила индустриальная революция, высветившая роль предпринимателей и собственников капитала в экономическом развитии.

Разница между функцией предоставления капитала и предпринимательской функцией является основой для развития современного венчурного капитала. Венчурный капиталист - это профессионал в сфере распределения капитала (собственного или средств держателей акций) в рискованные предприятия с целью получения высокой, заранее оговоренной, нормы прибыли.

Значительный вклад в развитие теории предпринимательского риска и понимание его природы привнес американский экономист Фрэнк Хайнеман Найт (1885-1974). Он разграничил понятия риска и неопределенности. Появление предпринимательского дохода он связал не с любым видом риска, а только с тем который является следствием настоящей неопределенности, и в связи с чем выделил две его категории:

1. Стархуемый риск, который неуникален по своей природе или типизирован в хозяйственной жизни, и его можно учесть как постоянный элемент издержек в виде страховки. В таком качестве риск не может являться фактором неопределенности и соответственно служить причиной его прибылей и потерь.

2. Предпринимательская функция реализуется в ситуации не типичной по отношению к прошлому опыту в условиях уникальной неопределенности и конечной ответственности предпринимателя. В ситуации, когда вероятностный характер событий неизвестен особую важность приобретает способность самостоятельного предпринимательского суждения и умения преодолеть неопределенность, что не может страховаться, поскольку зависит от сочетания случайных факторов с экономическими условиями и поведения предпринимателя.

При этом ключевыми для понимания важности самостоятельного предпринимательского суждения является то, что необходимость в нем возникает тогда, когда экономическая ситуация не может быть типизирована на основании прошлого опыта и собственно вероятностный характер событий неизвестен.

Выработка предпринимательской точки зрения и следование ей в конкретном бизнесе подразумевает готовность человека заняться такой деятельностью, при которой само получение прибыли и ее величина будут неопределенны. Наличие такой готовности является необходимым признаком предпринимателя. Известную же достаточность определение предпринимателя приобретает тогда, когда человек берет на себя конечную ответственность за реализацию своей точки зрения.

Только тот риск ведет к предпринимательской прибыли, который представляет собой уникальную неопределенность, вытекающую из понятия конечной ответственности, что по своей природе не может ни страховаться, ни капитализироваться, ни компенсироваться жалованьем.

3. Инновативность в предпринимательстве.

Инновационная теория предпринимательства связана с иследованиями американского экономиста Йозефа Шумпетера (1883-1950). Он выдвинул концепцию «созидательного разрушения» как условия динамического развития экономики. «Созидательное разрушение» обеспечивает создание новой производственной функции, которая характеризуется новыми комбинациями факторов производства и наибольшей экономической эффективностью.

В соответствии с его теоретическими воззрениями предпринимателем может быть любой, кто осуществляет новые комбинации благодаря их новаторским способностям..

В целом, Шумпетер в качестве назначения комбинирования выделяет следующие пять случаев:

1. Изготовление неизвестного потребителям, блага или создание нового качества известного блага;

2. Внедрение нового способа воспроизводства. Это могут быть инновации в процессе производства и коммерческой деятельности.

3. Освоение новых рынков или новых сегментов рынка.

4. Получение нового источника сырья или полуфабрикатов независимо от того, существовал этот источник прежде или просто не принимался во внимание, или считался недоступным, или его еще только предстояло создать;

5. Внедрение новых методов организации труда.

На основании этих посылок Й.Шумпетер считает, что предпринимателями следует называть хозяйственных субъектов, функцией которых является как раз осуществление новых комбинаций и которые выступают как его активный элемент, при этом право собственности на промышленное предприятие или вообще на любое имущество не является существенным признаком предпринимателя.

Теоретические представления Й.Шумпетера являются непосредственным развитием представлений Ф.Найта. Именно с созданием новой производственной функции, создание которой не основано на опыте прошлого, связано возникновение уникальной неопределенности.

Тема 2: Предпринимательство как система хозяйствования1. Предпринимательский тип воспроизводства и промышленная политика

Воспроизводство – обеспечение постоянного возобновления процесса производства в хозяйственной системе страны. Воспроизводственный процесс включает цикличную последовательность фаз производства, распределения, обмена и потребления.

Динамизм и эффективность расширенного воспроизводства в рыночной системе хозяйствования достигается путем включения инновационной деятельности в механизм воспроизводства и реализации предпринимательских стратегий.

Предпринимательский тип воспроизводства экономической системы в условиях рынка обеспечивает:

1. эффективность экономической системы, как результат соотношения издержек и выгод;

2. доходность, за счет «сверхприбылей» предпринимателей, которые являются важным источником развития экономики;

3. рост и развитие, как результат инновационного характера данного типа воспроизводства;

4. стабильность и защищенность, как следствие общего поведенческого подхода по принципу непрерывного поиска эффективных способов предупреждения кризисов и спадов.

Промышленная политика является государственным инструментом создания условий для эффективного развития производительных сил в стране.

Приоритетами промышленной политики в условиях данного типа воспроизводства являются:

1. Оптимальное распределение и делегирование рисков в масштабах всей предпринимательской среды. В США это достигается через развитую систему страхования и разветвленные хозяйственные связи;

2. Открытость экономики, которая подразумевает отсутствие искусственных ограничений для участия хозяйственного пространства страны в мировом разделении труда;

3. Согласованность в стимулировании малого и крупного предпринимательства и их кооперации как органически взаимосвязанных субъектов единой экономической системы. Крупное предпринимательство выступает как системообразующий фактор для развития малого бизнеса через сферу обслуживания и кооперативного сотрудничества (субподряда, лизинга, франчайзинга), экономический эффект от которых проявляется в уменьшении разного рода издержек и расширении масштабов производства. Роль малого предпринимательства состоит в создании условий и среды жизнеспособности крупных высокоэффективных предприятий через развитие «инкубаторных» форм малых инновационных предприятий и сфер приложения венчурного капитала.

2. Предпринимательский менеджмент

Нестабильность внешней среды деятельности предприятий, глубина и скорость происходящих в ней изменений (развитие технологий, повышение требований покупателей, увеличение объемов и скорости получения информации) являются следствием развития внутреннего предпринимательства в рамках действующих предприятий. Особую актуальность внутреннее предпринимательство приобретает в крупном бизнесе, обладающем меньшей гибкостью в масштабах всей компании.

Развитие внутреннего предпринимательства требует выработки определенных подходов и действий в управлении, совокупность которых определяется как предпринимательский менеджмент.

Предпринимательский менеджмент включает:

1. Определенный тип организационной структуры, в рамках которой могут действовать предпринимательские подразделения, «центры прибыли». Целям предпринимательского менеджмента отвечает дивизиональный тип организационной структуры.

2. Предпринимательский стиль управления, который характеризуется особой расстановкой приоритетов в функциях управления. К особенностям предпринимательского стиля управления можно отнести:

- приоритетность предвидения и стратегического видения по отношению к систематическому планированию;

- рассмотрение функции организации как особого вида деятельности, требующего больших усилий, направленных на реализацию новых идей;

- направленность системы стимулов на поощрение инициативы, предприимчивости, новаторства;

- особая значимость в получении информации функции контроля над внешней средой и систематического анализа появляющихся возможностей.

Похожие работы

... обязана помочь этому процессу своевременными научными рекомендациями по организации и управлению предпринимательской деятельностью, по подготовке высококвалифицированных кадров предпринимателей 3.2Современное состояние предпринимательства в РФ. Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурный развитие предпринимательства. Предпринимательство - это такой тип ...

... и услуг, совершение импортно-экспортных операций, предоставление сервисных услуг покупателям. [Виноградська А.М. Основи підприємництва, К.: 2005 с. 101]. 1.2 Особенности организации предпринимательства в торговле Предпринимательская деятельность в торговле имеет свои характерные особенности. Среди них: большой удельный вес оборотных средств; наличие широкого ассортимента товаров, услуг для ...

... деятельность. Предприятия, которые не смогли вовремя перейти на новую рыночную экономику, были ликвидированы. Основным видом деятельности в сфере бизнеса стала торговля. После 1993 года малое предпринимательство и частный сектор экономики начинают снова развиваться и принимать другие обороты. Создается правовая основа предпринимательской деятельности, которая включает Гражданский кодекс, ...

... к жизни в условиях ограниченности ресурсов и роста потребностей, целесообразного выбора; - составить представление о целях, задачах, функциях, сущности предпринимательства и его роли в экономической жизни страны; - сформировать навыки участия в предпринимательской деятельности; - развивать экономическое мышление, необходимое для умения правильно обобщать, ...

0 комментариев