Реинжиниринг бизнесс-процессов – как направление предпринимательского менеджмента

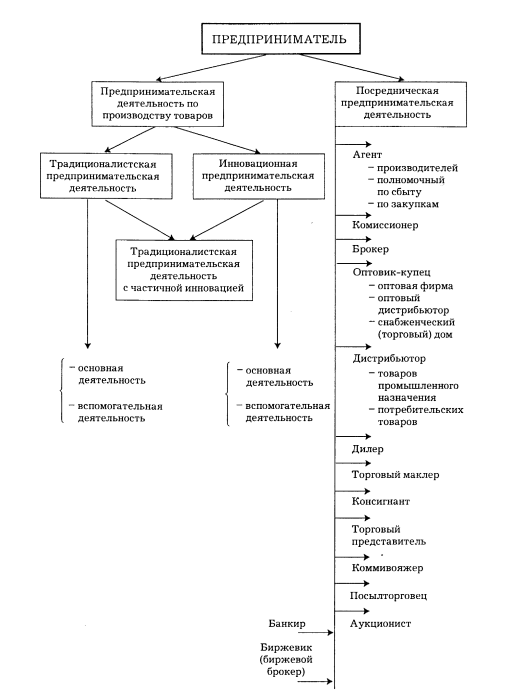

Партнерские формы предпринимательства

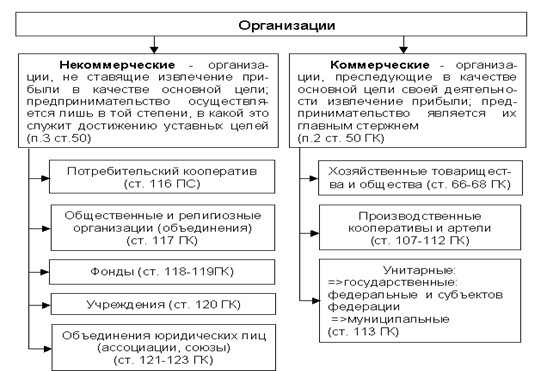

Корпоративные формы предпринимат.ельства

Частногосударственное предпринимательство

Макросреда

Необходимая информация для составления бизнес-плана

Анализ положения дел в отрасли

Оценка риска

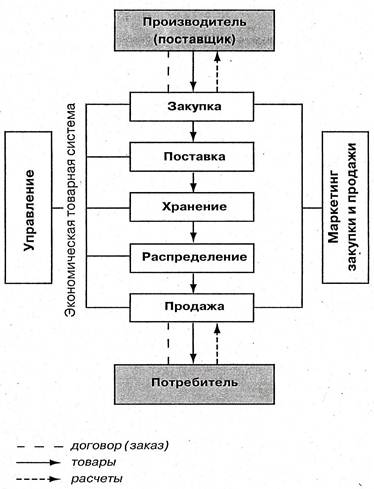

Место лизингового бизнеса в рыночной экономике

Понятие и классификация рисков

Факторы риска

Процедура банкротства

Принудительная ликвидация

Навигация

Понятие и классификация рисков

Экономическая сущность предпринимательства

100391

знак

1

таблица

0

изображений

1. Понятие и классификация рисков.

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдорогими кредитами и т.п.

Риск в предпринимательстве — это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный.

Производственный риск связан непосредственно с хозяйственной деятельностью предприятия. Под производственным риском обычно понимают вероятность (возможность) невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

В производственной деятельности промышленного предприятия можно выделить следующие риски:

• риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при данной технологии материалов, комплектующих деталей и других исходных продуктов;

• риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат;

• риск незаключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной нереализации;

• риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию;

• риск отказа покупателя от полученной и оплаченной продукции или риск возврата;

• риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов;

• ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал (в виде процентных ставок по кредитам). По некоторым расчетам, ошибка в размере цены на реализуемую продукцию на 1 % приводит к потерям, составляющим не менее 1% выручки от реализации. Если спрос на данный товар эластичен, то потери могут составить 2-3%. При рентабельности продукции, составляющей 10—12%, ошибка в цене на 1% может означать потери в прибыли на 5—10%. Ценовой риск существенно возрастает в условиях инфляции;

• риск банкротства как деловых партнеров (контрагентов, реализаторов, поставщиков и т.п.), так и самого предприятия.

Финансовый риск — это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами, т.е. риск, который следует из природы финансовых операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды.

Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит. Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций. Риск упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности. В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства. Новые проекты содержат три вида рисков:

• риск, связанный с техническими нововведениями;

• риск, связанный с экономической или организационной стороной производства;

• риск, определяемый «молодостью предприятия». Риски могут быть классифицированы и по иным признакам. Так, например, выделяют риски чистые и спекулятивные, динамические и статические, абсолютные и относительные. Чистые риски означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски. Спекулятивные риски выражаются в вероятности получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками.

Динамический риск — это риск непредвиденных изменений вследствие принятия управленческих решений или изменений, произошедших в экономической, политической и других сферах) общественной жизни. Такие изменения могут привести как к потерям, так и к дополнительным доходам. Статический риск — это риск потерь вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Этот риск может привести только к потерям.

Абсолютный риск оценивается в денежных единицах (рублях, долларах и т.д.); относительный риск — в долях единицы или в процентах. Например, риск в предпринимательстве можно измерить абсолютной величиной — суммой убытков и потерь и относительной величиной — степенью риска, т.е. мерой вероятности неосуществления намеченного мероприятия или недостижения намеченного уровня прибыли, дохода, цены.

Похожие работы

... обязана помочь этому процессу своевременными научными рекомендациями по организации и управлению предпринимательской деятельностью, по подготовке высококвалифицированных кадров предпринимателей 3.2Современное состояние предпринимательства в РФ. Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурный развитие предпринимательства. Предпринимательство - это такой тип ...

... и услуг, совершение импортно-экспортных операций, предоставление сервисных услуг покупателям. [Виноградська А.М. Основи підприємництва, К.: 2005 с. 101]. 1.2 Особенности организации предпринимательства в торговле Предпринимательская деятельность в торговле имеет свои характерные особенности. Среди них: большой удельный вес оборотных средств; наличие широкого ассортимента товаров, услуг для ...

... деятельность. Предприятия, которые не смогли вовремя перейти на новую рыночную экономику, были ликвидированы. Основным видом деятельности в сфере бизнеса стала торговля. После 1993 года малое предпринимательство и частный сектор экономики начинают снова развиваться и принимать другие обороты. Создается правовая основа предпринимательской деятельности, которая включает Гражданский кодекс, ...

... к жизни в условиях ограниченности ресурсов и роста потребностей, целесообразного выбора; - составить представление о целях, задачах, функциях, сущности предпринимательства и его роли в экономической жизни страны; - сформировать навыки участия в предпринимательской деятельности; - развивать экономическое мышление, необходимое для умения правильно обобщать, ...

0 комментариев