Реинжиниринг бизнесс-процессов – как направление предпринимательского менеджмента

Партнерские формы предпринимательства

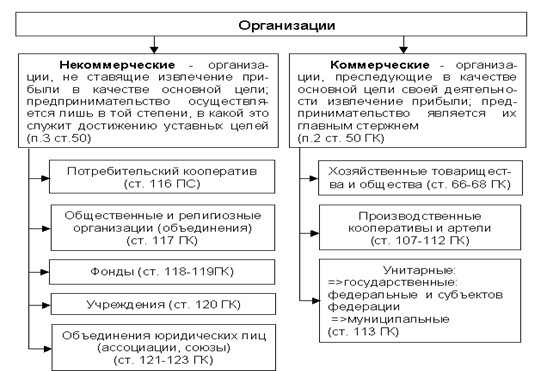

Корпоративные формы предпринимат.ельства

Частногосударственное предпринимательство

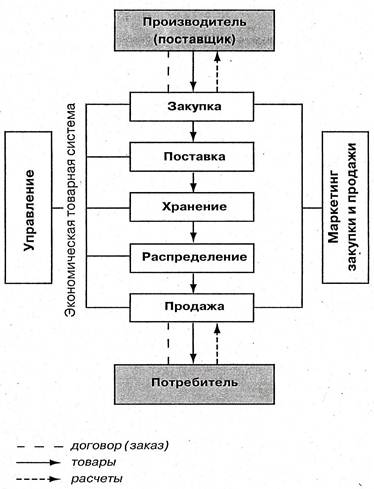

Макросреда

Необходимая информация для составления бизнес-плана

Анализ положения дел в отрасли

Оценка риска

Место лизингового бизнеса в рыночной экономике

Понятие и классификация рисков

Факторы риска

Процедура банкротства

Принудительная ликвидация

Навигация

Оценка риска

Экономическая сущность предпринимательства

100391

знак

1

таблица

0

изображений

8. Оценка риска.

Каждое новое предприятие неизбежно сталкивается с определенными трудностями, угрожающими его существованию. Для предпринимателя очень важно уметь предвидеть подобные трудности и заранее выработать стратегию их преодоления. Проблемы могут возникать из-за действий конкурентов, собственных просчетов, ошибок в подборе руководящих кадров. Опасность может представлять научно-технический прогресс, способный мгновенно "состарить" любую новинку.

Даже если ни один из этих факторов не представляет реальной угрозы, в бизнес-плане необходимо на них сослаться и обосновать, почему на этот счет беспокоиться не следует.

Полезно также заранее выработать стратегию своего поведения на случай внезапной угрозы со стороны какого-либо из этих факторов. Наличие альтернативной программы действий в глазах потенциальных инвесторов будет свидетельствовать о том, что предприниматель знает о возможных трудностях и заранее готов к ним.

Ответ на следующие вопросы решает проблемы настоящего раздела бизнес-плана:

а. В чем заключаются слабые стороны предприятия?

б. Вероятность появления новых технологий

в. Альтернативные стратегии

9. Финансовый план.

а. План доходов и расходов

б. План денежных поступлений и платежей

в. Балансовый план

г. Точка самоокупаемости

д. Источники и использование средств

10. Приложения.

а. Письма

б. Копии контрактов, лицензий и т.п.

в. Копии документов, из которых взяты исходные данные

д. Прейскуранты поставщиков

4. Реализация бизнес-плана.

В процессе осуществления бизнес-плана существует два важнейших элемента, на которые мне хотелось бы обратить внимание в этой теме, это - оценка выполнения бизнес-плана и его коррекция. Более детальное изложение материала, связанного с действиями предпринимателя по осуществлению его идей, мы будем говорить в заключительной части курса.

Оценка выполнения бизнес-плана.

Чтобы можно было следить за выполнением бизнес-плана, важно заранее установить контрольные точки, по которым можно было бы определять, все ли идет, так как намечено. Как правило, бизнес-планы составляются на год вперед, но это не означает, что нужно сидеть целый год, чтобы выяснить, выполнен бизнес-план или нет.

Соотношение доходов и расходов, состояние денежной наличности, уровень запасов на складе, выполнение производственных планов, качество продукции, счета и т. д. следует проверять регулярно - например раз в месяц.

Система контроля должна быть простой, но в тоже время обеспечивать всех, принимающих решения, своевременной информацией, чтобы они могли вовремя принять корректирующие меры в случае возникновения отклонений.

Элементы системы контроля:

- контроль запасов чем быстрее удастся окупить деньги, вложенные в сырье, материалы и готовую продукцию, тем быстрее их можно будет вновь вложить в дело, тем больше товаров можно будет продать тем большую прибыль получит предприятие;

- производственный контроль здесь осуществляется сравнение планового уровня издержек с отчетными цифрами (полезная загрузка оборудования, отработанные человеко-часы, продолжительность производственного цикла, время ожидания, время простоя);

- контроль качества - обеспечить безотказное использование товара;

- контроль продаж, информация об объеме продаж (в натуральных и стоимостных показателях), средняя стоимость одной покупки, соблюдение сроков поставки, кол-во товаров, проданных в кредит, поступление платежей;

- контроль расходов, сколько денег выплачено и на какие цели.

Коррекция бизнес-плана.

Изменение условий приводит к необходимости коррекции бизнес-плана. Эти условия могут быть внешними и/или внутренними:

- внешние факторы: экономическая ситуация; новые требования потребителей, появление новых технологий; изменение политики конкурентов;

- события внутренней жизни предприятия, например изменения в руководящем составе предприятия.

Предприниматель должен уметь улавливать новые тенденции во внутренней жизни фирмы, в отрасли, в рыночной конъюнктуре и вносить соответствующие корректировки в бизнес-план. Корректировка плана дает возможность не изменяя целей, менять пути их достижения и, следовательно, повышать шансы предприятия на успех. Смысл самой корректировки бизнес-плана заключается в последовательном приближении к искомому предпринимательскому результату на основе включения в бизнес-план истинной информации, получаемой в процессе его реализации.

Тема 6. Лизинг как источник приобретения средств производства.

1. Сущность лизинговых операций

Основная идея лизинга - передача имущества во временное пользование за определенную плату.

Появление самого слова «лизинг» (leasing) относят к последней четверти прошлого столетия, когда в 1877 г. телефонная компания «Белл» приняла решение не продавать свои телефонные аппараты, а предоставлять их во временное пользование.

Впрочем, когда бы ни возникла идея о лизинге, его родиной следует считать США. Именно здесь в послевоенный период он выделился в самостоятельную отрасль предпринимательства, а затем в короткие сроки распространился в странах Европы и в Японии.

Сложность отношений, складывающихся в связи с лизингом, обусловливает существование нескольких точек зрения на его сущность и происхождение.

Лизинг имеет финансово-коммерческий, правовой и технический аспекты. В большинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения.

Более точно экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование.

Участники лизинговой сделки.

Классическому лизингу свойственен трехсторонний характер взаимоотношений. Первой стороной является собственник имущества, предоставляющий его в пользование на условиях лизингового соглашения (так называемый лизингодатель). В его лице могут выступать:

* учреждения банка или его филиал, в уставе которых предусмотрен этот вид предпринимательства;

* финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной, и фактически единственной, функцией которой является оплата имущества, т.е. финансирование сделки;

* специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя весь комплекс услуг нефинансового характера: содержание, ремонт имущества, замену изношенных частей, консультации по его использованию и т.д.

Второй стороной является пользователь имущества (так называемый лизингополучатель) - промышленное или торговое предприятие, решившее взять в аренду средства производства (например, машины или оборудование) для использования их в процессе производства, которым может быть юридическое лицо любой формы собственности: государственное предприятие, организация, кооператив, акционерное общество, товарищество и т.д.

Третий участник лизинговой сделки - продавец имущества будущему собственнику - лизингодателем (поставщик) - промышленное, строительное или торговое предприятие, продукция которого выбрана арендатором, которым также может быть любое юридическое лицо.

В классической лизинговой сделке взаимоотношения между субъектами строятся по следующей схеме: будущий лизингополучатель, нуждающийся в определенных видах имущества, самостоятельно подбирает располагающего этим имуществом поставщика. В силу отсутствия собственных средств и доступа к заемным средствам для приобретения его в собственность он обращается к будущему лизингодателю, имеющему необходимые средства, с просьбой о его участии в сделке. Оно выражается в покупке им имущества у поставщика в собственность и последующей его передаче лизингополучателю в пользование на определенных условиях.

Похожие работы

... обязана помочь этому процессу своевременными научными рекомендациями по организации и управлению предпринимательской деятельностью, по подготовке высококвалифицированных кадров предпринимателей 3.2Современное состояние предпринимательства в РФ. Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурный развитие предпринимательства. Предпринимательство - это такой тип ...

... и услуг, совершение импортно-экспортных операций, предоставление сервисных услуг покупателям. [Виноградська А.М. Основи підприємництва, К.: 2005 с. 101]. 1.2 Особенности организации предпринимательства в торговле Предпринимательская деятельность в торговле имеет свои характерные особенности. Среди них: большой удельный вес оборотных средств; наличие широкого ассортимента товаров, услуг для ...

... деятельность. Предприятия, которые не смогли вовремя перейти на новую рыночную экономику, были ликвидированы. Основным видом деятельности в сфере бизнеса стала торговля. После 1993 года малое предпринимательство и частный сектор экономики начинают снова развиваться и принимать другие обороты. Создается правовая основа предпринимательской деятельности, которая включает Гражданский кодекс, ...

... к жизни в условиях ограниченности ресурсов и роста потребностей, целесообразного выбора; - составить представление о целях, задачах, функциях, сущности предпринимательства и его роли в экономической жизни страны; - сформировать навыки участия в предпринимательской деятельности; - развивать экономическое мышление, необходимое для умения правильно обобщать, ...

0 комментариев