Реинжиниринг бизнесс-процессов – как направление предпринимательского менеджмента

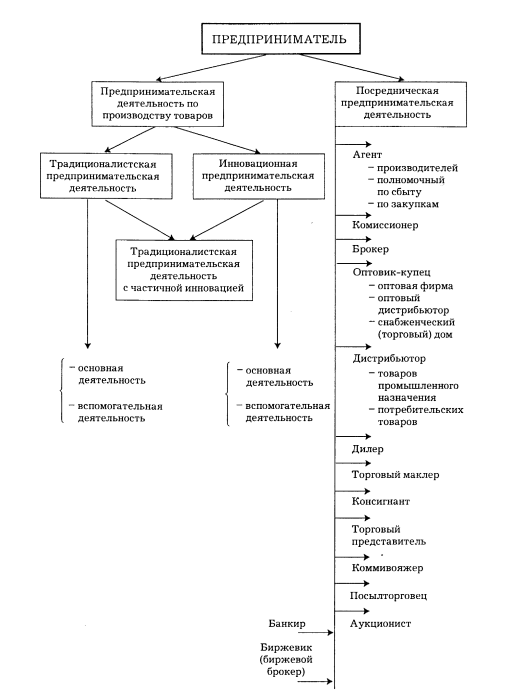

Партнерские формы предпринимательства

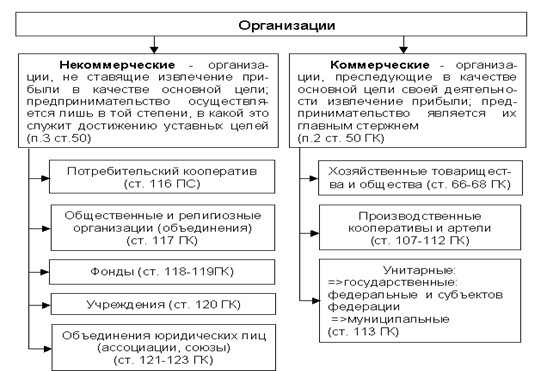

Корпоративные формы предпринимат.ельства

Частногосударственное предпринимательство

Макросреда

Необходимая информация для составления бизнес-плана

Анализ положения дел в отрасли

Оценка риска

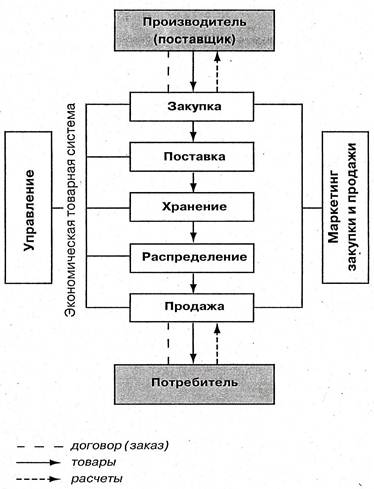

Место лизингового бизнеса в рыночной экономике

Понятие и классификация рисков

Факторы риска

Процедура банкротства

Принудительная ликвидация

Навигация

Факторы риска

Экономическая сущность предпринимательства

100391

знак

1

таблица

0

изображений

2. Факторы риска

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др. Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала. Так, по оценкам» зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, его неумением адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к неэффективному управлению предприятием, к принятию ошибочных решений, потере позиций на рынке.

К субъективным факторам можно отнести и фактор отношения к риску. Люди различаются по своей готовности пойти на риск. Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия. Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия. Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску руководители готовы рисковать, в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата.

3. Управление рисками.

Управления риском - это практическая деятельность экспертов, лиц, принимающих решения и реализующих их по смягчению воздействия негативных последствий риска на управляемую систему.

Этапы управления риском:

1. Подготовительный этап управления риском предполагает сравнение характеристик и вероятностей риска и ранжирование имеющиеся альтернативы по принципу приемлемости содержащегося в них риска: риск приемлем полностью, приемлем частично, неприемлем вообще.

2. На втором этапе осуществляется:

· выбор различных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. Например, при принятии решения о выпуске продукции, потенциально опасной для здоровья людей (краски, лаки, растворители, аэрозоли, и т.д.), используются ярлыки, надписи, наклейки предупредительного характера;

· разработка организационных и операционных процедур предупредительного характера, включающих в себя конкретные рекомендации для лиц, принимающих и реализующих рисковые решения.

3. Важным звеном системы менеджмента риска является разработка законов, постановлений, инструкций, обеспечивающих реализацию выбранной рисковой альтернативы. Кроме того, правовой элемент управления риском должен предусматривать меры по снижению риска экономических, политических, нравственных, экологических и других потерь. И, наконец, в нормативных актах должен быть отражен вопрос о том, когда и при каких условиях риск является оправданным, правомерным, а когда нет.

Эффективность системы управления риском зависит во многом от степени участия коллектива в выработке и принятии альтернативных решений и того, насколько полно и своевременно учитываются индивидуальное восприятие рисковых программ, психологическая подготовка к ним.

4. Способы уменьшения риска

1. Услуги страхования рисков:

— пожар, другие стихийные бедствия

— автомобильные аварии;

— риск уничтожения или порчи груза при транспортировке;

— риск от вероятности нечестности служащих, что может нанести моральный и материальный ущерб предприятию;

— риск невыполнения обязательств одним из работников или группой работников, от чего зависит выполнение всего проекта;

— риск от возможной смерти или заболевания руководителя, от которого зависит успех предприятия

2. Меры, принимаемы собственно предприятием с целью уменьшения риска:

Главными из них являются:

1. Поиск партнеров среди тех предприятий, которые располагают дополнительной рабочей силой, информацией о рынке, достаточными финансовыми средствами.

2. Услуги внешних консультантов — экспертов в той узкой области, где риск наиболее вероятен.

3. Ориентировка на определенную категорию потребителей, охотно воспринимающих нововведения или на постоянных клиентов. Крупным предприятиям целесообразно осуществлять "рисковое" финансирование небольших предприятий, занимающихся освоением новинок.

5. Образование специального резервного фонда для самострахования за счет части оборотных средств.

6. Передача части риска другим лицам и организациям путем страхования бизнеса и служащих.

Тема 8. Процедура банкротства предприятия.

1. Причины банкротства

В условиях рыночной экономики принцип ответственности предприятий за результаты финансово-хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия.

Успехи и неудачи деятельности предприятия являются результатом взаимодействия целого ряда факторов: внешних, на которые предприятие не может влиять вообще или может оказывать лишь слабое влияние, и внутренних, зависящих от организации работы самого предприятия.

К числу внешних факторов, влияющих на деятельность предприятия, обычно относятся:

· размер и структура потребностей;

· уровень доходов и накоплений населения, а следовательно, и его покупательная способность (сюда же может быть отнесен уровень цен и возможность получения потребительского кредита); политическая стабильность и направленность внутренней политики;

· развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособности; уровень культуры, проявляющийся в привычках и нормах потребления, предпочтении одних товаров и отрицательном отношении к другим.

Одним из наиболее сильных внешних факторов банкротства являются так называемые технологические разрывы. Для каждой производственной (технологической) системы существуют определенные пределы роста объемов деятельности. Дальнейшее развитие требует скачка в базовых характеристиках системы. В экономической литературе эти моменты называются переломными точками, технологическими разрывами. Переход от электронных ламп к полупроводникам, от грампластинок к магнитной ленте и т.д. является примером технологических разрывов. Перемены готовятся незаметно для большинства, но происходят лавинообразно. В результате предприятие, имеющее престиж лидера, почти сразу оказывается безнадежно отставшим. По оценкам специалистов, при технологических разрывах семь из десяти лидеров становятся отстающими. Для основной массы предприятий значение имеют не только крупные научно-технические сдвиги, но и мелкие оригинальные изменения, которые подрывают их преимущества в данной сфере деятельности. К внешним причинам банкротства следует также отнести усиление международной конкуренции. Зарубежные предприятия в одних случаях выигрывают за счет более дешевого труда, а в других — за счет более совершенных технологий.

Внешним фактором, способным привести к банкротству предприятия, является общий экономический спад. Нередко на стадии циклического подъема осторожность покидает даже банковские структуры, которые начинают увеличивать сверх меры кредиты предприятиям Предприятия, в которые они вкладывают средства, выглядят устойчивыми и сильными Но их крах наступает почти мгновенно из-за резкого спада рентабельности, который является результатом столь же резкого изменения цен на товары.

Банкротство предприятия обычно подразделяется на:

· банкротство, связанное с неэффективным управлением предприятием, непродуманной маркетинговой стратегией и т.д.;

· банкротство, вызванное недостатком инвестиционных ресурсов для осуществления расширенного воспроизводства пользующейся спросом продукции;

· банкротство, обусловленное производством неконкурентоспособной продукции.

Похожие работы

... обязана помочь этому процессу своевременными научными рекомендациями по организации и управлению предпринимательской деятельностью, по подготовке высококвалифицированных кадров предпринимателей 3.2Современное состояние предпринимательства в РФ. Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурный развитие предпринимательства. Предпринимательство - это такой тип ...

... и услуг, совершение импортно-экспортных операций, предоставление сервисных услуг покупателям. [Виноградська А.М. Основи підприємництва, К.: 2005 с. 101]. 1.2 Особенности организации предпринимательства в торговле Предпринимательская деятельность в торговле имеет свои характерные особенности. Среди них: большой удельный вес оборотных средств; наличие широкого ассортимента товаров, услуг для ...

... деятельность. Предприятия, которые не смогли вовремя перейти на новую рыночную экономику, были ликвидированы. Основным видом деятельности в сфере бизнеса стала торговля. После 1993 года малое предпринимательство и частный сектор экономики начинают снова развиваться и принимать другие обороты. Создается правовая основа предпринимательской деятельности, которая включает Гражданский кодекс, ...

... к жизни в условиях ограниченности ресурсов и роста потребностей, целесообразного выбора; - составить представление о целях, задачах, функциях, сущности предпринимательства и его роли в экономической жизни страны; - сформировать навыки участия в предпринимательской деятельности; - развивать экономическое мышление, необходимое для умения правильно обобщать, ...

0 комментариев