Теоретические основы лизинга

Законодательное обеспечение лизинга в России

Налоговые составляющие лизинговой сделки

Лизинговые платежи

Причины развития рынка лизинговых услуг за рубежом

Положительные моменты и факторы, сдерживающие развитие лизинга в России

Факторы, сдерживающие развитие лизинга в России

Анализ имущественного положения ООО «АФТ-Лизинг»

Анализ показателей ликвидности ООО «АФТ-Лизинг»

Анализ финансовой устойчивости ООО «АФТ-Лизинг»

Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ»

Поток денежных средств при лизинге

Определение временного периода сравнения

Навигация

Теоретические основы лизинга

Сравнительная оценка эффективности использования финансового лизинга и банковского кредита при приобретении основных фондов

132304

знака

12

таблиц

4

изображения

1. Теоретические основы лизинга

1.1 Лизинг-источник финансирования предприятий его значение для экономического развития

В социально-экономической ситуации, сложившейся в экономике страны, необходим поиск нетрадиционных методов обновления материальной базы и ускоренной модернизации основных фондов предприятий различных форм собственности, оживления инвестиционной сферы. Приведенное выше высказывание становится еще более актуальным на фоне снижения темпов экономического развития, когда остро встает необходимость крупных денежных вливаний в отечественную экономику. Особенно важным направлением сейчас становится развитие среднего и малого бизнеса, и, как следствие поиск методов финансирования этого развития. Одним из таких наиболее ярких методов является лизинг, получивший в последние десятилетия, особенно за рубежом, широкое распространение и признанный в странах Западной Европы и США как один из наиболее эффективных методов инвестирования средств в оборудование [25, c.110].

В русском языке нет точного аналога термина "лизинг". И его любое определение не является исчерпывающим и не может учесть всех форм проявления этого гибкого кредитного инструмента. В широком значении под лизингом следует понимать весь комплекс имущественных отношений, возникающих с передачей предмета лизинга во временное пользование на основе его приобретения и последующей сдачи в аренду.

Лизинг как своеобразная форма арендных отношений (финансовая аренда) - перспективный финансовый инструмент в деятельности предпринимательских структур. Для многих российских предпринимателей проблема перехода на выпуск конкурентоспособной на мировом рынке продукции может быть решена именно через лизинг.

Лизинг определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных средств в имущество, предоставляемое по договору физическим или юридическим лицам на определенный срок [2, c.9]

Лизингодатель - субъект лизинговой сделки, являющийся собственником имущества, предоставляемого в пользование на условиях лизингового соглашения.

Лизингополучатель - пользователь имущества, являющегося объектом лизингового соглашения.

Лизингодатель, предоставляя лизингополучателю элементы основного капитала на установленный договором срок и за определенную плату, по существу реализует принципы срочности, возвратности и платности, присущие кредитной сделке. Но, с другой стороны, и лизингодатель, и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием и резко поднимает его народнохозяйственную значимость.

Временным положением определено, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей.

Четкое определение лизинговой операции имеет важное практическое значение, так как при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. На российском рынке стали применяться различные виды лизинга. К регулируемым Федеральным законом от 29.10.98 № 164 ФЗ «О лизинге», вступившим в силу с 5 ноября 1998 года, основным видам лизинга относятся финансовый лизинг, возвратный лизинг и оперативный лизинг.

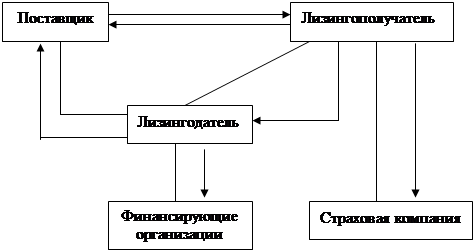

В соответствии со статьей 4 Федерального закона «О лизинге» от 29.10.98. N164 субъектами (участниками) классического лизинга являются три основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга, однако нередко в лизинговых сделках дополнительно участвуют - инвестор, страховая компания и гарант - поручитель в соответствии с рис. 1.

1 – предоставление гарантии кредитору (банку), лизингодателю;

2 – подписание лизингового договора;

3 – заявка на оборудование;

4 – банковская ссуда;

5 – договор купли – продажи предмета лизинга;

6 – постановка предмета лизинга;

7 – акт приёмки предмета лизинга;

8 – оплата поставки;

9 – договор о страховании предмета лизинга;

10- лизинговые платежи;

11- возврат ссуды и выплата процентов.

Рис.1. Организация классического лизинга

| |||||||||

| |||||||||

![]()

![]()

|

|

|

| |||||||

__________ однозначные связи;

--------------- вариантные связи.

Под финансовым лизингом понимается такой вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. Предмет лизинга переходит в собственность лизингополучателя по истечение срока действия договора лизинга или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга [21, c.98]. Исходя из этой формулировки, финансовый лизинг характеризуется следующими основными чертами:

- лизингодатель закупает имущество для последующей передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя;

- кроме лизингодателя и лизингополучателя в сделке участвует третья сторона- продавец объекта сделки;

- продолжительным периодом лизингового договора, соизмеримым со сроком амортизации или превышающим его;

- невозможность завершения договора и перехода права собственности до выплаты лизингополучателем полной суммы.

Из определения следует, что нельзя в договоре устанавливать срок лизинга, по продолжительности меньший периода амортизации, как это делается везде за рубежом, да и у нас в России. Например, в США для того, чтобы сделка удовлетворяла условиям финансового лизинга, в числе прочих предусматриваются два норматива: период лизинга не превышает 80 % срока службы оборудования, в конце срока лизинга оборудование должно иметь оценочную стоимость не менее 20 % от его первоначальной стоимости [10, c.81].

Расчеты показывают, что финансовый лизинг – более выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств. Так, по оценке специалистов компании «Инкомлизинг», при сроке лизинга в 5 лет экономичность лизинговой схемы по сравнению с кредитной составляет 10,6%, а по сравнению с покупкой за счет собственных средств достигает 14%. В Промстройбанке России подсчитали, что лизинг выгоднее кредита со сроком свыше двух лет на 17% и более процентов. При обосновании экономической целесообразности создания компании «Рус Лизинг Связь» было установлено, что новая схема позволит снизить цену закупаемого оборудования на 15 % по сравнению с нынешней формой поставок в виде товарного кредита [31, c.78-80]. По расчетам компании «Интерлизинг», проводимые ими сделки обходятся клиентам на 7% дешевле по сравнению со схемами приобретения оборудования за счет кредита.

В консультационно-внедренческой компании «Гарантинвест» с помощью специально разработанной компьютерной экспертной системы «Лизинг и рассрочка» в ходе проектирования создания крупной лизинговой компании была определена выгодность лизинга автотранспортных средств по сравнению с их приобретением за счет кредита. Вариантные расчеты показали, что преимущество лизинга составило от 8 до 16%. Конечно, все эти показатели зависят от стоимости кредитных ресурсов, срока лизинга, периодичности платежей, величины аванса, размера остаточной стоимости, по которой будет выкупаться оборудование в конце срока лизинга.

Возвратный лизинг представляет собой разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга единовременно выступает и как лизингополучатель. Таким образом, возвратный лизинг предполагает наличие системы взаимосвязанных соглашений, при которой предприятие-собственник движимого или недвижимого имущества продает эту собственность лизинговой компании с одновременным оформлением договора о долгосрочной аренде бывшей своей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае, как альтернатива залоговой операции. Продавец собственности - лизингополучатель, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве лизингодателя.

В отечественной практике возвратный лизинг необходим, прежде всего, для тех хозяйствующих объектов, которым срочно требуются значительные объемы оборотных средств. Для предприятия, владевшего ранее этой собственностью, важно, став лизингополучателем, продолжать пользоваться своей прежней собственностью на годовых условиях лизинга. В финансовом отношении это напоминает заемную операцию, при которой расчеты производятся по согласованному графику лизинговых платежей. В случае же предоставления займа под залог финансовая компания рассчитывала бы на получение серии равновеликих платежей, достаточных как для погашения займа, так и для получения заимодавцем обусловленной ставки за инвестированную сумму.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно, если платежеспособность предприятия ставится кредитующими организациями под сомнение из-за неблагоприятного соотношения величин его уставного капитала и заемных фондов. Вместе с тем при проектировании сделки возвратного лизинга необходимо учитывать, как отнесутся к ней кредиторы предприятия – продавца имущества.

Оперативный лизинг предполагает, что лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Срок, на который передается в лизинг, устанавливается на основании договора лизинга. По истечение срока действия и при выполнении выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге некий предмет может быть передан неоднократно в течение полного срока его амортизации. Причем необходимо обратить внимание на то, лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга.

При оперативном лизинге расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в лизинг объектов, не покрываются лизинговыми платежами в течение одного лизингового договора. Причем риск правильности приобретения имущества, риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат [14, c.101].

Ранее операции, связанные с оперативным лизингом, не имели тех преимуществ, которые предоставлялись участникам сделок по финансовому лизингу. На оперативный лизинг не распространялось действие «Временного положения о лизинге», утвержденное постановлением Правительства РФ от 29.06.95 г. № 633.

К основным формам лизинга относится внутренний и международный лизинг. При осуществление внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) не является резидентом, что очень часто встречается у нас на практике, то сделка не может быть отнесена к внутреннему лизингу. Тогда ее необходимо причислить к сделке по международному лизингу. Однако в Законе говорится, что «при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации». Это означает, что поставщик (продавец) не рассматривается в Законе как субъект международного лизинга.

В Законе регулируются и отношения сублизинга, возникающие в связи с переуступкой прав пользования предметом лизинга третьему лицу. Как показывает опыт, девять из десяти руководителей производственных, строительных, транспортных организаций, представляя на рассмотрение инвестиционно-лизинговые проекты технического перевооружения, просят содействия в организации поставки оборудования по международному лизингу. Однако сделки по международному лизингу сопряжены с определенными сложностями таможенного прохождения, налогообложения, бухгалтерского учета и отчетности, документирования сделки, гарантийного обеспечения, администрирования, лицензирования и другими.

При международном сублизинге западные лизинговые компании на основе соответствующих соглашений сдают в лизинг оборудование российским лизинговым компаниям, которые в свою очередь передают его в сублизинг конечным потребителям - российским предприятиям. Западные лизинговые компании имеют доступ к недорогим, по российским меркам, заемным ресурсам, предоставляемым западными банками, страховыми и инвестиционными компаниями. Однако для того, чтобы установить эффективное взаимодействие между российскими и западными лизинговыми компаниями по поводу заключения договоров сублизинга, необходимо иметь ясность и четкое понимание по следующим вопросам:

- каковы экономические интересы лизингодателя, лизингополучателя, лизингополучателя при сублизинге,

- какими соглашениями, договорами оформляется сделка,

- на чьем балансе будет находиться сдаваемое в лизинг оборудование,

- каков порядок бухгалтерского учета и отчетности,

- каков состав и размер налогов у лизингодателя, лизингополучателя, лизингополучателя при сублизинге,

- как определить состав и размер лизинговых и сублизинговых платежей, направления денежных потоков,

- каков механизм амортизации при сублизинге,

- кто должен получать лицензию на право осуществления лизинговой деятельности при операциях сублизинга,

- как разработать схемы финансирования и предоставления гарантий при операциях сублизинга.

На ряд поставленных вопросов можно найти ответ в Законе. В нем разъяснена сама схема сублизинга. Отмечено, что «при сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга».

Вместе с тем, если рассматривать схему сублизинга, то в Законе прямо не сказано, кому должен платить лизинговые платежи лизингополучатель. Под адресатом можно понимать и лизингодателя, и сублизитнгодателя. Не исключено, что много заинтересованные лица, и, прежде всего налоговые органы, могут понять под третьим лицом в этой сделке сублизингодателя. Однако лизингополучатель даже при всем желании не может направить лизингодателю лизинговые платежи, поскольку не заключал с ним соответствующего договора. Закон не требует заключения такого договора. Сказано только, что «в том случае, если осуществляется передача предмета лизинга в сублизинг, обязательным является согласие лизингодателя в письменной форме» [13, c.90].

Отличительной особенностью международного сублизинга, согласно Закону, является перемещение предмета лизинга через таможенную границу РФ только на срок действия договора сублизинга. Отмечено, что международный сублизинг является разновидностью международного лизинга, регулируемого Законом. Это означает, что при так называемом импортном сублизинге сублизингодатель должен быть нерезидентом. Такое требование резко сужает возможности применения операций сублизинга. Заинтересованность российских предприятий в схемах сублизинга чаще всего объяснялась возможностью российской лизинговой компании выступить в качестве судлизингодателя, а не резидента – в качестве лизингодателя. В таком случае сублизингодатель оплачивает все налоги, которые при обычной схеме лизинга могут лечь на лизингодателя (например, таможенные платежи, НДС, налог на имущество, если оно на балансе сублизингодателя, налог на доход).

В мировой практике достаточно давно используется так называемый лизинг с участием множества сторон, или левереж-лизинг. Он используется при финансировании сложных, крупно монтажных объектов, когда лизингодатель использует предмет лизинга в качестве залогового обеспечения для привлечения средств других участников лизинговой сделки. У нас в России эту форму лизинга только начинают применять. Среди перечисленных в Законе видов лизинга левереж-лизинг не упоминается. Вместе с тем предложенная выше норма позволяет лизингодателю использовать переданное в лизинг имущество в качестве залога и тем самым строить более сложные схемы финансирования и предоставления гарантий [20, c.340].

Общий объем средств граждан и предприятий, являющихся потенциальными клиентами обновленной банковской системы, уже сегодня составляет более ста миллиардов долларов. Вместе с тем для того, чтобы эти деньги заработали, необходимо прежде всего предоставить надежные гарантии банкам и вкладчикам. Даже если половина обесцененных банковских активов будет направлена в реальный сектор, причем треть из них через лизинговые схемы, что вполне реально, то за счет этого потока объемы нового лизингового бизнеса превысят 10 млрд. долл. США. Эта сумма может существенно увеличиться за счет западных лизинговых инвестиций. Все зависит от гарантий, от «культуры возвращать кредиты».

Интерес отечественных и западных банков определяется не только возможностью аккумулировать большие объемы денежных ресурсов и обеспечить их существенный прирост посредством продуктивной работы в реальном секторе. Эти банки могут выступать как надежная финансовая инфрастуктура для тех инвесторов, которые стратегически заинтересованы в долгосрочном и надежном бизнесе в нашей стране и которые не собираются пересматривать свои намерения из-за временной кризисной ситуации.

В результате и отечественным, и зарубежным банкам в ближайшее время потребуется задействовать такие финансовые механизмы, которые обеспечивают одновременно расширение инвестиций в производство и предоставление надежных гарантий инвесторам. Известны лизинговые проекты, например, в области телекоммуникаций, транспорта, различных видов технологического оборудования, по которым западные инвесторы уже сейчас готовы вложить в российскую экономику миллиарды долларов ради получения еще большей отдачи. Важно доверие и уважительное отношение к собственности.

До выхода Закона о лизинге запрещалось сдавать в лизинг имущество, ранее использованное при лизинговой операции. Теперь это ограничение снято. Так, в случае осуществления финансового или смешанного (симбиоз финансового и оперативного) лизинга в обязанность лизингодателя входит: «приобрести у определенного продавца (поставщика) в собственность определенное имущество для его передачи за определенную плату или передать ранее приобретенное имущество на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю». Эта норма Закона значительно шире трактует особенности лизинговых операций по сравнению с ГК РФ и «Временным положением о лизинге». Так согласно ст.665 ГК РФ «по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей».

В Гражданском кодексе и в Законе о лизинге говорится, о возможности использования предмета лизинга только для предпринимательских целей. В настоящее время следует проявлять осторожность в сделках по передаче в лизинг предприятий с правом их последующего выкупа, поскольку предварительно должна быть решена проблема с куплей – продажей земли, на которой они находятся. Предпочтение здесь может быть отдано оперативному лизингу, который не предполагает в конце срока договора выкупа имущества.

В соответствии с Гражданским кодексом предметом договора финансовой аренды могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Основные средства, представляющие совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере, являются средствами труда вне зависимости от того, кто является их собственником. И в лизинг передается то имущество, которое специально приобретено для передачи лизингодателю.

Процветающая компания - это кампания, получающая устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе только через осознание и наиболее полное удовлетворение общественных потребностей или, согласно получившей широкое распространение в международной теории и практике бизнеса концепций, через создание системы ценностей для трех общественных групп: владельцев (акционеров) предприятия, потребителей его продукции, поставщиков и персонала предприятия. Владельцы (акционеры) предприятия, заинтересованы в постоянном и все более возрастающем потоке доходов и таком использовании собственных и привлеченных средств, которое увеличивает ценность принадлежащей им собственности [26, c.110]. Персонал и поставщики заинтересованы в стабильности предприятия, в развитии с ним долгосрочных отношений, в благоприятной рабочей атмосфере. Для потребителей наивысшую ценность представляют товары и услуги, удовлетворяющие их по качеству и цене.

Создание лизинговой компании будет способствовать:

становлению и развитию лизинга в России,

содействовать на основе лизинга активизации инвестиционной деятельности в России и её регионах,

стимулировать процессы развития лизинга с учётом их долгосрочных перспектив и необходимости более широкой интеграции экономики России в мировое сообщество,

развивать международное сотрудничество в области лизинга,

поддерживать деятельность предприятий и организаций в сфере лизинга.

Лизинговые фирмы создаются в России либо при государственной поддержке (как в случае с "Росагроснабом") [31, c.78], либо при поддержке крупного банковского капитала, вполне понятно. Предмет лизинга - производственное оборудование - дорог, а значит, лизинговым компаниям необходим источник более или менее дешевых финансовых ресурсов. Иногда дуэт "банк - лизинговая компания" превращается в трио за счет присоединения к нему страховой фирмы.

По сравнению с вновь организуемыми лизинговыми компаниями такое участие банков дает им преимущество, поскольку они уже организационно оформлены и для осуществления ими лизинговых операций необходимо лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса.

Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния.

Необходимо отметить, что в России лизинговые операции пока еще не стали традиционными для коммерческих банков, и естественно их масштабы несоизмеримы с имеющимися потенциальными возможностями.

В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и значительной потребности российских предприятий в средствах для финансирования инвестиционных программ и проектов, с другой, на коммерческие банки возлагаются особые надежды по поддержке инвестиционных проектов. В то же время сами российские коммерческие банки, будучи универсальными и достаточно молодыми кредитными учреждениями в ряде случаев встречаются с достаточно серьезными проблемами при принятии решения об участии в той или иной форме в финансировании инвестиционных проектов.

До середины 1998 г. отечественная лизинговая индустрия постепенно набирала обороты. После начала широкомасштабного финансового кризиса многие российские лизинговые компании временно не заключали новые лизинговые договоры. Это продолжалось в течение полутора-двух месяцев. Вместе с тем в отличие от банков в лизинговых компаниях не было массового сокращения персонала. Руководители ряда ведущих компаний правильно оценили ситуацию. Они сделали вывод, что в ближайшее время лизинг в России будет востребован в еще большей степени, чем до кризиса [16, c.140].

В России назрела необходимость в формировании хорошо налаженной общегосударственной комплексной системы статистической информации по лизингу. Она нужна для анализа сложившихся тенденций и для определения перспектив развития лизингового рынка, формирования его структуры, разработки нормативно-правовых актов и создания механизмов, повышающих заинтересованность в проведении лизинговых операций на внутреннем и международном рынках. Также для планирования широкомасштабных инвестиций на основе различных видов и форм лизинговой деятельности.

К сожалению, пока такой системы в России еще нет. До настоящего времени остаются малоизвестными не только количественные, но и качественные показатели, характеризующие отечественную лизинговую отрасль хозяйствования. Имеется в виду прежде всего статистика нарушения финансовых обязательств по лизинговым и сопряженным с ними банковским и страховым операциям внутри России и при международных сделках. Это нельзя признать верным ни в правовом, ни в экономическом, ни в политическом отношении.

Как и почти весь российский бизнес, лизинговые компании не очень то заинтересованы в рекламировании своей работы и не всегда стремятся сообщать о результатах своей деятельности. Поэтому информация о работе даже ассоциированных лизинговых компаний часто воспринимается с известной долей скепсиса.

Развитию лизинга в России препятствует ряд нормативных ограничений. Например, нельзя напрямую сдать в лизинг автомобиль гражданину – не предпринимателю. Это ограничение предусмотрено в Постановлении Правительства Российской Федерации от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности» и во второй части Гражданского кодекса Российской Федерации, введенной с марта 1996 г., а также в Законе «О лизинге».

Если условия для развития лизинга в России не будут улучшаться (включая совершенствование лизингового законодательства и улучшение общеэкономической ситуации), то на её территории будет быстрее, чем отечественный лизинговый бизнес, развиваться международный лизинг, осуществляемый компаниями, зарегистрированными в тех странах, где действует более благоприятный климат. Это значит, что Российское государство утратит соответствующие источники налоговых поступлений, так как они по соглашениям об избежании двойного налогообложения будут платить налоги в странах их регистрации. Будут также упущены возможности регулирования этого сектора отечественной экономики, а это крайне нежелательный сценарий развития экономической ситуации. Уже сейчас сложилось такое положение, когда только лизинг может оздоровить некоторые отрасли экономики, например, парк самолетов в России уже стало практически невозможно обновить без применения такой формы финансово-промышленного сотрудничества с зарубежными компаниями как международный лизинг, позволяющий воспользоваться более дешевыми кредитами западных институтов, чем по другим видам международного сотрудничества.

Международный лизинг, представляющий собой товарный кредит с денежным погашением, является менее рискованной формой международного кредитования инвестиций по сравнению со всеми другими его видами. Обычно он пользуется поддержкой со стороны государства, где расположен получатель лизинга, выражающейся в налоговых льготах, преференциальном таможенном режиме и других формах стимулирования [20, c.90]. В условиях России принципиально важен и такой фактор: международный лизинг позволяет получить поддержку со стороны индустриально развитых стран через механизм экспортного кредитования и предоставления государственных гарантий экспортных кредитов.

Лизинг представляется одним из наиболее реальных экономических инструментов, с помощью которых можно оздоровить и перепрофилировать производство в России. Для эффективной работы лизинга в нашей стране необходимо реальное проведение множества законодательных и экономических изменений, с учетом как собственного, так и международного опыта правового регулирования лизинговой деятельности.

Похожие работы

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... , факторинг. Заключение В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов. Финансовые ресурсы организации делятся на собственные и заемные. К собственным ...

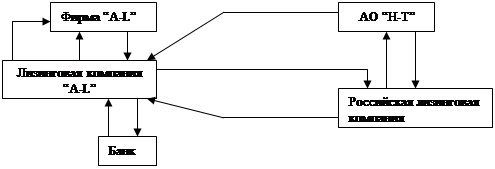

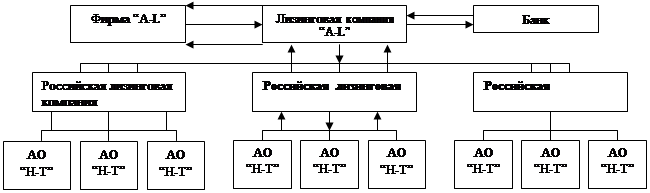

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

0 комментариев