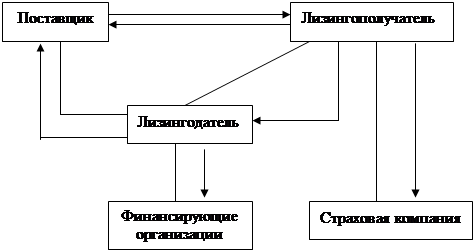

Теоретические основы лизинга

Законодательное обеспечение лизинга в России

Налоговые составляющие лизинговой сделки

Лизинговые платежи

Причины развития рынка лизинговых услуг за рубежом

Положительные моменты и факторы, сдерживающие развитие лизинга в России

Факторы, сдерживающие развитие лизинга в России

Анализ имущественного положения ООО «АФТ-Лизинг»

Анализ показателей ликвидности ООО «АФТ-Лизинг»

Анализ финансовой устойчивости ООО «АФТ-Лизинг»

Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ»

Поток денежных средств при лизинге

Определение временного периода сравнения

Навигация

Поток денежных средств при лизинге

Сравнительная оценка эффективности использования финансового лизинга и банковского кредита при приобретении основных фондов

132304

знака

12

таблиц

4

изображения

3.2 Поток денежных средств при лизинге

Поток денежных средств ![]() , возникающий при финансировании капитальных вложений через схему лизинга, можно определить следующим образом:

, возникающий при финансировании капитальных вложений через схему лизинга, можно определить следующим образом:

![]()

при i = {1,n} (3.1)

при i = {1,n} (3.1)

где

![]() - лизинговый платеж с НДС в i-ом периоде, знак минус отражает произведенную лизингополучателем выплату и рассматривается как отток денежной наличности;

- лизинговый платеж с НДС в i-ом периоде, знак минус отражает произведенную лизингополучателем выплату и рассматривается как отток денежной наличности;

![]() - величина налога на добавленную стоимость, возмещенная в i-ом периоде;

- величина налога на добавленную стоимость, возмещенная в i-ом периоде;

![]() - экономия налога на прибыль в i-ом периоде;

- экономия налога на прибыль в i-ом периоде;

t – порядковый номер временного периода, в котором проходит денежный поток (месяц, квартал, год, и т.д.);

n – количество временных периодов.

Сумма данных показателей ![]() дает значение потока денежных средств, возникающих у предприятия-лизингополучателя в i-ом периоде [21, с. 23].

дает значение потока денежных средств, возникающих у предприятия-лизингополучателя в i-ом периоде [21, с. 23].

Величина лизингового платежа в i-ом периоде ![]() представляет собой следующую сумму:

представляет собой следующую сумму:

![]() (3.2)

(3.2)

где

1. ![]() - погашение стоимости лизингового имущества, равное в нашем случае амортизации;

- погашение стоимости лизингового имущества, равное в нашем случае амортизации;

Амортизационные отчисления на используемый объект начисляются двумя методами: обычным и ускоренным. В случае применения лизинга возможно ускоренное списание имущества на себестоимость продукции с использованием коэффициента ускорения равного 3. Таким образом, удастся амортизировать предмет лизинга имеющий срок полезного использования, скажем 10 лет в 3 раза быстрее.

![]() (3.2.1)

(3.2.1)

где

![]() - срок полезного использования объекта лизинга;

- срок полезного использования объекта лизинга;

![]() - стоимость имущества без НДС;

- стоимость имущества без НДС;

![]() - количество лизинговых платежей за период (год).

- количество лизинговых платежей за период (год).

Таким образом, лизингодатель погашает равными долями по 4 237,29 рублей стоимость оборудования в течение договора лизинга (28 месяцев), применяя коэффициент ускоренной амортизации равный 3.

2. ![]() - плата за кредитные ресурсы в i-ом периоде:

- плата за кредитные ресурсы в i-ом периоде:

![]() =

=![]()

![]() (3.2.2)

(3.2.2)

где

![]() - непогашенная часть кредитных ресурсов, рассчитанная в i-ом периоде;

- непогашенная часть кредитных ресурсов, рассчитанная в i-ом периоде;

![]() - проценты по выданному кредиту (годовые);

- проценты по выданному кредиту (годовые);

N - количество платежей в год по выплате процентов за кредитные ресурсы.

![]() (3.2.2.1)

(3.2.2.1)

где

![]() - сумма привлекаемого кредита;

- сумма привлекаемого кредита;

T - срок кредита, лет.

Таким образом, подставляя в формулу (3.2.2) выражение (3.2.2.1), получим формулу для определения процентных выплат в i-ом периоде за банковский кредит, взятый лизингодателем для финансирования приобретения лизингового актива:

![]() =

= ![]() (3.2.1 преобразов.)

(3.2.1 преобразов.)

Соответственно ежемесячная плата за пользование кредита рассчитывается следующим образом:

![]()

![]() и т.д.

и т.д.

Величина 0,012, есть ежемесячная процентная ставка по кредиту эквивалентная годовой в 16 % (![]() = 0,16).

= 0,16).

![]() (3.2.3)

(3.2.3)

Таблица 3.1

Платежи процентов по кредиту, руб.

Поскольку срок лизинга (28 месяцев) превышает срок кредита (24 месяца), поэтому проценты за использование кредитных средств за последние 4 месяца лизингового договора не платятся.

3. ![]() - комиссионные выплаты лизингодателю в i-ом периоде, лизинговая маржа обычно рассчитываемая как процент от стоимости лизингового имущества (величины кредита). В нашем примере размер комиссионного вознаграждения лизингодателя составляет 5% (согласно договору лизинга) от стоимости оборудования (включая НДС) в год:

- комиссионные выплаты лизингодателю в i-ом периоде, лизинговая маржа обычно рассчитываемая как процент от стоимости лизингового имущества (величины кредита). В нашем примере размер комиссионного вознаграждения лизингодателя составляет 5% (согласно договору лизинга) от стоимости оборудования (включая НДС) в год:

![]() (3.2.4)

(3.2.4)

где

КЗ - величина стоимости проекта;

![]() - ставка комиссионных вознаграждений (процентов в год);

- ставка комиссионных вознаграждений (процентов в год);

![]() - число выплат комиссионных вознаграждений в год.

- число выплат комиссионных вознаграждений в год.

Суммарный размер лизинговой маржи за период лизинга составит 16 333,3 рубля.

4. ![]() - плата за дополнительные услуги, оказываемые лизинговой компанией за i-й период рассчитывается по формуле:

- плата за дополнительные услуги, оказываемые лизинговой компанией за i-й период рассчитывается по формуле:

![]() [3] (3.2.5)

[3] (3.2.5)

где

Ду - плата за дополнительные услуги, руб.;

Рк – командировочные расходы лизингодателя, руб.;

Ру – расходы на услуги (юридические консультации, информация и другие услуги по эксплуатации оборудования, руб.;

Рр – расходы на рекламу лизингодателя, руб.;

Рд – другие расходы на услуги лизингодателя, руб.

В приложении 5 представлен перечень расходов, понесённых лизингодателем, включаемых в величину дополнительных услуг.

Таким образом, общий объем лизинговых платежей за период лизингового договора должен составить 213 458,9 рублей (без НДС). Следовательно, ежемесячный размер лизинговых платежей (без НДС) составит величину:

![]()

5. ![]() - налог на добавленную стоимость, уплачиваемый с i-го лизингового платежа [4]:

- налог на добавленную стоимость, уплачиваемый с i-го лизингового платежа [4]:

![]() (3.2.6)

(3.2.6)

где

![]() - ставка налога на добавленную стоимость (базовая ставка – 18 %) [21, с. 12].

- ставка налога на добавленную стоимость (базовая ставка – 18 %) [21, с. 12].

При вычислениях сумма НДС не берется в составе лизинговых платежей, поскольку все торговые операции компании ООО «Киф» (предприятия - лизингополучателя) подлежит обложению НДС.

Экономия налога на прибыль возникает при лизинге за счёт отнесения на расходы, уменьшающие налогооблагаемую базу, лизинговых платежей в полном объёме.[4] Сумму экономии ![]() можно рассчитать следующим образом:

можно рассчитать следующим образом:

![]() =

= ![]() (3.3)

(3.3)

где

![]() - это лизинговый платёж. Если лизингополучатель реализует продукцию, работы или услуги, облагаемые НДС, то при расчёте экономии налога на прибыль лизинговый платёж берётся без НДС. Если реализация предприятия не подлежит обложению НДС[5], то поскольку на расходы будет отнесён лизинговый платёж с НДС, экономия налога на прибыль также будет определена на основе лизингового платежа, включая налог.

- это лизинговый платёж. Если лизингополучатель реализует продукцию, работы или услуги, облагаемые НДС, то при расчёте экономии налога на прибыль лизинговый платёж берётся без НДС. Если реализация предприятия не подлежит обложению НДС[5], то поскольку на расходы будет отнесён лизинговый платёж с НДС, экономия налога на прибыль также будет определена на основе лизингового платежа, включая налог.

![]() - ставка налога на прибыль (24%) [3].

- ставка налога на прибыль (24%) [3].

В приложении 6 представлены денежные потоки при лизинге. В графе «Дисконтированный отток денежных средств» PV представлены значения текущих приведенных денежных потоков при лизинге, суммарная величина которых и является искомой и сравнивается с суммой ![]() потоков денежных средств при кредите.

потоков денежных средств при кредите.

При расчете «дисконтированных оттоков денежных средств» используется ставка дисконтирования:

![]() (3.4)

(3.4)

где rгод – годовая процентная ставка по полученным кредитам, в нашем случае равная 16%. Следовательно, значение месячной ставки дисконтирования равно:

![]()

Величина месячного потока (оттока) денежных средств умножается на соответствующее значение дисконтного множителя, значение которого зависит от месяца очередного платежа:

![]() (3.5)

(3.5)

где

![]() - месячная ставка дисконтирования равная 1,2% (постоянная величина);

- месячная ставка дисконтирования равная 1,2% (постоянная величина);

![]() - порядковый номер месяца, в котором производится лизинговый платеж.

- порядковый номер месяца, в котором производится лизинговый платеж.

В результате, сумма дисконтированных лизинговых платежей, рассчитываемых с помощью использования методологической части, изложенной во второй части данной работы равна 136 271,9 рублей.

Данное значение является оценочным при выборе источника финансирования приобретения оборудования.

Хотелось бы отметить, что на результаты расчетов серьезное влияние оказывает возможность предприятий быстро и в полном объеме возмещать уплаченный НДС. В случае лизинга уплата НДС осуществляется в течение всего срока договора лизинга, что позволяет предприятию зачитывать уплаченный налог за счет НДС с выручки и других налогов, зачисляемых в федеральный бюджет.

Похожие работы

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... , факторинг. Заключение В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов. Финансовые ресурсы организации делятся на собственные и заемные. К собственным ...

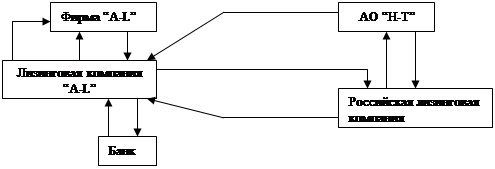

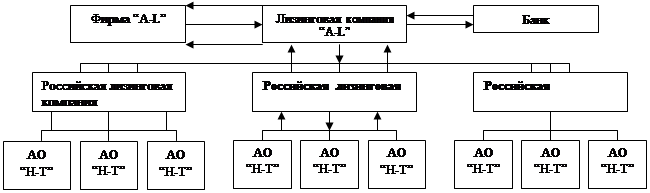

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

0 комментариев