Теоретические основы лизинга

Законодательное обеспечение лизинга в России

Налоговые составляющие лизинговой сделки

Лизинговые платежи

Причины развития рынка лизинговых услуг за рубежом

Положительные моменты и факторы, сдерживающие развитие лизинга в России

Факторы, сдерживающие развитие лизинга в России

Анализ имущественного положения ООО «АФТ-Лизинг»

Анализ показателей ликвидности ООО «АФТ-Лизинг»

Анализ финансовой устойчивости ООО «АФТ-Лизинг»

Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ»

Поток денежных средств при лизинге

Определение временного периода сравнения

Навигация

Определение временного периода сравнения

Сравнительная оценка эффективности использования финансового лизинга и банковского кредита при приобретении основных фондов

132304

знака

12

таблиц

4

изображения

3.3 Определение временного периода сравнения

Важным моментом при сравнении является выбор временного периода, на котором рассматриваются денежные потоки при каждом источнике финансирования.

Горизонт планирования должен быть выбран таким образом, чтобы были учтены все расходы и все налоговые выгоды предприятия-лизингополучателя от использования того или иного источника финансирования. Поэтому некорректным является сравнение денежных потоков за срок лизинга с денежными потоками за срок кредита. Действительно, по окончании сроков кредитования и лизинга прекращаются расходы предприятия по обслуживанию источников финансирования. Однако, если при лизинге за срок лизинга имущество как правило, полностью амортизируется за счёт применения коэффициента ускорения, то при покупке оборудования за счёт кредита по окончании кредитной сделки у предприятия остается имущество со значительной остаточной стоимостью. Это ведёт к тому, что и по окончании срока кредитования предприятие будет продолжать получать экономию на налоге на прибыль (за счёт отнесения на расходы амортизационных отчислений и налога на имущество), но при этом будут продолжаться и расходы по уплате налога на имущество. Если срок лизинга не равен сроку полной амортизации предмета лизинга, то за пределами срока лизинга также будут продолжаться налоговые выгоды.

Таким образом, период рассмотрения денежных потоков должен соответствовать сроку полной амортизации имущества.

Поскольку денежные потоки при различных источниках финансирования капитальных вложений будут по-разному распределены во времени, то для корректного сравнения суммарных затрат необходимо учитывать фактор времени. Следовательно, при сравнении кредита и лизинга необходимо сопоставлять дисконтированные расходы предприятия, т.е. расходы, приведённые к начальному моменту времени

Итак, перечислим основные принципы выбора между двумя источниками финансирования, лизингом и кредитом:

не сравнивается сумма лизинговых платежей с суммой выплат по кредиту;

не сравнивается процент по кредиту с процентом по лизинговым услугам, объявляемым лизинговой компанией;[6]

учитываются все возможные расходы при каждом источнике финансирования;

учитывается размер налоговых выгод при лизинге и при кредите;

период рассмотрения денежных потоков выбирается равным сроку полной амортизации имущества и не ограничивается сроком лизинга и сроком кредитования;

все денежные потоки приводятся к одному моменту времени путём дисконтирования (для простоты расчёта ставка дисконтирования может быть приравнена к ставке кредитования).

Таким образом, критерием сравнения будут суммарные дисконтированные потоки денежных средств, учитывающие все налоговые выгоды и возможные расходы:

![]()

![]() =

= ![]() (3.6)

(3.6)

![]()

(3.7)

(3.7)

3.4 Поток денежных средств при использовании кредита

Поток денежных средств, возникающий у предприятия вследствие привлечения банковского кредита на финансирование покупки оборудования ![]() , будет выглядеть следующим образом:

, будет выглядеть следующим образом:

![]()

(3.8)

(3.8)

где

1. ![]() - выплата процентов за кредит в в i-ом периоде;

- выплата процентов за кредит в в i-ом периоде;

2. ![]() - выплата в i-ом периоде части основного долга, представляющего сумму стоимости приобретенного имущества и НДС;

- выплата в i-ом периоде части основного долга, представляющего сумму стоимости приобретенного имущества и НДС;

3. ![]() - уплата налога на имущество в i-ом периоде, рассчитываемого следующим образом:

- уплата налога на имущество в i-ом периоде, рассчитываемого следующим образом:

![]() (3.8.1)

(3.8.1)

где

![]() - ставка налога на имущество (2%);

- ставка налога на имущество (2%);

![]() - стоимость объекта капиталовложений на начало и конец периода, соответственно.

- стоимость объекта капиталовложений на начало и конец периода, соответственно.

4. ![]() - величина налога на добавленную стоимость, возмещенная в i-ом периоде (сумма возмещенного НДС равна сумме НДС уплаченном при приобретении основных средств);

- величина налога на добавленную стоимость, возмещенная в i-ом периоде (сумма возмещенного НДС равна сумме НДС уплаченном при приобретении основных средств);

5. ![]() - экономия налога на прибыль в i-ом периоде;

- экономия налога на прибыль в i-ом периоде;

6. t – порядковый номер временного периода, в котором проходит денежный поток (месяц, квартал, год, и т.д.);

7. n – количество временных периодов.

При кредите сокращение выплат по налогу на прибыль происходит за счет того, что амортизация, налог на имущество, проценты по кредитам[7] относятся на расходы, уменьшающие налогооблагаемую базу.

Экономия налога на прибыль при кредите может быть определена следующим образом:

![]() (3.9)

(3.9)

где

![]() - амортизационные отчисления;

- амортизационные отчисления;

![]() - размер налога на имущество;

- размер налога на имущество;

![]() - проценты по кредиту;

- проценты по кредиту;

![]() - ставка налога на прибыль (24 %) [3].

- ставка налога на прибыль (24 %) [3].

3.5 Расчет суммы приведенной стоимости потока денежных средств при использовании кредита

Временной период рассмотрения данного метода составляет 84 месяца, что является сроком полной амортизации оборудования, согласно сроку полезного использования (7 лет).

После погашения кредита предприятие получает льготы по уплате налога на прибыль, поскольку еще в течение 60 месяцев амортизирует имущество и платит налог имущество относимые на затраты производства.

1. Выплата основного долга происходит на тех же условиях, что и при лизинге. Соответственно величина кредита составляет 140000 рублей разбивается на равные платежи в течение срока кредитования - 24 месяцев.

Таким образом, ежемесячный платеж в счет погашения основного долга составит 140000 / 24= 5833,3 рублей.

2. Погашение процентов производится аналогично процентным платежам при использовании лизинга (см. таблицу 3.1).

3. Размер месячного платежа налога на имущество зависит от средней стоимости оборудования за период (месяц).

4. Экономия налога на прибыль при кредите представляет собой сумму трех налоговых щитов и представлена в таблице 3.2.

Первый: представляет собой налоговый процентный щит, который образуется из-за отнесения процентов по кредиту на финансовый результат предприятия. Математически выражается как произведение налога на прибыль (24%) на величину погашения процентов в месяц.

Второй - амортизационный щит, произведение месячного размера амортизационных отчислений на ставку налога на прибыль.

Третий - налоговый щит. Налог на имущество относится на расходы, уменьшающие налогооблагаемую базу на величину произведения налога на имущество и ставку налога на прибыль.

Таблица 3.2

Экономия налога на прибыль при кредитной схеме финансирования, руб.

5. При покупке оборудования предприятие уплатило в бюджет сумму НДС в размере 21 355,9 рублей. Размер налога превышает возможности предприятия по зачету НДС, по этому не возмещенная в течение 3-х месяцев сумма НДС подлежит возврату из бюджета через один месяц.

В приложении 7 представлены потоки денежных средств при кредите. Итоговая сумма дисконтированного оттока – 138 912 рублей является оценочной величиной при сравнении с лизингом.

Из приведенного приложения видно, что, начиная с 25 месяца, месяца после расчета с банком, у предприятия начинает чистый приток денежных средств за счет экономии налога на прибыль, что снижает текущую приведенную стоимость по проекту.

Совокупные дисконтированные затраты предприятия при кредитной сделки составят 138912 рублей. При расчете используется месячная ставка дисконтирования равная 1,2 %, полученная из годовой ставки взятой эквивалентной ставке по кредиту в 16 %.

3.6 Сравнительный анализ полученных результатов

Критерием выбора источника финансирования капитальных вложений является величина суммарных приведенных затрат предприятия - лизингополучателя за период полной амортизации приобретаемого оборудования, с учетом налоговых выгод.

Приведенные расчеты позволяют сравнить два источника: банковский кредит и лизинг как показано в таблице 3.3.

Таблица 3.3

Преимущества и недостатки при использовании финансового лизинга и банковского кредита при приобретении основных фондов

| Финансовый лизинг | Банковский кредит |

| 1 | 2 |

| 1. Величина совокупных дисконтированных затрат | |

| 136 271,9 руб. | 138 912 руб. |

| 2. Экономия налога на прибыль | |

| 51 230,1 руб. все затраты на приобретение основного средства осуществляются в виде лизинговых платежей, которые в полной сумме относятся на себестоимость. В результате предприятие больше экономит на налоге на прибыль. | 27 137 руб. |

| Продолжение табл. 3.3 | |

| 3. Налог на имущество | |

| 0 руб. ускоренная амортизация с допустимым 3-х кратным коэффициентом ускорения позволяет за период лизинга свести остаточную стоимость основного средства до нуля и передать на баланс предприятия по условной стоимости, в следствии чего предприятие по окончании лизинга экономит на налоге на имущество. | 27 354 руб. |

| 4. Расходы на техническое обслуживание автотранспорта | |

| Принимает на себя лизингодатель | Принимает на себя покупатель |

Таким образом, проведенный анализ конкретной ситуации позволяет сделать вывод, что в данном случае применение лизинга, согласно установленным критериям, экономически более целесообразно.

В реальности нет прочих равных условий при выборе источников, поскольку есть ряд преимуществ лизинга над кредитом, которые не поддаются экономико-математической оценке. Например, благодаря ускоренной амортизации предприятие может осуществить более динамичное обновление основных фондов (модернизацию производства), т.е. приобрести вдвое - втрое больше оборудования за тот же период [22].

Для некоторых компаний такой источник финансирования, как банковское кредитование, недоступен. Основная причина - наличие жёстких нормативов деятельности коммерческих банков. Например, ряд банков не финансирует проекты, «реализуемые с нуля», или проекты, не имеющие достаточного обеспечения, т.е. высокорискованные проекты. Многие банки отказываются кредитовать небольшие по объёму финансирования сделки. Российские банки предпочитают работать с крупными предприятиями, способными предоставить достаточное обеспечение и имеющими стабильную кредитную историю.

Заключение

Лизинг начинает играть всё более значительную роль в активной инвестиционной деятельности, в техническом перевооружении производства, в создании новых рабочих мест. Его эффективность обеспечивается взаимной выгодой всех участников лизинговой операции:

лизингодатель, передавая купленное им оборудование во временное владение и пользование, получает платежи и вознаграждение. Также гарантировано законом возврат средств, вложенных им в операцию. Для чего предусмотрено право бесспорного взыскания с лизингополучателя денежных сумм и изъятия у него предмета лизинга;

поставщики оборудования имеют возможность сбыть его с известным вознаграждением;

лизингополучателю предоставлена возможность возмещать стоимость оборудования не единовременно, а в течении длительного, определённого договором, срока и в итоге стать его собственником. Причём использование этого оборудования позволяет ему получить средства на оплату его стоимости и даже извлечь прибыль. Тем самым лизинг обеспечивает целевое производственное использование денежных средств, дефицит которых ощущается во всех сферах экономики.

На сегодняшний день рассмотрение лизинга в качестве отдельного инвестиционно – финансового инструмента способного значительно сократить инвестиционный дефицит было бы некорректно.

В данной работе был рассмотрен опыт других стран по вопросу развития и становления лизинга. В развитых странах вопрос инвестиций всегда предусматривал и на сегодняшний день предусматривает вывод предприятия, реализующего проект по финансированию капиталовложений, в льготный режим по отношению к действующему, набравшему необходимые производственные мощности, увеличивающему объем выпуска готовой продукции и прибыли предприятию.

Для всего общества и государства в целом вопрос внедрения новых технологий, выпуска новой продукции и инвестиций стоит достаточно остро, и законодательством всех стран в середине 50-х годов было принято решение о том, что на период инвестирования возможно существование такого финансового механизма, который позволил бы предприятию войти в режим льготного налогообложения.

На сегодняшний день в рамках нашей страны экономико – правовое поле содержит значительное количество нормативно – правовых актов, касающихся предоставления предприятию более льготного режима, при реализации инвестиционных проектов посредством лизинга: это и Закон «О лизинге», налоговый кодекс (25 глава) и др.

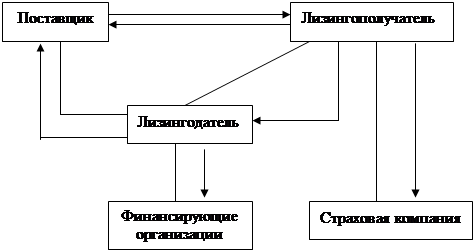

При выборе предприятием на определенном этапе своего существования лизинга, в качестве источника финансирования приобретения оборудования, обязательным условием выступает привлечение специалистов в этой финансовой области - профессиональной лизинговой компании. Она является своеобразным цементирующим веществом, связывающим в долгосрочные (как правило 3 – 5 лет) взаимоотношения структуры, обеспечивающие необходимыми услугами весь инвестиционный проект. Это и кредитная организация, предоставляющая средства лизинговой компании, и страховая компания, обеспечивающая гарантии по сохранности и функционированию предмета лизинга, и поставщик оборудования, который, в случае необходимости, по требованию лизинговой компании, обеспечит замену или ремонт агрегатов поставленного оборудования. Таким образом, достигается тесный долгосрочный контакт между бизнесменами.

Предложенный вашему вниманию проект в целом рассматривает эффективность использования лизинга как финансового инструмента при инвестировании. В данной дипломной работе отражены теоретические основы лизинга, рассмотрен блок законов, регулирующих лизинг в России, описаны налоговые составляющие лизинговой сделки.

Во второй главе произведён анализ показателей деятельности лизинговой компании ООО «АФТ-Лизинг» по результатам за период 2001-2002 года.

В третьей главе данной работы описаны критерии сравнения методов финансирования при приобретении основных фондов. Изучена методика расчёта лизинговых платежей, а также рассчитаны денежные потоки при лизинге и кредите. После произведена сравнительная оценка их использования.

Так, при использовании лизинга величина совокупных дисконтированных затрат составила 136 272 рубля, в то время при кредите – 138 912 рублей. При этом экономия налога на прибыль при лизинге -51 230 рублей, при кредите 27 137 рублей.

За счет учета имущества на балансе лизингодателя предприятие избежало уплаты налога на сумму 27 354 рубля.

Таким образом, проведенный анализ конкретной ситуации позволяет сделать вывод, что в данном случае применение лизинга, согласно установленным критериям, экономически более целесообразно.

Безусловно, рассмотренный в настоящем проекте расчет инвестирования с помощью финансового лизинга содержит усредненные данные его по эффективности для промышленных предприятий. В этой связи, хотелось бы отметить, что для каждого предприятия применение финансового инструмента лизинга при инвестициях в основные средства и внедрении новых технологий предусматривает совершенно конкретные способы, которые могут быть определены для каждого проекта. Хотя уже сейчас рассмотренные и предложенные данные с большой уверенностью могут говорить о том, что по сравнению с использованием привлеченных кредитных ресурсов или собственных средств применение лизинга более эффективно.

Для каждого устойчиво работающего предприятия лизинг – это отличный инструмент, для того чтобы выстроить, структурировать и оптимизировать схему финансовых потоков с учётом существующего налогообложения. Причём оптимизация осуществляется легальными способами. Не надо создавать дочернюю структуру самого предприятия, как – и это не секрет – делают многие хозяйственники, чтобы провести через неё деньги и спрятать прибыль. Благодаря лизинговым инвестициям потенциал предприятия можно увеличить без всяких обходных маневров.

Список литературы

1. О лизинге. Федеральный Закон от 29 октября 1998г. № 164 – ФЗ;

2. О внесении изменений и дополнений в Закон «О лизинге». Федеральный Закон от 29 января 2002г. № 10-ФЗ;

3. Налоговый кодекс РФ. Часть II от 05.08.00 г. № 117-ФЗ;

4. О внесении изменений и дополнений в часть вторую налогового кодекса РФ. Федеральный Закон от 07 июля 2003г. № 117-ФЗ;

5. Аврамов Ю. С., Грачев Н. Н., Лещенко М. И., Шленов. Рынок лизинговых услуг. - М.: Филинъ, 2000. – 278с.;

6. Агеев А.Н., Ржевский Е.С. Развитие правовой базы лизинга и его место в инвестиционной деятельности. / Лизинг – ревю. 1999. - №4;

7. Артеменко В.Г., Белендир М.В. Финансовый анализ: Учебное пособие. - М.: ДИС НГАЭиУ, 2000. - 128с.;

8. Баканов М.И., Сергеев Э.А. Анализ эффективности использования оборотных средств. / Бухгалтерский учет. 1999. - №10. С.64-66.;

9. Барсуков А.В., Малыгина Г.В. Финансы предприятия. - Новосибирск: 1998. - 113 с.;

10. Газман В. Лизинг в России: вчера, сегодня, завтра. / Оборудование. 2001. - № 10 (58);

11. Газман В. Пути расширения рынка лизинговых услуг. / Финансовый бизнес. 2000. - №3. С.39-40;

12. Газман В.Д. Рынок лизинговых услуг. – М.: Фонд правовая культура, 1999. – 138с.;

13. Газман В. Финансовый лизинг открывает малым предприятиям путь к инвестициям. / Финансовые известия. 1997. – 21 декабря.;

14. Гладких Р.А. Лизинг как форма инвестиционной деятельности. / Бизнес и банки. 1998. - №30;

15. Дружинин А.И., Дунаев О.Н. Управление финансовой устойчивостью. -Екатеринбург: ИПК УГТУ, 1998. - 113с.;

16. Кабатова Е. В. Лизинг: понятие, правовое регулирование, международная унификация. - М.: Наука, 1991. – 148с.;

17. Капельян С. Н., Левкович О. А. Основы коммерческих и финансовых расчетов. - Минск: НТЦ «АПИ», 1999. -183с.;

18. Ковалев В.В., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 1998. - 192с.;

19. Маринин И.В. Лизинг или покупка в кредит: сравниваем варианты. / Консультант. 2000. - №9. С.75-78;

20. Мартынов А.Ю. Банки и лизинг. - М.: МАКС Пресс, 2001. – 215с.;

21. Методические рекомендации по расчету лизинговых платежей. - М.: Министерство экономики РФ, 1996;

22. Никулин В. Промышленно-инвестиционный лизинг и предприятие. / Экономист. 1998. - № 7;

23. Обозов С. Резервы лизинга. / Журналъ для акционеровъ. 1999. - № 2;

24. Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия. - М.: Финансы и статистика, 1998. - 103с.;

25. Проничкин А. Если работать, то на уровне западных партнеров. / Лизинг-ревю. 2003. - №5;

26. Самохвалова Ю.Н. Лизинг в России: правовые основы, бухгалтерский учет, налогообложение. / Современная экономика и право. 1999. - №8;

27. Стоянова Е.С. Финансовый менеджмент. - М.: Перспектива, 2000. - 216с.;

28. Стоянова Е.С. Финансовый менеджмент: российская практика. - М.: Финансы и статистика, 1999. - 118с.;

29. Финансовая аренда (лизинг) в России: Обзор нормативно – правовой базы. 2001 - 2002, Международная Финансовая корпорация. - М., 2002;

30. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 1999. - 512с.;

31. Шишлянникова О. Альтернативные способы финансирования лизинговых сделок. / Лизинг – курьер. 2001. - №11.

[1] Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога и налога с продаж не превысила в совокупности 1 млн. рублей. См.: НК РФ, часть вторая, ст. 145.

[2] «Лизинг-курьер» ноябрь - декабрь 2001, стр. 8

[3] Лещенко М.И. Основы лизинга. Учебное пособие – М.: Финансы и статистика, 2001 год, стр. 71.

[4] Статья 264 п. 1 пп. 10 НК РФ

[5] В соответствии со статьей 149 НК.

[6] Следует отметить, что в отличие от процента при кредите, начисляемого на остаток долга, понятие лизинговый процент не имеет чёткого определения. Поэтому лизинговый процент, объясняемый лизинговой компанией, может означать как процент на остаток долга, так и процент на первоначальную стоимость оборудования (учитывая при этом авансовый платёж или не учитывая), общее удорожание оборудование за срок лизинга, маржу лизинговой компании и т.д.

[7] Согласно статье 269 НК проценты по кредитам относятся на расходы без ограничений, если они не отличаются более чем не 20% от среднего уровня процентов, и если задолженность не является контролируемой

Похожие работы

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... , факторинг. Заключение В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов. Финансовые ресурсы организации делятся на собственные и заемные. К собственным ...

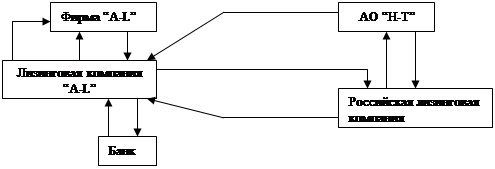

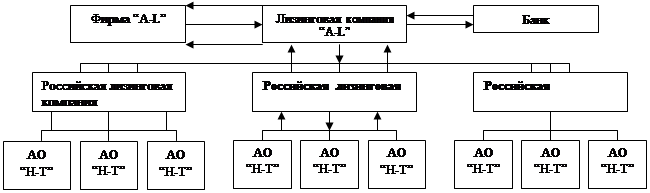

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

0 комментариев