Учасники страхового ринку, характеристики й особливості

Споживачі страхових послуг, характер й особливості

Аналітичний зріз

Необхідність, економічний зміст та розвиток страхування

Організаційна структура страхового ринку

Державне регулювання страхової діяльності

Досвід функціонування страхових ринків зарубіжних країн

Проблеми та перспективи розвитку страхового ринку України

Напрями підвищення ефективності страхової діяльності

Навигация

Учасники страхового ринку, характеристики й особливості

Проблеми та перспективи розвитку страхового ринку України

115229

знаков

16

таблиц

2

изображения

1.1. Учасники страхового ринку, характеристики й особливості

Становлення України як самостійної, незалежної і демократичної держави не могло не обумовити створення і розвиток страхового ринку. Процес демонополізації економіки, який охопив усі галузі народного господарства, одразу ж позначився і на такий сфері суспільних правових відносин, як страхування. Усунення монополії держави при вирішенні юридичних економічних питань страхової справи та поява недержавних страхових компаній створили передумови формування страхового ринку України на ринкових засадах.

За роки незалежності в Україні в основному створено законодавчу та нормативну базу страхування. Це дало можливість розбудувати страховий ринок на засадах конкуренції, що сприяє підвищенню якості надання страхових послуг.

Страховий ринок – частина фінансового ринку, де об'єктом купівлі-продажу виступає страховий захист. Формується попит і пропозиція на нього.

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту суспільства.

Необхідними атрибутами страхового ринку є його учасники та товар, який купують і продають на цьому ринку. Учасниками страхового ринку виступають продавці, покупці страхових послуг, посередники, а також їх асоціації.

В якості покупців страхової послуги постають страхувальники. Закон України “Про страхування” говорить: «Страхувальниками можуть бути юридичні особи та дієздатні громадяни, які уклали із страховиками угоди страхування або є страхувальниками згідно із законодавством України». Таким чином, потенційний покупець виходить на страховий ринок для купівлі страхової послуги, що підходить йому за якістю і ціною. Купівля підтверджується фактом укладання угоди страхування, після чого покупець стає страхувальником.

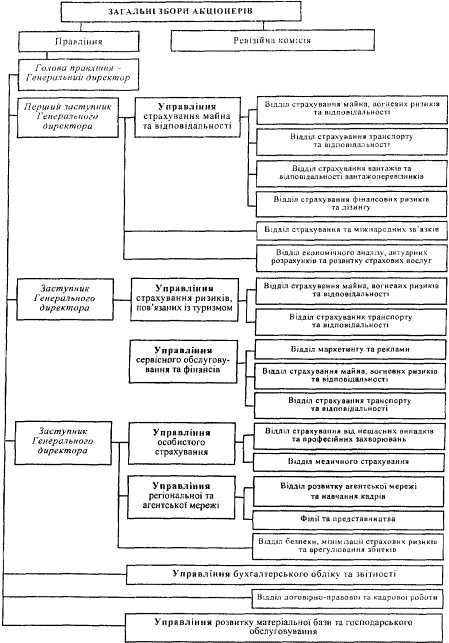

Організаційна структура страхового ринку може бути представлена так:

1 страховики, які безпосередньо реалізують страхові послуги шляхом укладання договорів страхування;

2 так звані “страховики для страховиків” – перестраховики, які беруть на себе частину великих ризиків за відповідну винагороду. Такі організації можуть як займатися виключно перестрахуванням, так і поєднувати страхову та перестрахувальну діяльність;

3 страхові агенти та страхові брокери;

4 різноманітні об’єднання страховиків;

5 Міністерство фінансів України.

1. На початку 2002 року на страховому ринку України діяло 328 страховиків. Розподіл їх за формою власності дуже нерівномірний.

Як видно з таблиці 1 для українського ринку страхування найбільш прийнятною організаційно-правовою формою є акціонерна форма. Так на початок 2000 року таких страховиків було 249, а вже через два роки – 275 (ріст 10,4%), виросло також за цей період кількість товариств із додатковою відповідальністю з 11 до 31 відповідно (281,8%). Таке різке збільшення товариств із додатковою відповідальністю пов'язано з більш ліберальним законодавством України стосовно цієї організаційно-правової форми, у тому числі відсутність вимог реєстрації в Державній комісії з цінних паперів і фондового ринку.

Таблиця 1. Розподіл страховиків за формою власності

| Форма власності | Non-life | % | Life | % |

| Акціонерні товариства (закриті і відкриті) | 275 | 89,00 | 19 | 100,00 |

| Товариства з додатковою відповідальністю | 31 | 10,03 | 0 | 0,00 |

| Товариства з повною відповідальністю | 1 | 0,32 | 0 | 0,00 |

| Командитні товариства | 2 | 0,65 | 0 | 0,00 |

| Усього | 309 | 100,00 | 19 | 100,00 |

Акціонерне страхове товариство – це тип компанії, яка створюється і діє зі статутним капіталом, поділеним на певну кількість часток – акцій. Оплачена акція дає право її власникові на участь в управлінні товариством і отримання частини прибутку у формі дивідендів.

У самій основі акціонерного товариства закладені переваги цього виду компанії. Акціонерна форма накопичення статутного капіталу дає змогу залучати до страхової індустрії багатьох юридичних та фізичних осіб, зацікавлених вигідно розмістити свої інвестиції. Страхова індустрія при обгрунтованому державному регулюванні має всі можливості для отримання прибутку на рівні, який перевищує середній за всіма галузями бізнесу. У разі несприятливих наслідків діяльності конкретного страховика втрата відносно невеликих внесків до компанії не потягне за собою банкрутства самих акціонерів.

Акціонерні товариства бувають закритого і відкритого типу. В Україні у страховій індустрії переважають акціонерні товариства закритого типу. Це пояснюється кількома мотивами, які не втратили свого значення й досі.

По-перше, створення відкритих акціонерних товариств тривалий час стримувалося низькими вимогами до розміру статутного фонду страховика і відсутністю розвиненого ринку цінних паперів.

По-друге, як уже зазначалося, українське законодавство не передбачає можливості створення страхової компанії у вигляді ТОВ.

Закрите акціонерне товариство лише формально відрізняється від ТОВ. До речі, у законодавстві ряду країн компанії, створені на акціонерних засадах, розглядаються як різновид страховиків з обмеженою відповідальністю. За своїми зобов’язанями ТОВ відповідає майном, до складу якого входять внески членів. Відповідальність кожного акціонера також обмежується лише вартістю акції.

По-третє, статус закритого товариства дає змогу контролювати поширення акцій серед певної категорії учасників страхової компанії, що може відповідати інтересам засновників.

По-четверте, процедура створення закритого акціонерного товариства істотно спрощена, що дозволяє економити час і кошти.

2. Перестрахування – це страхування особливого виду. Зміст його полягає у передачі частини ризику (ризиків) у відповідальність іншому спеціалізованому страховику, тобто перестраховику. Страховика, котрий безпосередньо працює з страхувальниками щодо взяття на себе їхніх ризиків, називають “прямим страховиком”, або страховиком, що передає ризики. Процес передачі частини взятих на себе ризиків іншим страховикам з метою створення такого страхового портфеля, який би забеспечував стійкість і рентабельність страхових операцій, називають перестрахуванням. При настанні страхового випадку перестраховик несе відповідальність згідно з узятими на себе забов’язаннями з перестрахування. Відносини страховиків із перестраховиками регулюються договорами, що укладаються між ними.

3. Як у страхових, так і в перестрахувальних операціях іноді потрібні посередники. Страхові агенти та страхові брокери – страхові посередники,- через яких страховики здійснюють страхову діяльність. Закон України “Про страхування “(ст.14) визначає їхні функції таким чином:

Страхові агенти- громадяни або юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладання договорів страхування, одержання страхових платежів, виконання робіт, пов’язаних з виплатами страхових сум і страхового відшкодування). Страхові агенти є представниками страховика і діють в його інтересах за комісійну винагороду на підставі договору із страховиком.

Страхові брокери – громадяни або юридичні особи, які зареєстровані у встановленому порядку як суб’єкти підприємницької діяльності і здійснюють посередницьку діяльність на страховому ринку від свого імені на підставі доручень страхувальника або страховика.

4. Страховикам, як і іншим суб'єктам підприємництва, притаманне почуття єдності для рішення загальних питань і захисту своїх інтересів. Різні союзи, асоціації, ліги підприємців існують у багатьох галузях народного господарства.

Можливість створення і порядок реєстрації об'єднань страховиків передбачені ст.12 Закону України «Про страхування».

В Україні створені наступні об'єднання страховиків:

1. Ліга страхових організацій України

2. Авіаційне страхове бюро

3. Моторне (транспортне) страхове Бюро України

4. Морське страхове бюро України

5. Українське медичне страхове бюро

Найбільш впливовим і відомим об'єднанням українських страховиків є Ліга страхових організацій України.

Ліга страхових організацій України (ЛСОУ) була заснована в 1992 році, як добровільне, недержавне, неприбуткове об'єднання страхувальників. Остаточно робота зі створення ЛСОУ була довершена в 1994 році на першому з'їзді страхувальників України.

Основними завданнями Ліги страхових організацій України є:

сприяння розвитку страхового ринку; захист прав та інтересів учасників ринку страхових послуг, що є членами Ліги; сприяння формуванню та вдосконаленню правової бази страхової діяльності; сприяння реалізації антимонопольного законодавства в сфері страхової діяльності;З метою ефективного виконання статутних завдань Ліга страхових організацій України здійснює наступні функції:

співпрацює з органами державної влади та управління щодо вироблення напрямків вдосконалення страхової діяльності; забезпечує своїх членів кваліфікованими методичними, методологічними та інформаційно-консультаційними послугами та допомогою у всіх справах, що стосуються страхової діяльності; створює з відповідними учбовими закладами центри і курси підготовки та перепідготовки кадрів; співпрацює з засобами масової інформації, готує інформаційні бюлетені та інші матеріали; координує діяльність учасників ринку страхових послуг у сфері спільних інтересів членів Ліги; залучає представників членів Ліги до участі у заходах, що проводяться органами державної влади та управління з метою подальшого розвитку страхової діяльності в України; здійснює координацію розроблення типових правил страхування.За роки свого існування це об‘єднання досягло значних успіхів і користується авторитетом та повагою серед страхових компаній, органів державної влади та організацій - партнерів Ліги страхових організацій України.

Авіаційне страхове бюро

| Авіаційне страхове бюро (АСБ) створено у відповідності до Закону України "Про страхування" і статті 3 Повітряного Кодексу України постановою Кабінету Міністрів України від 27 квітня 1998 року №561. Основними завданнями АСБ є: координація діяльності національних страховиків у галузі страхування авіаційних ризиків; дослідження та прогнозування національного ринку страхових послуг у галузі авіації; організація співробітництва з підприємствами, їх об'єднаннями та іншими організаціями, які експлуатують або обслуговують засоби авіаційного транспорту; підготовка та внесення на розгляд державних органів пропозицій стосовно законодавчих та інших нормативних актів з обов'язкового авіаційного страхування, розроблення рекомендацій з методології здійснення відповідних видів авіаційного страхування; сприяння впровадженню прийнятих у міжнародній практиці умов авіаційного страхування та форм уніфікованих полісів; видання бюлетенів і довідників, проведення навчання, підвищення кваліфікації, організація конференцій, семінарів тощо;На сьогодняшній день членами АСБ є 52 страхові компанії, які працюють на ринку авіаційного страхування України. |

| Моторне (транспортне) страхове бюро України (МТСБУ) створено у відповідності до Закону України "Про страхування" і постановою Кабінету Міністрів України від 28 вересня 1996 року №1175. Основними завданнями Моторного (транспортного) страхового бюро є: гарантування платоспроможності страховиків (страхових організацій) - членів Моторного (транспортного) страхового бюро щодо страхових зобов'язань; укладення за погодженням з Міністерством фінансів угод з уповноваженими організаціями по страхуванню цивільної відповідальності власників транспортних засобів інших держав про взаємне визнання договорів такого страхування, взаємне врегулювання питань стосовно відшкодування шкоди та забезпечення виплати страхового відшкодування третім особам, якщо настання страхового випадку було спричинене власником транспортного засобу, застрахованим на території зазначеної держави, або власником транспортного засобу, застрахованим в Україні відповідно до зазначених угод; управління централізованими страховими резервними фондами; співробітництво з відповідними організаціями інших держав у галузі страхування цивільної відповідальності, координація обов'язкового страхування цивільної відповідальності нерезидентів - власників (водіїв) транспортних засобів у разі в'їзду їх на територію України та резидентів – власників (водіїв) транспортних засобів у разі їх виїзду за межі України; встановлення розмірів страхових платежів за договорами обов'язкового страхування цивільної відповідальності в межах, установлених Кабінетом Міністрів України;- виплати компенсацій, передбачених Положенням про Моторне (транспортне) страхове бюро та страхового відшкодування згідно Положення про порядок і умови проведення обов'язкового страхування цивільної відповідальності власників транспортних засобів. Морське страхове бюро України Бюро створюється страховиками, які мають дозвіл (ліцензію) на здійснення морського страхування та обов'язкового страхування пасажирів від нещасних випадків, що виникають під час морського перевезення, орган управління яких прийняв рішення про вступ до Бюро. Бюро створюється зазначеними страховиками шляхом укладення установчого договору. Основні завдання Бюро: координація діяльності національних страховиків у галузі страхування на морському транспорті; дослідження та прогнозування національного ринку страхових послуг у галузі торгівельного мореплавства; організація співробітництва з підприємствами, їх об'єднаннями та іншими організаціями, які експлуатують або обслуговують засоби морського транспорту; підготовка та внесення на розгляд державних органів пропозицій стосовно законодавчих та інших нормативних актів з морського страхування, розроблення рекомендацій з методології здійснення відповідних видів морського страхування; розроблення програм та методів страхування морських ризиків, заходів щодо запобігання страховим випадкам; організація та проведення консультацій з технічних, економічних і юридичних питань, пов'язаних з класифікацією страхових випадків, визначенням розміру збитків та страхового відшкодування; організація та проведення науково-практичних заходів з питань страхування на морському транспорті, забезпечення методичними матеріалами, інформаційне забезпечення страховиків та страхувальників; видання бюлетенів і довідників, проведення навчання, підвищення кваліфікації, організація конференцій, семінарів тощо; представництво інтересів страховиків-членів Бюро у міжнародних об'єднаннях страховиків. |

| Асоціація "Українське медичне страхове бюро" зареєстрована в органах державної реєстрації 15 березня 1999 р. Членами Асоціації є 28 страхових компаній України та інших юридичних осіб. Страхові компанії - члени Асоціації УМСБ представляють 12 областей України, Автономну Республіку Крим та м. Київ. Основною метою Асоціації є сприяння розвитку відкритого та рівнодоступного для всіх медичного страхового ринку в Україні шляхом впровадження єдиних правил, вимог і стандартів діяльності, в забезпеченні необхідної допомоги страховим компаніям в проведенні медичного страхування, організації юридичного захисту прав страховиків та страхувальників, координації зусиль страховиків на ринку послуг медичного страхування. Для досягнення мети Асоціація УМСБ здійснює таку діяльність: представляє інтереси своїх членів у відносинах з державними органами України, міжнародними організаціями, тощо; розробляє методологію медичного страхування, стратегію і тактику його впровадження в Україні; сприяє формуванню розвитої інфраструктури медичного страхового ринку в Україні; аналізує чинне законодавство України з питань страхової діяльності та охорони здоров'я, готує пропозиції щодо його удосконалення; вивчає та аналізує стан та перспективи розвитку медичного страхування в Україні та за її межами, пропагандує ідеї медичного страхування серед населення України, сприяє залученню іноземних інвесторів в програми з медичного страхування та охорони здоров'я. | |

| Ядерний страховий пул |

|

| Ядерний страховий пул - це угода між страховиками про прийняття на себе ядерних ризиків. Дата створення Ядерного страхового пулу України -14 листопада 1996 року. Ядерний пул створено на добровільних засадах з метою постійної координації діяльності його учасників в галузі страхування ядерних ризиків; забезпечення їх фінансової стабільності і гарантій страхових виплат; сприяння в реалізації міжнародних договорів, конвенцій і домовленостей в сфері страхування ядерних ризиків, членом яких є Україна. Основні напрямки діяльності ЯСПУ: розробка єдиних для всіх членів Пулу правил страхування, зразків договорів страхування та інших документів; організація перестрахування ядерних ризиків та координація взаєморозрахунків із зарубіжними ядерними пулами по страхових виплатах; організація проведення експертиз по оцінці безпеки ядерних об'єктів і розмірів заподіяної ядерної шкоди;Члени ЯСПУ: АСК "Енергополіс", За період з січня 1997 року по серпень 2000 року ЯСПУ була проведена велика організаційна робота. Зокрема, налагоджені міжнародні зв'язки з ядерними страховими пулами інших держав, з якими були досягнуті домовленості щодо їх перестрахувальної підтримки в разі необхідності. З ініціативи членів пулу розроблено механізм переходу відповідальності за ядерну шкоду від держави (оператора) до Страховиків. 17 серпня 2000 року Загальні збори членів Ядерного страхового пулу України прийняли рішення про розширення Пулу з метою збільшення фінансових можливостей ЯСПУ та затвердили Положення про членство в Асоціації "Ядерний страховий пул України". Текст Положення був опублікований в газеті "Україна Вusiness" (№ 35 (484) за 2000 рік) та в журналі "Енергобізнес" (№ 43 (166) за 2000 рік). Згідно Положення членами ЯСПУ можуть стати будь-які страховики - резиденти України, які мають досвід роботи в сфері страхування не менше п'яти років; сформований статутний капітал в розмірі, не менше 500 000 євро; ліцензію Державного органу по нагляду за страховою діяльністю на здійснення відповідних видів страхування; визнають Статут, інші установчі і нормативні документи ЯСПУ; сплатили вступний і сплачують членські внески; вчасно перераховують кошти у фонди, сформовані ЯСПУ. | |

5. Міністерство фінансів здіснює нагляд за страховою діяльністю з боку держави, з метою дотримання вимог учасниками страхового ринку законодовства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників.

Похожие работы

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... йснення страхування), удосконалення порядку оподаткування страхової діяльності, впорядкування сукупності видів страхування та вирішення інших завдань. Формування розвинутого ринку страхових послуг в Україні забезпечить сприятливі умови для ринкової трансформації та стабільний розвиток національної економіки, розвиток світової економіки та міжнародних відносин. РОЗДІЛ 2 АНАЛІЗ ФУНКЦІОНУВАННЯ ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... стабілізацією кількості страховиків та їх спеціалізацією за видами страхування, розвитком перестрахувальних операцій як на внутрішньому (національному), так і на зовнішньому (світовому) страховому ринку. Особливо слід зазначити те, що ряд заходів як на законодавчому рівні, так і на рівні застосування чинників управління й організації страхового ринку зумовили постійне зростання розмірів страхових ...

0 комментариев