Учасники страхового ринку, характеристики й особливості

Споживачі страхових послуг, характер й особливості

Аналітичний зріз

Необхідність, економічний зміст та розвиток страхування

Організаційна структура страхового ринку

Державне регулювання страхової діяльності

Досвід функціонування страхових ринків зарубіжних країн

Проблеми та перспективи розвитку страхового ринку України

Напрями підвищення ефективності страхової діяльності

Навигация

Аналітичний зріз

Проблеми та перспективи розвитку страхового ринку України

115229

знаков

16

таблиц

2

изображения

1.3. Аналітичний зріз

З переходом народного господарства до ринкових відносин розпочався новий етап в розвитку страхового ринку, оскільки по суті була ліквідована державна монополія на проведення страхування. Практика підтвердила, що монополія на проведення страхування, як і будь-яка інша монополія не сприяє орієнтації на інтереси страхувальників, породжує відомчі інтереси, задоволення яких стає першочерговим завданням, приводить до бюрократизації страхового апарату, позбавляє його гнучкості і маневреності. До того ж підвищення фінансової стійкості страхових операцій і концентрації страхового фонду було можливим до певних меж. Негативним було те, що Держстрах надавав обмежений набір страхових послуг. Державне страхування орієнтувалося на задоволення потреб населення, в якого об’єкти страхування були обмежені: домашнє майно, життя, здоров’я, будівлі, транспортні засоби. При цьому найбільшого розповсюдження набуло страхування життя.

З реорганізацією системи Держстраху розпочали створюватись страхові організації недержавних форм власності, які почали займатись неофіційними видами страхування: страхування кредитів, комерційних і фінансових ризиків, біржових операцій. Почали розроблятися нові правила особистого і майнового страхування.

Негативним моментом монопольного проведення страхування було також і те, що Держстрах не завжди виконував свої страхові зобов’язання по захисту інтересів страхувальників, що завдало значну шкоду розвитку страхування і викликало недовіру страхувальників до цієї важливої справи. Тому нові страхові компанії України бажали розширити сферу послуг і укріпитися на страховому ринку, повинні зруйнувати існуючий стереотип про страхування і довести суспільству, що сучасний страховий бізнес не має нічого спільного із своїми попередниками.

Разом з тим розвиток страхових відносин обумовлює необхідність створення страхового ринку нового типу. Спочатку Укрдержстрах, як правонаступник Держстраху СРСР в Україні, у вересні 1993 р. був перетворений в Національну акціонерну страхову компанію «Оранта» і окремі компанії на базі старої системи. Одночасно інтенсивно розпочали створюватися і комерційні страхові компанії різного профілю. Динаміка чисельності страхових компаній в Україні характеризується такими даними: в 1990р.- 7, 1991р. -28, 1994р. — 616, 1995р. -655, 1996р. - 700, 1997р. — 241, 1998р. — 233, 1999р. — 254, 2000р. - 283, і на початок 2001р.- 328 компаній.

Як відомо, стан справ на страховому ринку, як правило, відображає загальну ситуацію в економіці держави. Досвід функціонування страхового ринку України показав, що швидке зростання кількості страхових компаній не означає якісних змін в страховій сфері і перш за все наявності конкуренції страхових послуг. Визначальними в умовах ринкової економіки для більшості страховиків стали проблеми їх адаптації до ринкової кон’юнктури і конкурентного середовища та можливості в забезпеченні фінансової стійкості як самих страхових компаній, так і страхових операцій, які вони проводять. Тому не дивно, що кількість страхових компаній зменшилася в 1998 р. до 233 проти приблизно 700 різних страхових товариств і організацій, які функціонували з початкового періоду становлення страхового ринку. При цьому були й інші об’єктивні і суб’єктивні причини і особливо загальна економічна і фінансова криза та пов’язані з цим проблеми збитковості галузей народного господарства, невиплати заробітної плати і зубожіння населення та втрата довіри населення до продекларованих економічних і ринкових перетворень, в тому числі і до розвитку страхування, як однієї з дієвих форм соціального захисту населення. Крім того, необхідно звернути увагу і на те, що значним запізненням Верховною Радою України був прийнятий Закон «Про страхування» (Постанова Верховної Ради України № 85/96-ВР від 7 березня 1996 р.), що також не сприяло нормальному розвитку страхового ринку в Україні. За даними Укрстрахнагляду, після набуття чинності даного Закону в перелік страхових організацій, які отримали ліцензії на здійснення страхової діяльності та пройшли перереєстрацію, було включено лише 212 страхових організацій різних типів.

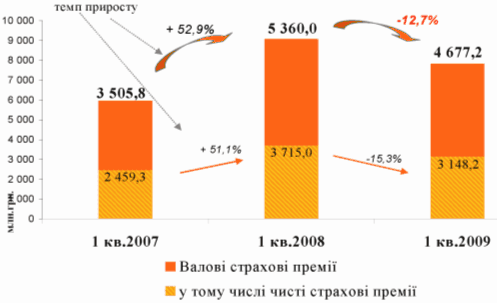

Кінець 90-х років характеризувався збільшенням валових показників страхових платежів, ростом кількості страховиків і їхньою спеціалізацією по видах страхування, розвитком перестрахувальних операцій як на внутрішньому (національному), так і на зовнішньому (світовому) страховому ринку (табл.5).

Таблиця 5. Динаміка розвитку страхового ринку України| Показники по роках, тис.гр. | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Страхові премії | 144180 | 244360 | 317811 | 408401 | 789159 | 1164126 | 2136000 | 3030507 |

| Страхова премія на одного страховика | 232 | 373 | 454 | 1692 | 3387 | 4583 | 8122 | 9239 |

| Страхові виплати | 95414 | 144272 | 147311 | 129182 | 177845 | 360919 | 407000 | 424205 |

| Страхова виплата на одного страховика | 155 | 220 | 210 | 535 | 763 | 1421 | 1547 | 1293 |

| Рівень виплат, % | 66 | 59 | 46 | 32 | 23 | 31 | 19 | 14 |

| Сформовані страхові резерви | 49339 | 65216 | 92681 | 159838 | 447692 | 537041 | 959000 | 1185156 |

| Передано в перестрахування | - | 38295 | 55450 | 63060 | 238531 | 451169 | 918000 | 1429427 |

| Обсяг сплачених страхових фондів | - | 22573 | 64210 | 118656 | 150595 | 327872 | 51100 | 1036877 |

| Кількість страховиків | 616 | 655 | 700 | 241 | 233 | 254 | 263 | 328 |

Розвиток страхового ринку України за останні 8 років знаходився в умовах пожвавлення економічної діяльності, зниження темпів падіння виробництва. Це не могло не вплинути на його розвиток, і він розвивався досить високими темпами (таблиця 6).

Таблиця 6. Темпи росту страхування в Україні

| Показники по роках | Темп росту, % | ||||||

| 95/94 | 96/95 | 97/96 | 98/97 | 99/98 | 00/99 | 01/00 | |

| Страхові премії | 170 | 130 | 129 | 193 | 148 | 183 | 142 |

| Страхова премія на одного страховика | 159 | 122 | 373 | 200 | 135 | 177 | 114 |

| Страхові виплати | 151 | 102 | 88 | 138 | 203 | 113 | 104 |

| Страхова виплата за одного страховика | 142 | 95 | 255 | 142 | 186 | 109 | 84 |

| Сформовані страхові резерви | 132 | 142 | 172 | 280 | 120 | 178 | 125 |

| Передано в перестрахування | - | 145 | 114 | 378 | 189 | 203 | 150 |

| Обсяг сплачених статутних фондів | - | 284 | 185 | 127 | 218 | 56 | 205 |

| Кількість страховиків | 106 | 107 | 34 | 96 | 109 | 103 | 125 |

Намітився ряд тенденцій, серед яких:

- темпи росту страхових платежів продовжують випереджати темпи росту страхових виплат;

- поетапно збільшуються обсяги страхових резервів;

- намітилася тенденція значного збільшення сплачених статутних фондів, що свідчить про привабливість для інвестування страхового ринку, як сфери, що динамічно розвивається, і усвідомлення страховиками необхідності збільшення капіталізації для виконання страхових зобов'язань.

Державна політика розвитку страхового ринку України супроводжувалася удосконаленням нормативно-правового забезпечення, збільшенням кількості страхувальників, упровадженням нових видів страхування і підвищенням надійності роботи страхових компаній і посередників, що знайшло своє підтвердження в прийнятті органами державної влади нових нормативно-правових актів і внесенні змін у діючі. Уперше на більш тривалий термін постановою Кабінету Міністрів України від 2 лютого 2001 року № 98 затверджена Програма розвитку страхового ринку України на період 2001(2004 року, що визначила основні напрямки розвитку страхового ринку і заходу щодо створення привабливого і доступного для страхувальників ринку страхових послуг, перетворення страхування в ефективну складову частину соціального захисту населення. Найважливішим етапом розвитку страхування стало прийняття в 2001 році Законів України «Про страхування» і «Про фінансові послуги і державне регулювання ринків фінансових послуг».

За експертними оцінками, сьогодні в Україні застраховано лише 10% ризиків, тоді як у більшості країн цей показник складає 90-95%. Частка страхового ринку України в загальноєвропейському обсязі страхових послуг складає лише 0,05% - при тім, що в Україні проживає 7% населення Європи.

Незважаючи на номінальне зростання обсягів страхових платежів, частка страхового ринку в 2001 році склала лише 1,5% ВВП. При цьому для розвитих країн аналогічний показник складає 8-12%.

Таблиця 7.Частка страхування у ВВП

| Показники по роках | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Частка страхування у ВВП, % | 1,2 | 0,45 | 0,39 | 0,44 | 0,76 | 0,92 | 1,2 | 1,5 |

| Рівень інфляції, % | 501,1 | 281,7 | 139,7 | 110,1 | 117,7 | 116,9 | 125,8 | 106,1 |

| Дисконтна ставка НБУ,% | 252 | 105 | 40 | 35 | 60 | 45 | 27 | 12,5 |

| Курс дол. США/ грн. | 1,04 | 1,794 | 1,893 | 1,899 | 3,427 | 5,2189 | 5,4345 | 5,2985 |

В останні роки страховий ринок по темпах розвитку випереджає інші сектори економіки України. Це стало можливим завдяки ефективному задоволенню страховиками запитів одночасно двох категорій страхувальників: тих, хто хоче захистити свої засоби від ризиків, і тих, хто боре з непомірним податковим тягарем. При цьому попит на страхування як інструмент податкової оптимізації з кожним роком удосконалюється і залучає нових клієнтів. Таким чином, реальне страхування за різними оцінками складає 25-40% від загальних показників. Особливо висока частка "псевдострахування" у добровільному майновому страхуванні, оскільки витрати на страхування майна юридичних осіб відносяться на валові витрати, а розміри страхових тарифів за згодою сторін договору страхування застосовуються, як правило, з підвищувальним коефіцієнтом від 1 до 5 до базового. Непрямим підтвердженням цих негативних тенденцій є те, що темпи приросту в 2001 році страхових платежів по майновому страхуванню зросли до 50,25% (у 2000 році до 106,32%), а темпи приросту страхових виплат знизилися і склали відповідно 20,19% і 3,31%. Як не дивно, рівень виплат по обов'язковому недержавному страхуванню з кожним роком планомірно збільшується, а в 2001 році зафіксований навіть вище середньоринкового. Аналізуючи даної таблиці 8, можна зробити висновок, що реальне страхування стало утрачати свої позиції починаючи з 1998 року.

Таблиця 8. Рівень страхових виплат

| Рік | Усього | Види страхування | ||||||

| Добровільне страхування | Обов'язкове | |||||||

| Майнове | Відповідальність | Особисте (крім життя) | Життя | Не державне | Державне

| |||

| Уровень выплат в % | ||||||||

| 1997 | 31,6 | 25,2 | 34,0 | 54,3 | 112,4 | 1,0 | 92,5 | |

| 1998 | 22,5 | 16,0 | 25,5 | 64,8 | 102,3 | 2,5 | 98,2 | |

| 1999 | 31,0 | 26,6 | 14,14 | 125,1 | 92,1 | 5,8 | 101,2 | |

| 2000 | 19,1 | 12,5 | 14,3 | 17,5 | 91,1 | 10,5 | 94,1 | |

| 2001 | 14,0 | 6,6 | 18,8 | 57,9 | 30,6 | 15,3 | 93,3 | |

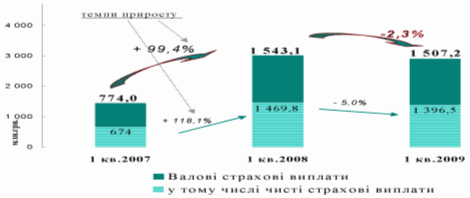

Загальна (валова) сума страхових виплат, здійснених страховиками за 2001 рік, склала 424 млн. грн. У порівнянні із 2000 роком обсяги вказаного показника зросли лише на 17 млн. грн. (у 1,04 раза). Обсяг виплачених безпосередньо страхувальникам страхових сум/відшкодувань за 2001 рік склав 402,2 млн. грн., в тому числі страхувальникам-громадянам 210,3 млн. грн.

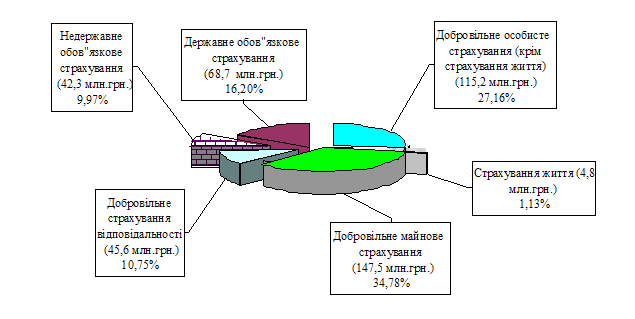

Структура страхових виплат за 2001р.

|

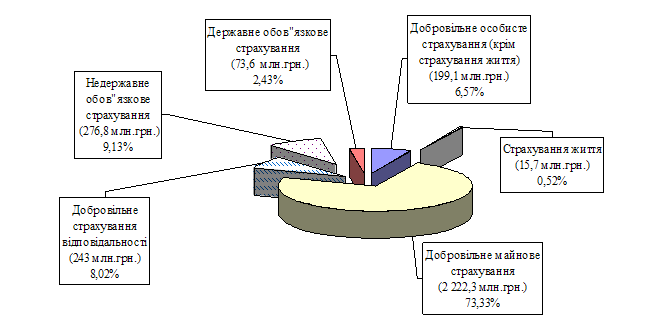

Структура страхових премій за 2001 рік

Загальний обсяг статутних фондів страховиків за станом на 31.12.2001р. склав 1036,8 млн. грн. і в порівнянні з аналогічним показником за станом на 31.12.2000р. зріс на 525,8 млн. грн. (у 2 рази). Власний капітал страховиків за станом на 31.12.2001р. склав 1924 млн. грн.

Розмір сформированих страхових резервів на початок 2001р. досяг 1184,2 млн. грн., що на 225,2 млн. грн. більше аналогічні показники на початок 2001р. (у 1,2 рази).

Отже в розвитку страхового ринку в Україні намітились позитивні тенденції, серед яких можна виділити такі:

- темпи росту страхових платежів випереджають темпи росту страхових виплат;

- має місце значне збільшення обсягів сформованих резервів на кінець року по відношенню до зібраних за рік платежів;

- намітилася тенденція до збільшення сплаченних статутних фондів.

Розділ ІІ. Економічна необхідність та сутність страхового ринку

Похожие работы

... ій, з них 38 вийшли на ринок в 2008 році. Сьогодні на ринку працює більше ніж 400 компаній, водночас 20% компаній забезпечує десь близько 80% страхової діяльності. 3.Перспективи розвитку ринку страхових послуг у Львівській області Страховий ринок у 2009 році зросте на третину. На думку агентства «Кредит-Рейтинг», цього року приріст загального обсягу страхових премій складе приблизно 30% і ...

... йснення страхування), удосконалення порядку оподаткування страхової діяльності, впорядкування сукупності видів страхування та вирішення інших завдань. Формування розвинутого ринку страхових послуг в Україні забезпечить сприятливі умови для ринкової трансформації та стабільний розвиток національної економіки, розвиток світової економіки та міжнародних відносин. РОЗДІЛ 2 АНАЛІЗ ФУНКЦІОНУВАННЯ ...

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... стабілізацією кількості страховиків та їх спеціалізацією за видами страхування, розвитком перестрахувальних операцій як на внутрішньому (національному), так і на зовнішньому (світовому) страховому ринку. Особливо слід зазначити те, що ряд заходів як на законодавчому рівні, так і на рівні застосування чинників управління й організації страхового ринку зумовили постійне зростання розмірів страхових ...

0 комментариев