Результаты

земельных

преобразований

1990-2000гг

Задачи

земельной

политики 2000-2002гг

Оценка

массовая и

индивидуальная

Доходный метод

Виды моделей массовой оценки

Контроль качества оценки

Общая характеристика рынка

S.D. dependent var 591.0800

S.D. dependent var 1.020056

Анализ

прогностической

силы модели

Навигация

Анализ прогностической силы модели

Моделирование формирования цен на земельные участки Московской области. Кадастровая оценка земель

141577

знаков

10

таблиц

12

изображений

6.3. Анализ прогностической силы модели.

Для анализа было выбрано Киевское направление для которого были проведены дополнительные исследование с помощью обучающих и экзаменующих выборок. Суть этого исследования заключается в следующем: выборка разбивается случайным образом на две, по первой выборке (называемой обучающая) строится регрессия и оцениваются коэффициенты модели, после чего значения объясняющих переменных из второй «экзаменующей» выборки вставляются в модель и подсчитываются соответствующие значения цен, эти полученные значения сравниваются с «реальными» ценами предложенияю.

Пример регрессии построенной по обучающей выборке:

LNPRICE = 6.0346017 + 0.44641405*GAS + 0.2872918*LNSQU - 0.43797043*LNMKAD + 0.59934192*Z2 + 0.8536588*Z3 + 0.37767092*Z4 + 0.65143998*Z5

Результаты оценивания приведены в таблице 15

Таблица 15

Оценивание мультипликативной модели МРА, учитывающей влияние фактора принадлежности к оценочной зоне, для участков Киевского направления после исключения незначимых переменных по обучающей выборке.

LS // Dependent Variable is LNPRICE

Included observations: 287 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 6.034602 0.409133 14.74974 0.0000

GAS 0.446414 0.096348 4.633371 0.0000

LNSQU 0.287292 0.097273 2.953450 0.0034

LNMKAD -0.437970 0.079414 -5.515051 0.0000

Z2 0.599342 0.289824 2.067950 0.0396

Z3 0.853659 0.252508 3.380717 0.0008

Z4 0.377671 0.235036 1.606861 0.1092

Z5 0.651440 0.387115 1.682805 0.0935

R-squared 0.475083 Mean dependent var 6.119259

Adjusted R-squared 0.461913 S.D. dependent var 0.960069

S.E. of regression 0.704253 Akaike info criterion -0.673757

Sum squared resid 138.3761 Schwarz criterion -0.571751

Log likelihood -302.5512 F-statistic 36.07329

Durbin-Watson stat 1.695519 Prob(F-statistic) 0.000000

Результаты адекватности применения модели представляются в процентах:

*100%,

где n – объем

обучающей (или

экзаменуюшей

выборки), preal

– «реальные»

значения цен,

pestim

– цены, полученные

в результате

расчетов.

*100%,

где n – объем

обучающей (или

экзаменуюшей

выборки), preal

– «реальные»

значения цен,

pestim

– цены, полученные

в результате

расчетов.

Для Киевского направления процентные отклонения составили 30-35%, что для анализируемого массива данных следует считать вполне допустимым.

Для сравнения мы провели подобный ретроспективный анализ для этого же направления, но вместо принадлежности к оценочной зоне рассматривали совместное влияние переменных (электричество*газ). По обучающей выборке модель имела вид:

LNPRICE = 6.507445 + 0.42435012*GAS + 0.49137873*WC + 0.38356696*LNSQU - 0.50431807*LNMKAD + 0.17903063*EG

Для этой модели процентные отклонения были выше и составили 35-40%, что говорит о том, что включение оценочных зон более оправдано.

Общий вывод состоит в том, что несмотря на очевидную зависимость между ценой земельного участка и расстоянием от МКАД, получившиеся в процессе анализа модели обладают не очень высокой объяснительной силой, что обусловлено, по мнению автора, отсутствием реальных рыночных цен сделок на земельные участки.

Заключение.

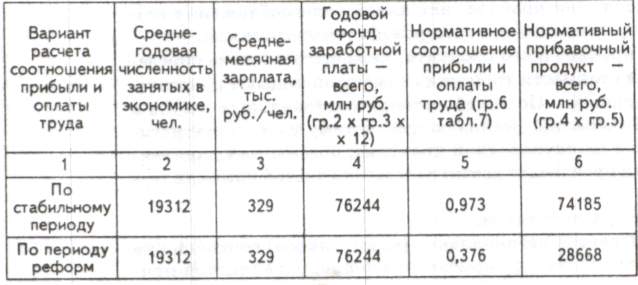

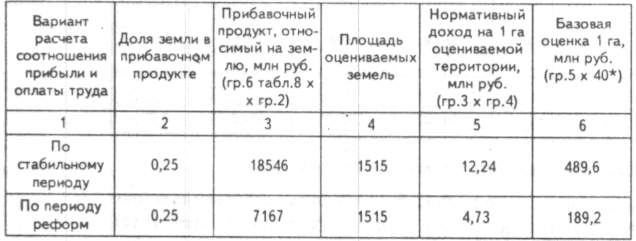

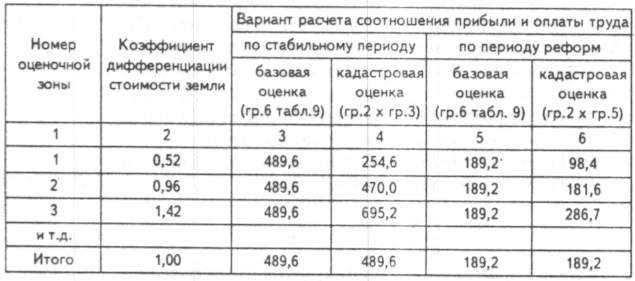

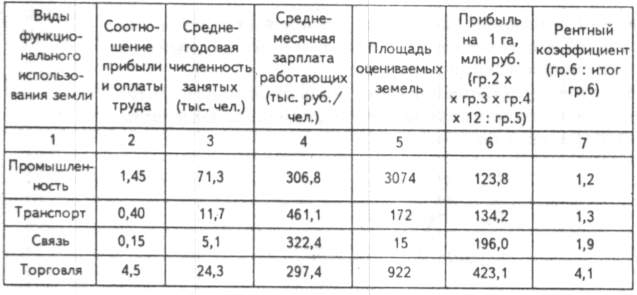

Признавая, что земля является главным национальным богатством страны и должна находиться под особой охраной государства, которое обязуется гарантировать права собственности на землю, основной задачей государственной политики в сфере земли и иной недвижимости на 2000-2002 годы является обеспечение условий для ее эффективного и рационального использования в интересах удовлетворения потребностей общества и граждан.

В массовой оценке используются три основных метода - затратный, доходный метод (капитализации дохода) и метод сравнения продаж. Выбор метода определяется видом недвижимости, состоянием рынка и доступностью необходимой информации. Для анализа земельных участков под ИЖС в работе был использован метод сравнения продаж. Моделирование производилось методами множественного регрессионного анализа.

Относительно слабая объяснительная сила моделей говорит либо о недостоверности используемых данных, либо об отсутствии необходимых факторов для построения связей между переменными. С одной стороны современная кадастровая оценка земель включает большее количество факторов, которые в конечном счете, формируют рыночную цену. В исследуемой базе не учтены такие важные факторы как состояние почвенного покрова, близость или удаленность железной дороги, аэропорта, а ведь эти факторы могут объяснить столь высокую вариабельность цен. В базе данных нет информации о красоте пейзажа и экологической чистоте района. Многие рыночные факторы не учтены, предоставляя земельные участки под ИЖС, мы скорее всего, будем интересоваться, будет ли это дачный поселок или садоводческое товарищество, будет ли оно охраняться, когда будет подведен газ, свет. Анализирую базу данных иногда видно, что земельные участки, находящиеся в непосредственной близости друг от друга, обладают одинаковыми характеристиками, но совершенно разными ценами, это явно говорит о не учете каких-то других важных факторов. Цены предложения не способны отражать ситуацию в полной мере и несмотря на то, что статистические источники говорят, что они отличаются от рыночных в среднем на 10%, мы понимаем, что кому-то надо срочно продать участок, а кому-то нет, да и публикуемые цены часто зависят от первоначальных запросов продавца. Только учет реальных рыночных сделок поможет говорить о достоверности данных и строить модели, адекватно описывающие данные. Не случайно создание автоматизированной системы кадастра – государственная задача. Все налоги на недвижимость должны определяться по данным земельно - имущественного кадастра. Поэтому необходимо регулярно пересматривать кадастровые оценки недвижимости. В Швеции это выполняется через 6 лет, но каждый год оценка недвижимости корректируется с учетом инфляции. Аналогично, производится переоценка недвижимости в Англии, Италии.

Напрашивается также вывод, что существующие нормативные цены земли и ставки земельного налога противоречат нормальному рыночному развитию, должны быть скорректированы по рыночным ценам. Кроме того, требуется уточнение границ земельных зон, зон градостроительной ценности, так как внутри многих из них ценность территории сильно различается.

Следует признать, что наше исследование носило в какой-то мере «пионерный» характер, ведь подобные исследования велись только по городским землям и объектам недвижимости, а это все-таки другой сегмент рынка. Причем при исследовании, например, рынка квартир существует большое количество относительно простых моделей, которые хорошо описывают исследуемые данные.

Учитывая опыт данной работы, автор советует не только обратить внимание на качественный сбор данных, но и рекомендовал бы использовать современные алгоритмы, основанные на идеях нейроинформатики, такие как многослойные искусственные нейросети и нечеткая логика, которые относятся к «мягким вычислениям».

Список использованной литературы.

Монографии

Д.Фридман, Н.Ордуэй. Анализ и оценка приносящей доход недвижимости. Академия народного хозяйства при Правительстве РФ. Москва, Дело, 1997, 480 с.

Организация оценки и налогообложения недвижимости в 2-х томах. Под общей редакцией Джозефа К. Эккерта. Москва, Российское общество оценщиков, Академия оценки, Стар Интер, 1997, том 1 – 382 с., том 2 – 442с.

Учебники и учебные пособия

С.А.Айвазян, В.С.Мхитарян. Прикладная статистика и основы эконометрики. Учебник для вузов. Москва, ЮНИТИ, 1998, 1022 с.

Я.Р.Магнус, П.К.Катышев, А.А.Пересецкий. Эконометрика. Начальный курс. Учебное пособие. Москва, Дело, 1998, 248 с.

Источники из Интернет

http://www.appraiser.ru/ - виртуальный клуб оценщиков

http://www.newcity.ru/main.php?p=31&start=40&query=&order= - агентство недвижимости “Новый город”

http://www.goscomzem.ru/public.htm – Росземкадастр, федеральная служба земельного кадастра России

http://www.crea.ru/newcrea/ - центр анализа рынков недвижимости (компания ЦАРН)

ПРИЛОЖЕНИЯ

П

риложение

1

79

Приложение 3

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

81

Приложение 4

Оценивание мультипликативной модели МРА, учитывающей влияние фактора принадлежности к оценочной зоне, для всех направлений.

Белорусское направление

Ln(PRICE) = -0.0057827652*EL + 0.13916627*WAT + 0.36901874*GAS + 0.2087365*WC - 0.060767054*TEL + 0.052102827*ROAD - 0.075337328*FOREST - 0.0055189078*RIVER + 0.10331805*ln(SQU) + 0.99534932*ln(MKAD) + 5.2547275*Z1 + 3.5440688*Z2 + 2.0637135*Z3 + 1.2373478*Z4 + 0.67460416*Z5

LS // Dependent Variable is ln(PRICE)

Included observations: 256 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

EL -0.005783 0.141197 -0.040955 0.9674

WAT 0.139166 0.127701 1.089785 0.2769

GAS 0.369019 0.167293 2.205818 0.0283

WC 0.208736 0.235547 0.886178 0.3764

TEL -0.060767 0.231723 -0.262240 0.7934

ROAD 0.052103 0.117192 0.444595 0.6570

FOREST -0.075337 0.118295 -0.636861 0.5248

RIVER -0.005519 0.123836 -0.044566 0.9645

Ln(SQU) 0.103318 0.103426 0.998960 0.3188

Ln(MKAD) 0.995349 0.061144 16.27887 0.0000

Z1 5.254728 0.301141 17.44938 0.0000

Z2 3.544069 0.200701 17.65841 0.0000

Z3 2.063713 0.156938 13.14985 0.0000

Z4 1.237348 0.160135 7.726916 0.0000

Z5 0.674604 0.214143 3.150251 0.0018

R-squared 0.476066 Mean dependent var 5.856869

Adjusted R-squared 0.445630 S.D. dependent var 1.080715

S.E. of regression 0.804657 Akaike info criterion -0.377870

Sum squared resid 156.0411 Schwarz criterion -0.170145

Log likelihood -299.8809 F-statistic 15.64154

Durbin-Watson stat 1.700676 Prob(F-statistic) 0.000000

Ярославское направление

LN(PRICE) = 6.1436502 + 0.001955343*EL + 0.085133641*WAT + 0.44572002*GAS - 0.21492366*WC + 0.85278469*TEL + 0.14799338*ROAD - 0.10178491*FOREST - 0.013373748*RIVER - 0.19580008*LN(SQU) - 0.22451889*LN(MKAD) + 1.274168*Z1 + 1.58818*Z2 + 1.0262341*Z3 + 0.72269108*Z4 - 0.53163349*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 173 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 6.143650 0.735122 8.357322 0.0000

EL 0.001955 0.143042 0.013670 0.9891

WAT 0.085134 0.117218 0.726286 0.4687

GAS 0.445720 0.137652 3.238027 0.0015

WC -0.214924 0.415879 -0.516794 0.6060

TEL 0.852785 0.310867 2.743246 0.0068

ROAD 0.147993 0.121000 1.223087 0.2231

FOREST -0.101785 0.118445 -0.859345 0.3915

RIVER -0.013374 0.115716 -0.115574 0.9081

LN(SQU) -0.195800 0.115434 -1.696203 0.0918

LN(MKAD) -0.224519 0.147786 -1.519217 0.1307

Z1 1.274168 0.432226 2.947921 0.0037

Z2 1.588180 0.322526 4.924191 0.0000

Z3 1.026234 0.247162 4.152076 0.0001

Z4 0.722691 0.195322 3.699990 0.0003

Z5 -0.531633 0.687414 -0.773382 0.4405

R-squared 0.602023 Mean dependent var 6.099806

Adjusted R-squared 0.564000 S.D. dependent var 0.992992

S.E. of regression 0.655676 Akaike info criterion -0.756252

Sum squared resid 67.49603 Schwarz criterion -0.464618

Log likelihood -164.0606 F-statistic 15.83301

Durbin-Watson stat 2.245641 Prob(F-statistic) 0.000000

Казанское направление

LN(PRICE) = 6.9040789 + 0.34526888*EL + 0.12405055*WAT + 0.18869291*GAS - 0.60746533*WC - 0.81654511*TEL - 0.036112493*ROAD - 0.090087358*FOREST + 0.16458687*RIVER + 0.39180948*LN(SQU) - 0.73456461*LN(MKAD) - 0.23197312*Z1 - 0.083669*Z2 - 0.64306212*Z3 + 0.14476455*Z4 - 0.2004949*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 118

Variable Coefficient Std. Error t-Statistic Prob.

C 6.904079 1.259503 5.481589 0.0000

EL 0.345269 0.202017 1.709111 0.0905

WAT 0.124051 0.161872 0.766347 0.4452

GAS 0.188693 0.201739 0.935332 0.3518

WC -0.607465 0.607755 -0.999523 0.3199

TEL -0.816545 0.474930 -1.719296 0.0886

ROAD -0.036112 0.180892 -0.199636 0.8422

FOREST -0.090087 0.177843 -0.506556 0.6136

RIVER 0.164587 0.174485 0.943272 0.3478

LN(SQU) 0.391809 0.169016 2.318177 0.0224

LN(MKAD) -0.734565 0.261145 -2.812861 0.0059

Z1 -0.231973 1.021114 -0.227177 0.8207

Z2 -0.083669 0.658563 -0.127048 0.8992

Z3 -0.643062 0.639217 -1.006016 0.3168

Z4 0.144765 0.348880 0.414941 0.6791

Z5 -0.200495 0.289912 -0.691573 0.4908

R-squared 0.513905 Mean dependent var 5.418579

Adjusted R-squared 0.442421 S.D. dependent var 1.041129

S.E. of regression 0.777424 Akaike info criterion -0.378064

Sum squared resid 61.64757 Schwarz criterion -0.002378

Log likelihood -129.1289 F-statistic 7.189038

Durbin-Watson stat 2.065796 Prob(F-statistic) 0.000000

Киевское направление

LN(PRICE) = 6.2950012 + 0.00059839431*EL + 0.092929326*WAT + 0.4016492*GAS + 0.42332728*WC - 0.010431107*TEL - 0.10458877*ROAD + 0.014841448*FOREST - 0.25781806*RIVER + 0.23004302*LN(SQU) - 0.43769331*LN(MKAD) - 0.072444234*Z1 + 0.53095758*Z2 + 0.79909599*Z3 + 0.38701369*Z4 + 0.5933079*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 307 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 6.295001 0.479543 13.12709 0.0000

EL 0.000598 0.111878 0.005349 0.9957

WAT 0.092929 0.095806 0.969970 0.3329

GAS 0.401649 0.107840 3.724502 0.0002

WC 0.423327 0.297281 1.423996 0.1555

TEL -0.010431 0.731038 -0.014269 0.9886

ROAD -0.104589 0.095192 -1.098712 0.2728

FOREST 0.014841 0.097042 0.152939 0.8786

RIVER -0.257818 0.099483 -2.591569 0.0100

LN(SQU) 0.230043 0.096485 2.384240 0.0178

LN(MKAD) -0.437693 0.090877 -4.816322 0.0000

Z1 -0.072444 0.846314 -0.085600 0.9318

Z2 0.530958 0.335069 1.584622 0.1141

Z3 0.799096 0.275587 2.899614 0.0040

Z4 0.387014 0.245119 1.578881 0.1154

Z5 0.593308 0.394208 1.505062 0.1334

R-squared 0.483673 Mean dependent var 6.123477

Adjusted R-squared 0.457058 S.D. dependent var 0.966970

S.E. of regression 0.712508 Akaike info criterion -0.627219

Sum squared resid 147.7311 Schwarz criterion -0.432986

Log likelihood -323.3360 F-statistic 18.17308

Durbin-Watson stat 1.791071 Prob(F-statistic) 0.000000

Курское направление

LN(PRICE) = 7.2035055 - 0.012993828*EL + 0.39150869*WAT + 0.26305989*GAS - 0.066238123*WC + 0.99157395*TEL + 0.088108908*ROAD - 0.11821644*FOREST + 0.21614314*RIVER - 0.13547526*LN(SQU) - 0.43318913*LN(MKAD) - 0.29316653*Z1 - 0.818894*Z2 - 0.077742065*Z3 - 0.10771119*Z4 - 0.035958122*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 141 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 7.203505 1.344009 5.359717 0.0000

EL -0.012994 0.181480 -0.071599 0.9430

WAT 0.391509 0.154472 2.534493 0.0125

GAS 0.263060 0.185494 1.418161 0.1586

WC -0.066238 0.884732 -0.074868 0.9404

TEL 0.991574 0.777281 1.275696 0.2044

ROAD 0.088109 0.145403 0.605965 0.5456

FOREST -0.118216 0.163708 -0.722116 0.4716

RIVER 0.216143 0.168270 1.284499 0.2013

LN(SQU) -0.135475 0.105938 -1.278820 0.2033

LN(MKAD) -0.433189 0.301055 -1.438903 0.1527

Z1 -0.293167 1.374322 -0.213317 0.8314

Z2 -0.818894 0.977020 -0.838155 0.4035

Z3 -0.077742 0.578606 -0.134361 0.8933

Z4 -0.107711 0.257339 -0.418558 0.6763

Z5 -0.035958 0.225253 -0.159635 0.8734

R-squared 0.240081 Mean dependent var 5.530674

Adjusted R-squared 0.148891 S.D. dependent var 0.820699

S.E. of regression 0.757140 Akaike info criterion -0.449909

Sum squared resid 71.65770 Schwarz criterion -0.115298

Log likelihood -152.3517 F-statistic 2.632748

Durbin-Watson stat 2.097965 Prob(F-statistic) 0.001743

Ленинградское направление

LN(PRICE) = 7.9350745 + 0.24943039*EL + 0.10896672*WAT + 0.078894578*GAS + 0.91195044*WC - 0.20434372*TEL - 0.079129206*ROAD + 0.051493538*FOREST + 0.029083264*RIVER - 0.042469369*LN(SQU) - 0.65334765*LN(MKAD) + 0.20942511*Z1 - 0.24685898*Z2 + 0.030572545*Z3 + 0.12351687*Z4 - 0.33871248*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 167 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 7.935074 0.801468 9.900680 0.0000

EL 0.249430 0.143234 1.741418 0.0836

WAT 0.108967 0.133612 0.815546 0.4160

GAS 0.078895 0.150746 0.523361 0.6015

WC 0.911950 0.364467 2.502146 0.0134

TEL -0.204344 0.429095 -0.476220 0.6346

ROAD -0.079129 0.117322 -0.674461 0.5010

FOREST 0.051494 0.119696 0.430202 0.6677

RIVER 0.029083 0.120607 0.241140 0.8098

LN(SQU) -0.042469 0.135182 -0.314165 0.7538

LN(MKAD) -0.653348 0.154423 -4.230895 0.0000

Z1 0.209425 0.695034 0.301316 0.7636

Z2 -0.246859 0.786942 -0.313694 0.7542

Z3 0.030573 0.246929 0.123811 0.9016

Z4 0.123517 0.219681 0.562256 0.5748

Z5 -0.338712 0.197757 -1.712769 0.0888

R-squared 0.437057 Mean dependent var 5.681078

Adjusted R-squared 0.381135 S.D. dependent var 0.855741

S.E. of regression 0.673194 Akaike info criterion -0.700540

Sum squared resid 68.43173 Schwarz criterion -0.401810

Log likelihood -162.4676 F-statistic 7.815542

Durbin-Watson stat 1.756217 Prob(F-statistic) 0.000000

Горьковское направление

LN(PRICE) = 7.2976855 + 0.19738607*EL + 0.12203915*WAT + 0.16193317*GAS + 1.0622297*WC - 1.2649169*TEL + 0.010250859*ROAD + 0.1420379*FOREST - 0.00048040952*RIVER - 0.11438465*LN(SQU) - 0.54339161*LN(MKAD) - 2.4357748*Z1 + 0.09279889*Z2 + 0.4656004*Z3 + 0.15282546*Z4 + 0.0097173295*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 147 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 7.297685 1.225366 5.955517 0.0000

EL 0.197386 0.144176 1.369067 0.1733

WAT 0.122039 0.133528 0.913959 0.3624

GAS 0.161933 0.185189 0.874420 0.3835

WC 1.062230 1.105137 0.961175 0.3382

TEL -1.264917 0.718158 -1.761335 0.0805

ROAD 0.010251 0.144360 0.071009 0.9435

FOREST 0.142038 0.150984 0.940750 0.3486

RIVER -0.000480 0.148962 -0.003225 0.9974

LN(SQU) -0.114385 0.122861 -0.931008 0.3536

LN(MKAD) -0.543392 0.265516 -2.046553 0.0427

Z1 -2.435775 1.375588 -1.770715 0.0789

Z2 0.092799 0.991448 0.093599 0.9256

Z3 0.465600 0.526827 0.883783 0.3784

Z4 0.152825 0.338940 0.450892 0.6528

Z5 0.009717 0.219800 0.044210 0.9648

R-squared 0.467753 Mean dependent var 5.483975

Adjusted R-squared 0.406809 S.D. dependent var 0.909893

S.E. of regression 0.700790 Akaike info criterion -0.608643

Sum squared resid 64.33493 Schwarz criterion -0.283154

Log likelihood -147.8487 F-statistic 7.675095

Durbin-Watson stat 1.903338 Prob(F-statistic) 0.000000

Павелецкое направление

LN(PRICE) = 6.6769836 + 0.10555016*EL + 0.040062897*WAT + 0.3035971*GAS + 0.14805449*WC + 0.57867799*TEL + 0.050667383*ROAD + 0.081297288*FOREST - 0.19807505*RIVER - 0.47775154*LN(SQU) - 0.18126861*LN(MKAD) - 0.010021124*Z1 + 0.79246309*Z2 + 0.57679141*Z3 + 0.56630294*Z4 + 0.55346155*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 157 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 6.676984 0.782536 8.532498 0.0000

EL 0.105550 0.132213 0.798335 0.4260

WAT 0.040063 0.119593 0.334994 0.7381

GAS 0.303597 0.147164 2.062979 0.0409

WC 0.148054 0.632404 0.234114 0.8152

TEL 0.578678 0.628164 0.921221 0.3585

ROAD 0.050667 0.124058 0.408418 0.6836

FOREST 0.081297 0.129352 0.628496 0.5307

RIVER -0.198075 0.134337 -1.474466 0.1426

LN(SQU) -0.477752 0.100443 -4.756428 0.0000

LN(MKAD) -0.181269 0.156166 -1.160743 0.2477

Z1 -0.010021 0.959986 -0.010439 0.9917

Z2 0.792463 0.494083 1.603908 0.1110

Z3 0.576791 0.335061 1.721453 0.0874

Z4 0.566303 0.238714 2.372305 0.0190

Z5 0.553462 0.202996 2.726472 0.0072

R-squared 0.521148 Mean dependent var 5.580578

Adjusted R-squared 0.470207 S.D. dependent var 0.834223

S.E. of regression 0.607205 Akaike info criterion -0.901442

Sum squared resid 51.98641 Schwarz criterion -0.589977

Log likelihood -136.0102 F-statistic 10.23029

Durbin-Watson stat 2.185368 Prob(F-statistic) 0.000000

Рижское направление

LN(PRICE) = 6.8339143 + 0.27465918*EL + 0.10224976*WAT - 0.26982427*GAS + 1.3867012*WC - 0.12616538*TEL - 0.26368434*ROAD + 0.1530851*FOREST - 0.092635649*RIVER - 0.10487202*LN(SQU) - 0.44897652*LN(MKAD) + 1.2689782*Z1 + 0.78347813*Z2 + 0.56006737*Z3 + 0.34313609*Z4 + 0.42048733*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 258 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 6.833914 0.771995 8.852277 0.0000

EL 0.274659 0.113736 2.414876 0.0165

WAT 0.102250 0.101090 1.011470 0.3128

GAS -0.269824 0.123725 -2.180837 0.0302

WC 1.386701 0.272211 5.094223 0.0000

TEL -0.126165 0.247928 -0.508879 0.6113

ROAD -0.263684 0.097433 -2.706307 0.0073

FOREST 0.153085 0.104817 1.460500 0.1454

RIVER -0.092636 0.106792 -0.867442 0.3866

LN(SQU) -0.104872 0.103249 -1.015717 0.3108

LN(MKAD) -0.448977 0.158011 -2.841426 0.0049

Z1 1.268978 0.444861 2.852530 0.0047

Z2 0.783478 0.329689 2.376418 0.0183

Z3 0.560067 0.236274 2.370418 0.0186

Z4 0.343136 0.189914 1.806797 0.0720

Z5 0.420487 0.174265 2.412920 0.0166

R-squared 0.569089 Mean dependent var 5.586555

Adjusted R-squared 0.542380 S.D. dependent var 1.004311

S.E. of regression 0.679393 Akaike info criterion -0.713102

Sum squared resid 111.7011 Schwarz criterion -0.492764

Log likelihood -258.0959 F-statistic 21.30673

Durbin-Watson stat 1.764218 Prob(F-statistic) 0.000000

Рязанское направление

LN(PRICE) = 7.1094811 + 0.16835579*EL + 0.36940587*WAT + 0.38951983*GAS + 0.025287291*WC - 0.43966663*TEL - 0.20887966*ROAD - 0.21255317*FOREST + 0.0072907488*RIVER - 0.34645315*LN(SQU) - 0.37529371*LN(MKAD) + 0.51058451*Z1 + 0.002210195*Z2 + 0.59625975*Z3 + 0.24562682*Z4 + 0.015898807*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 160 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 7.109481 1.387891 5.122507 0.0000

EL 0.168356 0.160979 1.045821 0.2974

WAT 0.369406 0.154677 2.388247 0.0182

GAS 0.389520 0.186274 2.091113 0.0383

WC 0.025287 0.409391 0.061768 0.9508

TEL -0.439667 0.725284 -0.606199 0.5453

ROAD -0.208880 0.146137 -1.429337 0.1551

FOREST -0.212553 0.140521 -1.512604 0.1326

RIVER 0.007291 0.142162 0.051285 0.9592

LN(SQU) -0.346453 0.130100 -2.662979 0.0086

LN(MKAD) -0.375294 0.278704 -1.346566 0.1802

Z1 0.510585 1.312182 0.389111 0.6978

Z2 0.002210 0.758709 0.002913 0.9977

Z3 0.596260 0.545427 1.093198 0.2761

Z4 0.245627 0.289006 0.849903 0.3968

Z5 0.015899 0.297245 0.053487 0.9574

R-squared 0.509948 Mean dependent var 5.404866

Adjusted R-squared 0.458900 S.D. dependent var 0.959028

S.E. of regression 0.705456 Akaike info criterion -0.603182

Sum squared resid 71.66426 Schwarz criterion -0.295664

Log likelihood -162.7756 F-statistic 9.989740

Durbin-Watson stat 2.056788 Prob(F-statistic) 0.000000

Савеловское направление

LN(PRICE) = 0.15833477*EL + 0.1518384*WAT + 0.62200473*GAS + 0.67237521*WC - 0.0365604*TEL - 0.071777355*ROAD + 0.00014905636*FOREST + 0.29555889*RIVER - 0.25845502*LN(SQU) + 1.1255825*LN(MKAD) + 5.416356*Z1 + 3.2842564*Z2 + 2.2102678*Z3 + 1.4237438*Z4 + 1.2809989*Z5

LS // Dependent Variable is LN(PRICE)

Included observations: 167 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

EL 0.158335 0.181054 0.874516 0.3832

WAT 0.151838 0.179730 0.844816 0.3995

GAS 0.622005 0.244504 2.543941 0.0120

WC 0.672375 0.430167 1.563055 0.1201

TEL -0.036560 0.423142 -0.086402 0.9313

ROAD -0.071777 0.163640 -0.438631 0.6616

FOREST 0.000149 0.150200 0.000992 0.9992

RIVER 0.295559 0.143980 2.052774 0.0418

LN(SQU) -0.258455 0.097592 -2.648329 0.0089

LN(MKAD) 1.125582 0.066058 17.03921 0.0000

Z1 5.416356 0.345376 15.68250 0.0000

Z2 3.284256 0.199313 16.47792 0.0000

Z3 2.210268 0.346324 6.382084 0.0000

Z4 1.423744 0.209714 6.788987 0.0000

Z5 1.280999 0.263239 4.866294 0.0000

R-squared 0.350319 Mean dependent var 5.658380

Adjusted R-squared 0.290480 S.D. dependent var 1.055624

S.E. of regression 0.889184 Akaike info criterion -0.149375

Sum squared resid 120.1785 Schwarz criterion 0.130684

Log likelihood -209.4899 F-statistic 5.854357

Durbin-Watson stat 1.367878 Prob(F-statistic) 0.00000091

Похожие работы

... при этом рыночная стоимость как база оценки, на основе которой могут определяться производные от неб вилы стоимости. Государственная кадастровая оценка сельскохозяйственных угодий (Государственная кадастровая оценка земель в субъеетах РФ на уровне земельного участка и муниципальных образований) осуществляется для получения по каждому земельному участку сельскохозяйственных земель комплекса ...

... данного документа. Путем генерализации (укрупнения) поквартальной оценки может быть сформирована схема территориально-экономического зонирования города или региона, используемая для целей, отличных от налогообложения, в первую очередь – для целей принятия крупномасштабных решений городского или регионального развития. Оценочная стоимость единичного земельного участка населенного пункта — это ...

Развитие предпринимательства в сфере управления земельными отношениями в городском секторе экономики

... функционально-пространственного развития города, сформулирован методически обоснованный подход и предложена 10 перспективная модель кадастровой оценки земель в городском секторе экономики, способствующая развитию предпринимательства в сфере управления земельными отношениями. Результаты, выносимые на защиту. В ходе проведенных исследований получены и выносятся на защиту следующие результаты: ...

... многих странах (в том числе развитых) применение компьютеров в управлении городскими территориями, ведении кадастра, анализе рыночных тенденций в рамках города весьма ограничено. В связи с этим выделим причины, по которым автоматизация решения типовых задач управления региональной недвижимостью Тульской области, как, впрочем, и других городов России, представляется весьма разумной: все материалы ...

0 комментариев