Навигация

1.4. Раскрытие информации.

Компания должна раскрывать:

• В целом, как в отношении приобретения, так и в отношении продажи дочерней компании или другой хозяйственной единицы:

• Всю сумму возмещения при приобретении или продаже.

• Часть возмещения при приобретении или продаже, выплаченную в денежных средствах или эквивалентах.

• Величину денежных средств и их эквивалентов в приобретенной или проданной дочерней компании.

• Величину активов или обязательств, кроме денежных средств и их эквивалентов, в приобретенной или проданной дочерней компании.

• Денежные средства и их эквиваленты в отчете о движении денежных средств, а также их сверку с аналогичными статьями в бухгалтерском балансе.

• Подробную информацию в отношении неденежных инвестиционных и финансовых операций (например, в отношении конвертации облигаций в акции).

• Сумму денежных средств и их эквивалентов, имеющихся в компании, не доступных для использования группой.

• Сумму кредитов, не взятых, но доступных для будущей операционной деятельности, а также для урегулирования обязательств инвестиционного характера (с указанием имеющихся ограничений в отношении таких средств).

• Общую сумму потоков денежных средств от каждого из трех видов деятельности, относящейся к доле участия в совместных предприятиях.

• Сумму денежных потоков, от каждого из трех видов деятельности в отношении каждого отраслевого и географического сегмента.

• Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание.

2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам

Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств.

Сразу же отметим, что в отличие от баланса и отчета о прибылях и убытков, в отчете о движении денежных средств по российским и международным стандартам будет скорее больше различий, чем общего. Эти различия начинаются уже со значимости данной формы в комплекте форм отчетности. Если в России в качестве основных бухгалтерских отчетов признаются лишь два отчета, а именно, бухгалтерский баланс и отчет о прибылях и убытках, а отчет о движении денежных средств рассматривается лишь как часть пояснений к годовой отчетности и может не представляться в составе промежуточной отчетности, то по МСФО данная форма является основной и должна представляться за каждый период, за который составляется финансовая отчетность.

Между тем в международной практике отчет о движении денежных средств получил широкое применение. В соответствии с МСФО он признается в качестве основного финансового отчета и его следует представлять за каждый период, в котором представляется финансовая отчетность. Помимо отчета о движении денежных средств полный комплект финансовой отчетности содержит бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в капитале, а также информацию об учетной политике и примечания к финансовой отчетности. Все вышеперечисленные отчеты взаимосвязаны и дополняют друг друга, так как описывают различные аспекты одной и той же финансово-хозяйственной деятельности компании и имеют общую цель - дать пользователям отчетности наиболее полную информацию о компании для принятия экономических решений.

Каждый финансовый отчет имеет свою специфику представления информации о финансово-хозяйственной деятельности компании. Отчет о движении денежных средств раскрывает ее в разрезе движения денежных потоков за период, получаемых от операционной, инвестиционной и финансовой деятельности. Требования по раскрытию информации об изменениях в денежных средствах изложены в МСФО №7 "Отчет о движении денежных средств", который был введен в действие для финансовой отчетности, охватывающей периоды, начиная с 1 января 1994 г. и заменил предыдущий МСФО №7 "Отчет об изменении финансового положения".

Следующее отличие касается того, что включается в поток денежных средств при их отражении в отчете. Если в поток денежных средств по российскому законодательству включаются денежные средства в кассе, на расчетном, валютном и специальных счетах, то в МСФО кроме перечисленных объектов в поток денежных средств включаются еще и так называемые эквиваленты денежных средств, т.е. движение денежных средств между этими статьями не включается в отчет. Эквиваленты денежных средств - это краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности. Обычно в мировой практике в качестве эквивалентов денежных средств рассматриваются финансовые вложения сроком до трех месяцев.

Денежные средства требуются каждому предприятию независимо от основного вида деятельности. Отчет о движении денежных средств предоставляет информацию, которая полезна как внутренним, так и внешним пользователям отчетности (управляющим предприятия, инвесторам, кредиторам). С ее помощью они могут оценить, как предприятие создает и использует денежные средства, способно ли оно производить достаточно денежных средств, чтобы погашать текущие обязательства, выплачивать дивиденды, приспосабливаться к меняющимся условиям. Кроме того, данная информация позволяет определить требуется ли предприятию дополнительное финансирование, иная дивидендная политика, каковы были изменения в инвестиционной и финансовой деятельности за период, как были использованы денежные средства, полученные от размещения обыкновенных акций, выпуска облигаций или привлечения заемных средств и т.д.

В России отчет о движении денежных средств не имеет широкого применения. Не существует отдельного стандарта, посвященного отчету о движении денежных средств, а действующие требования по предоставлению информации в данном отчете существенно расходятся с требованиями МСФО №7. Прежде всего, расхождения касаются классификации денежных потоков по видам деятельности и формы представления отчета. Рассмотрим некоторые примеры.

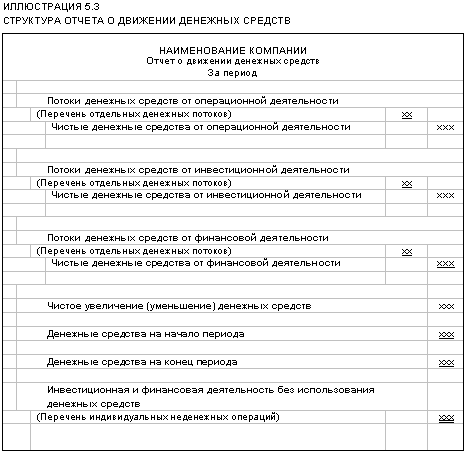

Так, в соответствии с МСФО №7 компания должна представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности. Считается, что именно такая классификация обеспечивает информацию, которая позволяет пользователям оценить воздействие каждого вида деятельности на финансовое положение компании и сумму ее денежных средств. Кроме того, эта информация может использоваться для оценки взаимосвязи между видами деятельности. МСФО №7 дает следующие определения видам деятельности:

· Операционная деятельность - основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой деятельности.

· Инвестиционная деятельность - приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

· Финансовая деятельность - деятельность, которая приводит к изменениям в размере и составе капитала и заемных средств компании.

По правилам, предусмотренным российскими нормативными актами, отчет о движении денежных средств содержит сведения о денежных потоках в разрезе текущей, инвестиционной и финансовой деятельности. Определения этих видов деятельности имеют следующие расхождения с МСФО:

· В российском отчете о движении денежных средств операционная деятельность называется "текущей" деятельностью. В определении текущей деятельности нет разграничения этого вида деятельности от инвестиционной и финансовой деятельности как это сделано в МСФО.

· В определение инвестиционной деятельности включена деятельность, связанная с выпуском облигаций и других ценных бумаг долгосрочного характера. Данные операции приводят к изменениям в размере и составе капитала и заемных средств компании, поэтому в соответствии с МСФО они относятся к финансовой деятельности.

· В определение финансовой деятельности включена деятельность, связанная с приобретением и продажей краткосрочных финансовых вложений. Краткосрочные финансовые вложения представляют собой инвестиции, не относящиеся к денежным эквивалентам, поэтому в соответствии с МСФО операции по их приобретению и продаже включаются в инвестиционную деятельность.

Потоки денежных средств как в российском законодательстве, так и в МСФО отражаются в разрезе различных видов деятельности организации. Однако подходы к классификации этих видов деятельности в российских и международных стандартах разные. Напомним, что в российской форме № 4 "Отчет о движении денежных средств" потоки денежных средств отражаются в разрезе текущей, инвестиционной и финансовой деятельности. По МСФО потоки денежных средств представляются в классификации по операционной, инвестиционной и финансовой деятельности. Несмотря на близость терминологии экономический смысл, который вкладывают в эти понятия российские и международные стандарты, различен.

Можно сделать вывод, что отличия российской терминологии от МСФО заключаются в следующем:

* в российских стандартах нет разграничения текущей деятельности на инвестиционную и финансовую, как это сделано в МСФО;

* в инвестиционную деятельность в российских стандартах включена деятельность, связанная с выпуском ценных бумаг долгосрочного характера, что по МСФО относится к финансовой деятельности;

* в финансовую деятельность в российских стандартах включена деятельность, связанная с приобретением и продажей краткосрочных вложений, что относится к инвестиционной деятельности по МСФО.

Таким образом, потоки денежных средств по российским и международным стандартам будут включать совершенно разные показатели.

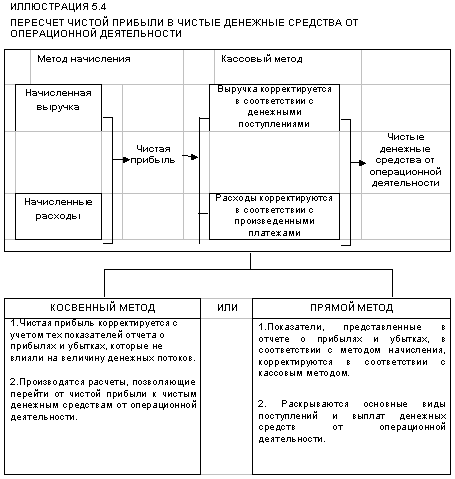

Обратим внимание на еще один аспект различий в представлении информации о движении денежных средств в России и в мировой практике. Этот аспект касается формы представления отчета о движении денежных средств. МСФО дает возможность выбора одного из двух следующих методов представления потоков денежных средств от операционной деятельности, что определяет в конечном итоге форму представления отчета о движении денежных средств:

* прямой метод, при котором раскрываются основные виды валовых денежных поступлений и валовых денежных платежей;

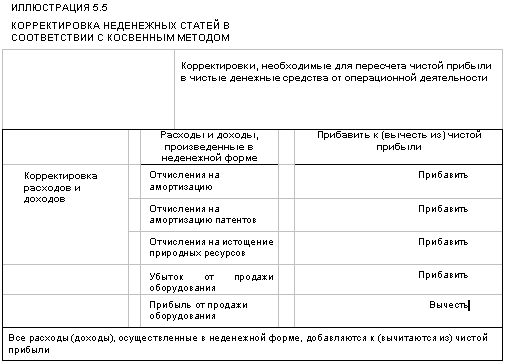

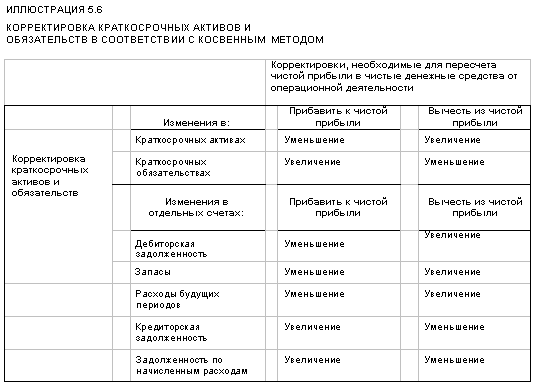

* косвенный метод, при котором информация о движении денежных средств от операционной деятельности раскрывается косвенно, через результаты операций неденежного характера.

Для иллюстрации работы данных методов приведем следующие фрагменты отчетов о движении денежных средств.

Нужно отметить, что при всей кажущейся громоздкости и непривычности для российского пользователя косвенный метод имеет достаточно широкое распространение в мировой практике. Сами МСФО приветствуют использование прямого метода, однако, разрешают использовать как прямой, так и косвенный метод. Напомним, что в России используется лишь один метод представления потоков денежных средств - прямой.

МСФО №7 требует раскрывать всю уместную информацию об инвестиционных и финансовых операциях, не оказывающих непосредственного воздействия на текущие денежные потоки (такие как, операции, связанные с приобретением компании путем выпуска акций, конвертация долговых обязательств в обыкновенные акции, приобретение активов путем финансовой аренды). МСФО №7 также поощряет раскрытие дополнительной информации, которая может быть важна для понимания финансового положения и ликвидности предприятия. По российским правилам вышеуказанного раскрытия информации не требуется. Однако, следует раскрывать иную информацию, которая интересует контролирующие и статистические органы, например, денежные поступления по наличному расчету, в том числе, по расчетам с юридическими лицами, физическими лицами, с применением контрольно-кассовых аппаратов, поступление денежных средств из банка в кассу организации, из кассы в банк организации. Такую информацию нельзя признать полезной для понимания финансового положения и ликвидности предприятия.

Несмотря на выявленные существенные отличия в представлении потоков денежных средств в российских и международных стандартах, нельзя не отметить и того, что ряд требований МСФО выполняется при составлении отчета о движении денежных средств в РФ. Так, в соответствии с требованиями МСФО в российском отчете потоки денежных средств, связанные с результатами чрезвычайных обстоятельств, а также потоки денежных средств от полученных и выплаченных процентов и дивидендов раскрываются раздельно. Денежные потоки, возникающие в связи с налогом на прибыль, должны раскрываться отдельно и классифицироваться как денежные потоки от текущей деятельности, если только они не могут быть конкретно увязаны с финансовой или инвестиционной деятельностью. Сама классификация потоков денежных средств в разрезе текущей, инвестиционной и финансовой деятельности является подходом, требуемым по МСФО. Однако различная трактовка этих видов деятельности, отсутствие в составе потока денежных средств денежных эквивалентов приводит к тому, что отчет о движении денежных средств в отечественной отчетности дает информацию, отличную от той, которая должна быть представлена в данном отчете в соответствии с МСФО.

Внедрение стандарта, посвященного отчету о движении денежных средств, не предусмотрено планом внедрения стандартов в практику, утвержденным во исполнение Постановления Правительства РФ от 6 марта 1998 года №283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности". Однако, специфика данного отчета заключается в том, что его можно принять в России абсолютно в том виде, в каком он изложен в МСФО №7 без боязни вступить в какое-либо противоречие с национальным (прежде всего налоговым законодательством). Независимо от различий, существующих между российскими и международными стандартами учета, нет никаких препятствий для того, чтобы соблюдать единые международные требования в составлении отчета о движении денежных средств (использовать единую классификацию видов деятельности, единую форму отчета и т.д.)

Для того чтобы отчет о движении денежных средств получил заслуженное признание и применение, в России следует принять МСФО №7 в неизменном виде, или, по крайней мере, разрешить российским предприятиям, составляющим отчет о движении денежных средств в соответствии с требованиями МСФО, не составлять отчет по российским правилам. Технику расчета показателей отчета о движении денежных средств следует описать в специальных методических рекомендациях и учебных курсах. Она не вызовет больших трудностей у российских бухгалтеров. Наоборот, для них, а также менеджеров, инвесторов, кредиторов и других пользователей российской финансовой отчетности смысл отчета о движении денежных средств станет более понятным и появится возможность для анализа и сравнения денежных потоков различных предприятий для принятия эффективных экономических решений. Рассмотрим некоторые отличия на примере.

Похожие работы

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам, и имеет такое же большое значение для финансового анализа, как баланс и отчет о ...

0 комментариев