Навигация

Инвестиционная деятельность

55748

знаков

17

таблиц

0

изображений

4.2. Инвестиционная деятельность

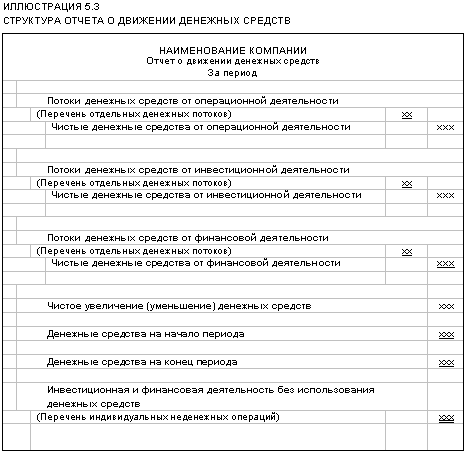

Инвестиционная деятельность заключается в приобретении и продаже внеоборотных активов и других объектов инвестиций, не относящихся к денежным эквивалентам.

Операции фирмы, включающие (1) приобретение и продажу материальных внеоборотных активов и нематериальных внеоборотных активов, (2) приобретение и продажу акций, облигаций и других ценных бумаг (не являющихся денежными эквивалентами), и (3) выдачу ссуд и последующее получение средств, представляют собой основные компоненты ее инвестиционной деятельности. Соответствующие денежные поступления и выплаты отражаются в разделе инвестиционной деятельности отчета о движении денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

· Поступления от продажи внеоборотных активов, как материальных, так и нематериальных;

· Поступления от реализации акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

· Поступления по ссудам, выплачиваемые заемщиками.

Денежные выплаты:

· Выплаты, связанные с приобретением внеоборотных активов, как материальных, так и нематериальных;

· Выплаты, связанные с приобретением акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

· Выдача ссуд заемщикам.

Для целей составления отчета о движении денежных средств по российским стандартам (приказ Министерства финансов от 27.03.96 № 31) инвестиционная деятельность определяется как деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.д.

4.3. Финансовая деятельность

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия.

Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов, и выплачивает суммы, полученные в качестве ссуды. Движение денежных средств, возникающее в связи с такими операциями, отражается в разделе "Финансовая деятельность" отчета о движении денежных средств. Информация о движении денежных средств, связанных с финансовой деятельностью, важна потому, что она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

· Поступления от эмиссии простых и привилегированных акций;

· Поступления от выпуска облигаций.

Денежные выплаты:

· Выплаты, связанные с выкупом собственных акций;

· Выплаты дивидендов;

· Выплаты, связанные с погашением выпущенных облигаций;

· Выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

Для целей составления отчета о движении денежных средств по российским стандартам (приказ Министерства финансов от 27.03.96 № 31) финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и т.п. на срок до 12 месяцев.

Различия

Основное различие в определении финансовой деятельности между IAS и российской системой учета заключается в том, что, согласно IAS, финансовая деятельность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции.

Устранение различий

При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности.

5. Неденежные операции

Многие виды деятельности оказывают влияние на денежные средства и, следовательно, автоматически включаются в соответствующие разделы отчета о движении денежных средств. В то же время, отдельные значительные операции, связанные с основной, инвестиционной и финансовой деятельностью, не влияют на движение денежных средств. Примерами неденежных инвестиционных и финансовых операций могут служить выпуски акций или облигаций в обмен на материальные и нематериальные внеоборотные активы, или обмен внеоборотных активов на другие внеоборотные активы. В российской деловой практике распространены крупные бартерные неденежные операции, относящиеся к основной деятельности. Информация о таких событиях должна быть представлена как приложение к отчету о движении денежных средств.

В целом, неденежные инвестиционные и финансовые операции влияют на будущие потоки денежных средств. Выпуск облигаций требует денежных выплат основного долга и процентов по таким облигациям в будущем.

Информация по неденежным операциям должна быть представлена в таблице, отдельной от отчета о движении денежных средств. Такая отдельная таблица может быть включена в приложение к финансовой отчетности.

Российская система учета

Не требуется представлять информацию по неденежным инвестиционным и финансовым операциям.

Похожие работы

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам, и имеет такое же большое значение для финансового анализа, как баланс и отчет о ...

0 комментариев