Навигация

Чистый результат движения денежных средств от основной деятельности

55748

знаков

17

таблиц

0

изображений

6. Чистый результат движения денежных средств от основной деятельности

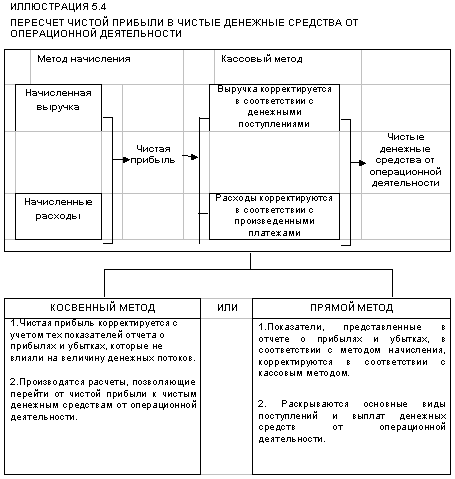

При ведении учета по кассовому методу, доходы учитываются в момент получения денежных средств, а расходы - в момент выплаты. Такая система особенно удобна, когда необходимо сосредоточить внимание на движении денежных средств от основной деятельности фирмы. Фактически, чистый результат движения денежных средств фирмы от основной деятельности равно ее прибыли, рассчитанной на основе кассового метода.

Расчет чистого результата движения денежных средств от основной деятельности требует изменения базы расчета: с метода начислений на кассовый метод.

6.1. Прямой метод расчета

Прямой метод учитывает основные категории денежных поступлений и выплат от основной деятельности и, по сути, представляет собой отчет о прибылях и убытках, составленный на основе кассового метода. Используя прямой метод расчета, можно определить суммы денежных средств по различным категориям, либо (1) путем анализа и классификации денежных операций фирмы, либо (2) путем пересчета доходов и расходов, рассчитанных на основе метода начислений, в соответствующие суммы, рассчитанные на основе кассового метода.

Большинство предприятий совершают огромное количество денежных операций, что делает их анализ и классификацию для определения движения денежных средств от основной деятельности весьма трудоемкими. Более эффективная методика заключается в том, чтобы принять за основу суммы, которые уже отражены в учете по принципу метода начислений.

Несмотря на то, что прямой метод расчета объясняется в рамках данного пособия, такой метод составления отчета о движении денежных средств не получил широкого распространения среди западных финансовых институтов. Предпочтительным форматом при составлении отчета о движении денежных средств является косвенный метод расчета.

Расчет доходов и расходов

Основные категории денежных поступлений и выплат от основной деятельности можно определить, взяв за основу доходы и расходы от основной деятельности и переведя их в соответствующие суммы, рассчитанные на основе кассового метода. Методика такого расчета объяснена и проиллюстрирована на примере операций АООТ "Утюг" за март 1995 года (все суммы приведены в рублях).

Баланс АООТ "Утюг" за период, заканчивающийся 31 марта 1995 г.

| Оборотные активы | ||||

| 31 марта 1995 г. | 28 февраля 1995 г. | |||

| Денежные средства в кассе и на счетах в банке | 30,000 | 10,000 | ||

| Расчеты с покупателями и заказчиками | 39,000 | 34,000 | ||

| Запасы | 54,000 | 60,000 | ||

| Авансы выданные по расчетам со страховщиком | 17,000 | 4,000 | ||

| 140,000 | 108,000 | |||

| Внеоборотные активы | ||||

| Здания, станки и оборудование | 200,000 | 200,000 | ||

| Износ | 50,000 | 40,000 | ||

| 150,000 | 160,000 | |||

| Итого активы | 290,000 | 268,000 | ||

Текущие обязательства

| Облигации к погашению | 50,000 | 50,000 |

| Расчеты с поставщиками и подрядчиками | 10,000 | 19,000 |

| Проценты к выплате | 2.500 | 2,000 |

| Налог на прибыль | 2,000 | 3.500 |

| 64.500 | 74.500 | |

| Капитал | ||

| Обычные акции | 140,000 | 140,000 |

| Нераспределенная прибыль | 85.500 | 53.500 |

| 225,500 | 193,500 | |

| Итого капитал и обязательства | 290,000 | 268,000 |

Отчет о прибылях и убытках за март 1995 г.

| Выручка от реализации | 250,000 | |

| Себестоимость реализованной продукции | 140,000 | |

| Расходы на оплату труда | 47,500 | |

| Затраты по страхованию | 5,000 | |

| Износ | 10,000 | |

| Расходы по уплате процентов | 4,500 | |

| Налог на прибыль | 11,000 | |

| Прибыль от продажи оборудования | (16,000) | |

| Убыток от погашения облигаций | 9,000 | 211,000 |

| Чистая прибыль | 39,000 |

Предположим, что в марте 1995 года, кроме обычных операций, имели место следующие:

1. Продано оборудование за 20,000 при балансовой стоимости 4,000 (10,000 первоначальная стоимость - 6,000 износ).

2. Приобретено новое оборудование за 40,000.

3. Выплачено 89,000 в погашение облигаций при учетной стоимости 80,000.

4. Приобретено оборудование за 30,000 с оплатой путем выпуска и передачи поставщику 3,000 обыкновенных акций.

5. Выпущено дополнительно обыкновенных акций по номинальной стоимости на сумму 120,000.

Объявлено и выплачено 11,000 в качестве дивидендов.

Пересчет реализации в денежные средства, полученные от покупателей

В течение марта 1995 г. дебиторская задолженность увеличилась на 5,000. Такое увеличение означает, что в марте поступления денежных средств (в уменьшение дебиторской задолженности) были меньше реализации (увеличивающей дебиторскую задолженность). Следовательно, денежные средства, полученные от покупателей, рассчитываются следующим образом:

| Выручка от реализации 250,000 | |

| + | Дебиторская задолженность на начало периода 34,000 |

| - | Дебиторская задолженность на конец периода (39,000) |

| = | Денежные средства, полученные от покупателей 245,000 |

Пересчет себестоимости реализованной продукции (СРП) в денежные средства, уплаченные за товар

Трансформирование СРП в денежные средства, уплаченные за продукцию, осуществляется в два этапа. Сначала СРП корректируется на сумму изменений остатков товарно-материальных ценностей, с тем чтобы определить сумму закупок в течение года. Затем сумма закупок корректируется на сумму изменений кредиторской задолженности, с тем чтобы определить денежные средства, уплаченные за товар.

В марте 1995 года остаток товарно-материальных ценностей уменьшился с 60,000 до 54,000. Такое уменьшение свидетельствует о том, что СРП превысила стоимость приобретения товаров, закупленных в течение месяца. Сумма закупок за месяц рассчитывается следующим образом:

| Себестоимость реализованной продукции 140,000 | |

| + | Остаток ТМЦ на конец периода 54,000 |

| - | Остаток ТМЦ на начало периода (60,000) |

| = | Сумма закупок 134,000 |

В течение марта 1995 года кредиторская задолженность уменьшилась на 9,000. Такое снижение указывает на то, что выплаты денежных средств за товары (уменьшающие кредиторскую задолженность) превысили закупки (увеличивающие кредиторскую задолженность). Сумма денежных средств, уплаченных за товары, рассчитывается следующим образом:

| Сумма закупок 134,000 | |

| + | Кредиторская задолженность на начало периода 19,000 |

| - | Кредиторская задолженность на конец периода (10,000) |

| = | Денежные средства, уплаченные за товары 143,000 |

Пересчет начисленной заработной платы в денежные средства, выплаченные работникам. Не требуется корректировки расходов по заработной плате. Отсутствие задолженности по заработной плате как на начало, так и на конец периода означает, что начисленная заработная плата и сумма денежных средств, выплаченных работникам в качестве заработной платы, равны и составляют 47.500.

Пересчет начисленных страховых выплат в денежные средства, уплаченные в качестве страховки. Сумма выплаченной страховки увеличилась в марте 1995 года на 13,000. Увеличение на 13,000 показывает, что выплаты по договору страхования (увеличивающие сумму авансов выданных по расчетам со страховщиком) превышают сумму затрат по страхованию, начисленных в течение года (уменьшающую сумму авансов выданных по расчетам со страховщиком). Принимая за основу начисленные затраты по страхованию, страховые выплаты можно рассчитать следующим образом:

| Начисленные затраты по страхованию 5,000 | |

| + | Авансы выданные по расчетам со страховщиком на конец периода 17,000 |

| - | Авансы выданные по расчетам со страховщиком на начало периода (4,000) |

| = | Страховые выплаты 18,000 |

Исключение начисленного износа и других неденежных расходов по основной деятельности

Начисленный износ относится к неденежным расходам. Поскольку такие расходы не связаны с выплатами денежных средств, начисленный износ должен быть полностью исключен при трансформировании начисленных расходов в соответствующие денежные выплаты. Если бы у АООТ "Утюг" имелась амортизация нематериальных активов, она была бы устранена по этой же причине. Амортизация нематериальных активов не затрагивает движение денежных средств.

Пересчет начисленных процентов в денежные выплаты процентов

Сумма начисленных процентов возросла с 2,000 до 2,500 в течение марта 1995 г. Такое увеличение означает, что сумма процентов, выплаченных в марте 1995 года (включая 2,000, отнесенные на расходы предыдущего месяца) меньше расходов по процентам, начисленным в марте (включая 2,500, начисленные, но не выплаченные на конец месяца). Такое изменение задолженности по процентам используется для трансформирования начисленных процентов в денежные выплаты процентов, которое осуществляется следующим образом:

| Начисленные проценты | 4,500 | |

| + | Задолженность по процентам к выплате на начало периода | 2,000 |

| - | Задолженность по процентам к выплате на конец периода | (2,500) |

| = | Выплаты процентов | 4,000 |

Пересчет начисленного налога на прибыль в налог на прибыль уплаченный

Уменьшение задолженности по налогу на прибыль с 3,500 в прошлом месяце до 2,000 на конец марта означает, что начисленный налог на прибыль этого месяца (увеличивающий задолженность по налогу на прибыль) был на 1,500 меньше, чем выплаты налога на прибыль в марте (уменьшающие задолженность по налогу на прибыль). Принимая за основу начисленный налог на прибыль, сумму денежных выплат по налогу на прибыль можно рассчитать следующим образом:

| Начисленный налог на прибыль | 11,000 | |

| + | Задолженность по налогу на прибыль на начало периода | 3,500 |

| - | Задолженность по налогу на прибыль на конец периода | (2,000) |

| = | Сумма денежных выплат по налогу на прибыль | 12,500 |

Процедуру пересчета прямым методом можно свести в следующей таблице:

| Доходы/ Расходы | Корректировка | Сумма денежных средств | ||||||

| Выручка от реализации | + | Уменьшение дебиторской задолженности | Получено от покупателей | |||||

| или | = | |||||||

| - | Увеличение дебиторской задолженности | |||||||

| Себестоимость реализованной продукции | + | Увеличение остатков | Уплачено за товары | |||||

| или | ||||||||

| - | Уменьшение остатков ТМЦ | |||||||

| и | = | |||||||

| + | Уменьшение дебиторской задолженности | |||||||

| или | ||||||||

| - | Увеличение дебиторской задолженности | |||||||

| Расходы по основной деятельности (исключая ниже- перечисленные позиции) | + | Увеличение расходов будущих периодов | Оплачено расходов | |||||

| или | ||||||||

| - | Уменьшение расходов будущих периодов | |||||||

| и | = | |||||||

| + | Уменьшение начисленных обязательств | |||||||

| или | ||||||||

| - | Увеличение начисленных обязательств | |||||||

| Начисленный износ | - | Начисленный износ | = | 0 | ||||

| Начисленная амортизация | - | Начисленная амортизация | = | 0 | ||||

| Начисленные проценты | + | Уменьшение задолженности по процентам | Выплачено процентов | |||||

| или | = | |||||||

| - | Увеличение задолженности по процентам | |||||||

| Начисленный налог на прибыль | + | Уменьшение задолженности по налогу на прибыль | Уплачено налога на прибыль | |||||

| или | = | |||||||

| - | Увеличение задолженности по налогу на прибыль | |||||||

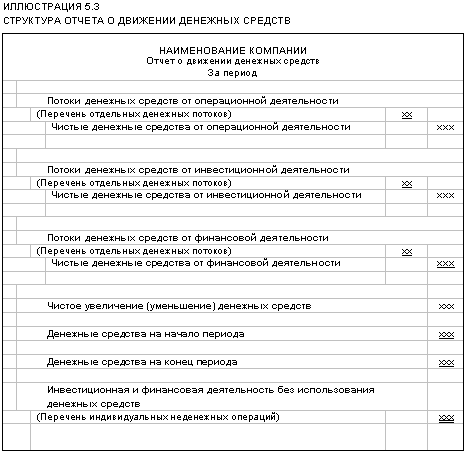

Теперь можно составить таблицу (согласно IAS) движения денежных средств от основной деятельности, используя прямой метод.

Движение денежных средств от основной деятельности, руб.

| Получено от покупателей | 245,000 |

| Уплачено поставщикам и работникам | (190.500) |

| Поступления от основной деятельности | 54,500 |

| Уплаченные проценты | (4,000) |

| Уплаченный налог на прибыль | (12,500) |

| Выплаченная страховка | (18,000) |

| Чистый результат движения денежных средств от основной деятельности | 20,000 |

Похожие работы

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам, и имеет такое же большое значение для финансового анализа, как баланс и отчет о ...

0 комментариев