Навигация

Роль отчета о движении денежных средств

55748

знаков

17

таблиц

0

изображений

2. Роль отчета о движении денежных средств

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств компании. Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение компании на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий.

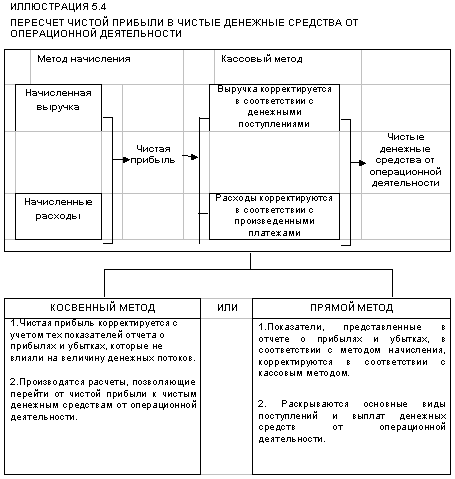

Некоторые инвесторы и кредиторы считают отчет о движении денежных средств полезным при оценке "качества" доходов фирмы. Определение доходов при учете по методу начислений требует множества бухгалтерских проводок, связанных с начислением, отражением сумм, относящихся к будущим отчетным периодам, распределением и оценкой. Такие корректировки и процедуры делают процесс определения дохода более субъективным, чем хотелось бы некоторым пользователям финансовой отчетности. Такие пользователи полагаются на более объективную оценку эффективности, чем чистая прибыль, - на движение денежных средств от основной деятельности. С точки зрения таких пользователей, чем выше этот показатель, тем выше "качество" дохода.

4. Классификация, принятая в отчете о движении денежных средств

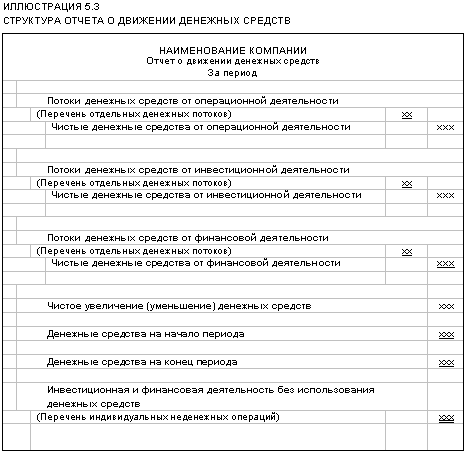

Отчет о движении денежных средств подразделяет денежные поступления и выплаты на три основные категории: текущая деятельность, инвестиционная деятельность и финансовая деятельность. Группировка потоков денежных средств по этим трем категориям позволяет отразить влияние каждого из трех основных направлений деятельности фирмы на денежные средства. Комбинированное воздействие всех трех категорий на денежные средства определяет чистое изменение денежных средств за период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

4.1. Текущая деятельность

Текущая деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

Как правило, основная деятельность фирмы направлена на продажу продукции или предоставление услуг. Движение денежных средств от основной деятельности включает в себя все операции компании, не подпадающие под определение инвестиционной или финансовой деятельности. Например, денежные средства, полученные в результате выигранного судебного иска или в качестве страховых выплат, а также благотворительные выплаты рассматриваются как движение денежных средств от основной деятельности фирмы.

Ниже приводятся примеры денежных поступлений и выплат, относящихся к основной деятельности:

Денежные поступления

· Поступления от покупателей за проданные товары или оказанные услуги.

· Поступления процентных выплат и дивидендов.

· Прочие поступления, не связанные с инвестиционной или финансовой деятельностью.

Денежные выплаты

· Выплаты поставщикам.

· Выплаты работникам.

· Выплаты процентов кредиторам.

· Перечисление налогов в бюджет.

· Прочие выплаты, не связанные с инвестиционной или финансовой деятельностью.

Для целей составления отчета о движении денежных средств по российским стандартам (приказ Министерства финансов № 31 от 27.03.96) основная деятельность определяется как деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, например, производство, строительство, сельское хозяйство, торговля и т.д.

Различия

С точки зрения Российского законодательства в области бухгалтерского учета и налогообложения определение текущей деятельности того или иного предприятия может не совпадать с подобным определение с точки зрения IAS, что может привести к их неправильной классификации.

Устранение различий

Для целей составления отчета о движении денежных средств следует применять определение основной деятельности, приведенное в IAS, с тем чтобы избежать неправильной классификации отдельных позиций движения денежных средств по видам деятельности.

Похожие работы

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам, и имеет такое же большое значение для финансового анализа, как баланс и отчет о ...

0 комментариев