Понятие МПЗ

Оценка материально-производственных запасов

Учёт МПЗ

Документальное оформление поступления и расходов производственных запасов

Аналитический учёт материалов

Учет производственных запасов на складах и в бухгалтерии

Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта

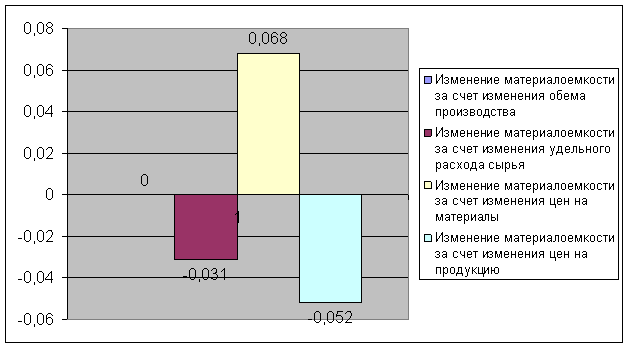

Пути совершенствования учёта ПЗ

Навигация

Учёт, контроль и анализ производственных запасов

Учёт, контроль и анализ производственных запасов

71764

знака

1

таблица

0

изображений

Министерство Образования Российской Федерации

Татаро-Американский региональный институт

Кафедра общей и мировой экономики

Курсовой работа

По дисциплине: «Бухгалтерский учёт»

На тему: «Учёт, контроль и анализ производственных запасов»

Выполнил: студент гр. 312 Громов Д.В.

Проверил: доцент кафедры ОМЭ Тимячева Н.А.

Казань 2003 год

Содержание

Введение 3.

Глава I. Понятие МПЗ.

1.1. Классификация МПЗ. 6

1.2. Оценка МПЗ. 9

Глава II. Учёт МПЗ.

2.1. Синтетический учёт МПЗ. 13

2.2. Документальное оформление

поступления и расходов ПЗ. 17

2.3. Аналитический учёт МПЗ. 22

2.4. Учёт МПЗ на складах и в бухгалтерии. 25

Глава III. Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта.

3.1. Инвентаризация ТМЦ. 29

3.2. Пути совершенствования учёта ПЗ. 31

Заключение. 32

Список использованной литературы 33

Введение

Материальные ресурсы (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции, детали, топливо и др.) являются предметами, на которые направлен труд человека с целью получения готового продукта. Предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

В промышленности постоянно увеличивается потребление товарноматериальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. Для примера, удельный вес указанных затрат в себестоимости продукции в машиностроении составляет свыше 60%, в легкой и химической промышленности 70 - 90%.

В результате вышесказанного в условиях рыночной экономики актуальной становится тема учета и контроля расхода материальных запасов на производство продукции (работ, услуг).

В настоящее время в условиях рыночной экономики определяющее значение приобретает качественные показатели, такие как снижение удельных затрат сырья, материалов и топлива. Поэтому необходимо максимально устранять потери и нерациональные расходы материальных ценностей, которые, в частности, могут возникнуть при неэффективной организации учета и контроля использования материалов.

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и сохранности.

Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строго порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничения числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрение эффективных форм предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов.

В связи с этим основными задачами исследования на любом предприятии использования материальных ресурсов является:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов;

- выявление и отражение затрат, связанных с их заготовлением;

- расчет и списание отклонений по направлениям затрат;

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

- постоянный контроль за соблюдением установленных норм производственных запасов;

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

- контроль за технологическим отходами и потерями и их использованием;

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

- систематический контроль за выявлением излишних и неиспользованных материалов, их реализация.

Методология организации бухгалтерского учета материальных ресурсов предполагает выбор одного из нескольких методов их учета и оценки, который фиксируется в учетной политике предприятия. Так определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

Кроме того, материалы на счете 10 "Материалы" могут учитываться либо по фактической себестоимости их приобретения (заготовки), либо по учетным ценам. При учете материалов по учетным ценам (плановая себестоимость приобретения, средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения ценностей отражается на счете 16 "Отклонения в стоимости материалов".

Организации имеют право самостоятельно выбирать способ классификации материальных ресурсов. Классификатор должен в полной мере систематизировать имеющиеся на складах различные материалы, предполагать контроль за правильностью ведения бухгалтерского учета, способствовать более точному распределению отклонений в стоимости материальных ценностей по направлениям затрат.

Важен также выбор метода учета на складе, который должен обеспечить оперативность и достоверность количественного учета на складе, систематический контроль за правильностью документирования операций по движению материалов и соответствия остатков материалов по данным складского учета с остатками материалов по данным бухгалтерского учета.

Целью данной курсовой работы является изучение структуры материальных ресурсов, документального оформления отпуска материалов на производственные и хозяйственные нужды, организации оперативного и бухгалтерского учета расхода материальных ценностей и контроля за их использованием в производстве на изучаемом предприятии. Подробное изучение этой темы позволит выявить конкретные методы оценки, учета и контроля материальных ресурсов, используемых организацией, а также предложить пути улучшения использования материалов в рамках возможных способов ведения бухгалтерского учета материальных ресурсов, зафиксированных в нормативных Положениях по бухгалтерскому учету.

Похожие работы

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

... , выписывается товарно-транспортная накладная (форма № 1-Т).[1] 2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов В Федеральном законе "О бухгалтерском учёте" № 129-ФЗ от 21.11.1996 определены концептуальные положения и общие принципы организации и ведения бухгалтерского учёта, права ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... »; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию»; забалансовый счет «Специальная оснастка, переданная в эксплуатацию». 1.2. Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических ...

0 комментариев