Понятие МПЗ

Оценка материально-производственных запасов

Учёт МПЗ

Документальное оформление поступления и расходов производственных запасов

Аналитический учёт материалов

Учет производственных запасов на складах и в бухгалтерии

Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта

Пути совершенствования учёта ПЗ

Навигация

Пути совершенствования учёта ПЗ

Учёт, контроль и анализ производственных запасов

71764

знака

1

таблица

0

изображений

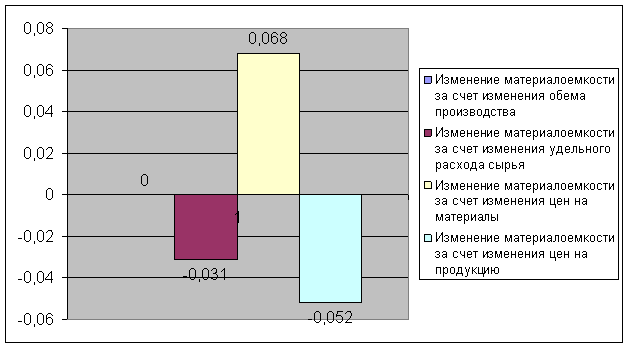

3.2. Пути совершенствования учёта ПЗ

Производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 90% и более в себестоимости продукции Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий

Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки

Существенное значение для сохранности производственных запасов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции

и складской учет.

Важное условие повышения эффективности использования материальных ресурсов — усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов.

Одно из условий рационального использования производственных ресурсов – нормирование складских запасов и материальных затрат. Под нормой производственного запаса понимают средний в течение года запас каждого вида материалов, принимаемый как переходящий запас на конец планируемого года. Эта норма измеряется в днях среднесуточного потребления каждого вида материалов.

Предприятия должны стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток — к срыву производственного процесса.

Существенно улучшить учет производственных запасов можно, совершенствуя применяемые документы и учетные регистры, т.е. более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов и оперативных документов на вычислительных машинах, карточки складского учета в качестве расходного документа по отпущенным материалам (бездокументальной системы оформления расхода материалов) и др.

ЗаключениеДанная работа посвящена бухгалтерскому учету материально-производственных запасов. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтерский учет материально-производственных запасов для предприятий.

В работе была описана методика ведения бухгалтерского учета материально-производственных запасов в соответствии с утвержденными положениями и нормативными актами. Были приведены счета, с помощью которых ведется учет этих операций.

Приведенная методика ведения бухгалтерского учета материально-производственных запасов является полной и конкретизированной, что позволяет организовать четкое управление и контроль за их учетом.

В системе организации бухгалтерского учета на предприятиях особое место занимает учет материально-производственных запасов, в задачи которого входят:

систематический контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции (работ, услуг);

своевременный и точный расчет сумм, полученных за реализованную продукцию (работы, услуги), фактических затрат на их производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Таким образом, в данной выпускной квалификационной работе были проанализированы сущность и основные принципы ведения бухгалтерского учета по учету материально-производственных запасов, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

Список используемой литературы.

1. К.М. Гарифуллин, В.Б. Ивашкевич «Бухгалтерский и финансовый учёт» учебное пособие Казань издательство КФЭИ 2002г. 512 стр.

2. ПБУ №5/01 Федеральный закон о «Бухгалтерском учёте» от 21.11.1996г. №129-Ф3

3. Кондраков Н.П. «Бухгалтерский учёт» М. Инфра-М 2000г. 584с.

4. Жуков Н.В. «Учёт операций по приобретению и заготовлению материально-производственных запасов». Бухгалтерский учёт 5-2000 стр. 38-43.

5. Кондраков Н.П. «Бухгалтерский учёт» учебное пособие – 4-е издание, перераб. и доп. – М. Инфра-М, 2002 – 640с. (Серия «Высшее образование»).

Похожие работы

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

... , выписывается товарно-транспортная накладная (форма № 1-Т).[1] 2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов В Федеральном законе "О бухгалтерском учёте" № 129-ФЗ от 21.11.1996 определены концептуальные положения и общие принципы организации и ведения бухгалтерского учёта, права ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... »; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию»; забалансовый счет «Специальная оснастка, переданная в эксплуатацию». 1.2. Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических ...

0 комментариев