Понятие МПЗ

Оценка материально-производственных запасов

Учёт МПЗ

Документальное оформление поступления и расходов производственных запасов

Аналитический учёт материалов

Учет производственных запасов на складах и в бухгалтерии

Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта

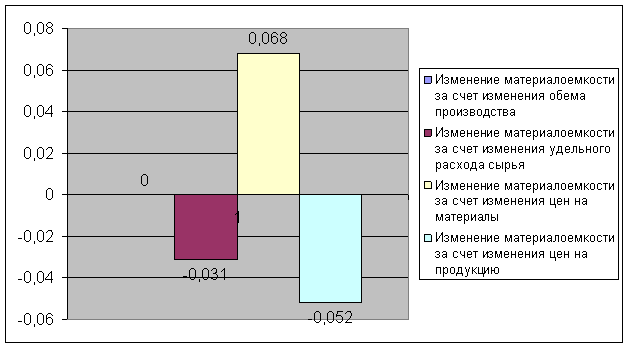

Пути совершенствования учёта ПЗ

Навигация

Документальное оформление поступления и расходов производственных запасов

Учёт, контроль и анализ производственных запасов

71764

знака

1

таблица

0

изображений

2.2. Документальное оформление поступления и расходов производственных запасов

Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений.

Документальное оформление поступления материальных запасов

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств собственного производства.

Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов предприятие заключает договора с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции.

Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. С этой целью в отделе ведут ведомости (машинограммы) оперативного учета выполнения договоров поставки. В них отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др. Бухгалтерия осуществляет контроль за организацией данного оперативного

учета.

Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы — платежное требование (в двух экземплярах: один непосредственно покупателю, другой — через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут Журнал учета поступающих грузов, в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта.

Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций — экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ценности приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах: первый из них служит основанием для списания материалов у грузоотправителя; второй — для оприходования материалов получа-

телем; третий — для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый является основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов.

Поступление на склад материалов собственного изготовления, отходов производства и др. оформляют одно- или многострочными требованиями-накладными, которые выписывают цехи-сдатчики в двух экземплярах: первый является основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа. Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

Подотчетные лица приобретают материалы в организациях торговли, у других организаций и кооперативов, на колхозном рынке или у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счет или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены, а также данных паспорта продавца товара. Акт (справку) прилагают к авансовому отчету подотчетного лица.

Документальное оформление расхода материальных запасов. Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов.

Для обеспечения контроля за расходованием материалов и правильного документального его оформления организации осуществляют соответствующие организационные мероприятия. Важным условием контроля за рациональным использованием материалов, например, являются их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции и норм расхода материалов на единицу продукции.

Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов, а также выдавать разрешение на вывоз их с предприятия. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.

Порядок документального оформления отпуска материалов зависит прежде всего от организации производства, направления расхода и периодичности их отпуска.

Расход материалов, отпускаемых в производство и на другие нужды ежедневно, оформляют лимитно-заборными картами. Их выписывает плановый отдел или отдел снабжения в двух экземплярах на один или несколько видов материалов и, как правило, сроком на 1 месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственной программой на месяц и действующими нормами расхода.

Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой — складу. Кладовщик записывает количество отпущенного материала и остаток лимита в обоих экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе.

Отпуск материалов со складов производят в пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного требования-накладной на замену (дополнительный отпуск материалов). При замене в лимитно-заборной карте заменяемого материала делают запись «Замена, смотри требование № _» и уменьшают остаток лимита. Не использованные в производстве и возвращенные на склад материалы записывают в лимитно-заборную карту без составления каких-либо дополнительных документов.

Применение лимитно-заборных карт значительно сокращает количество разовых документов. Расчеты лимитов и выписка лимитно-заборных карт на современных вычислительных машинах позволяет повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт.

Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно- или многострочными требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя — у кладовщика.

Для учета движения материалов внутри предприятия применяют однострочные иш многострочные требования-накладные. Накладные составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на мес-

те с распиской получателя, а второй с распиской лица, отпускающего ценности, передается получателю ценностей.

Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения в двух экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную

Вместо первичных документов по расходу материала можно использовать карточки учета материалов. С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках, которые становятся в связи с этим оправдательными документами. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек учета материалов уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов.

В небольших организациях отпуск материалов на производство продукции и оказание услуг осуществляется без оформления специальными документами. Фактически израсходованные материалы по их видам отражаются в актах или отчетах о выпуске и реализации готовой продукции. Акты составляются, как правило, подекадно работником предприятия, ответственным за приемку, хранение и реализацию продукции. После утверждения руководителем организации акт служит основанием для списания соответствующих материалов.

В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки-сдачи документов, составленному в двух экземплярах: первый сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, а второй остается на складе.

Похожие работы

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

... , выписывается товарно-транспортная накладная (форма № 1-Т).[1] 2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов В Федеральном законе "О бухгалтерском учёте" № 129-ФЗ от 21.11.1996 определены концептуальные положения и общие принципы организации и ведения бухгалтерского учёта, права ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... »; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию»; забалансовый счет «Специальная оснастка, переданная в эксплуатацию». 1.2. Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических ...

0 комментариев