Понятие МПЗ

Оценка материально-производственных запасов

Учёт МПЗ

Документальное оформление поступления и расходов производственных запасов

Аналитический учёт материалов

Учет производственных запасов на складах и в бухгалтерии

Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта

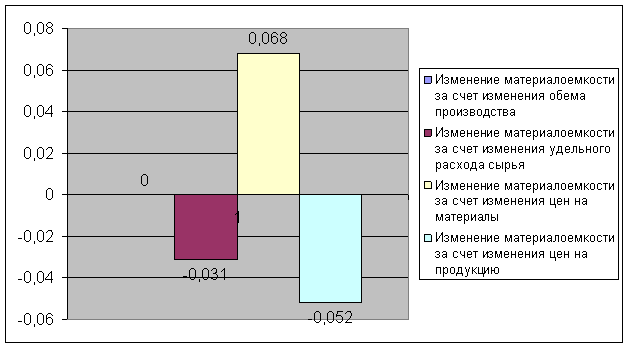

Пути совершенствования учёта ПЗ

Навигация

Учёт МПЗ

Учёт, контроль и анализ производственных запасов

71764

знака

1

таблица

0

изображений

2. Учёт МПЗ.

2.1. Синтетический учет производственных запасов.

Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материалов».

Перечень субсчетов, которые могут быть открыты к счету 10 «Материалы», указан в § 2. Сельскохозяйственные организации могут открывать к счету 10 «Материалы» отдельные субсчета для учета семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых в борьбе с вредителями и болезнями сельскохозяйственных культур, биопрепаратов, медикаментов и др.

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам. При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 «Материалы» и кредитуют:

счет 60 «Расчеты с поставщиками и подрядчиками» — на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами, включенными в счета поставщиков, включая оплату процентов за приобретение в кредит, предоставленный поставщиком и суммовые разницы, возникающие до принятия на учет материалов;

счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» — на сумму начисленных процентов за кредиты и займы, использованные на закупку материалов;

счет 76 «Расчеты с разными дебиторами и кредиторами» – на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

счет 71 «Расчеты с подотчетными лицами» — на стоимость материалов, оплаченных из подотчетных сумм;

счет 23 «Вспомогательные производства» — на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

счет 20 «Основное производство» — на стоимость возвратных отходов;

другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 «Прочие доходы и расходы».

Материалы, полученные по договору дарения и безвозмездно, принимаются на учет по рыночной стоимости по дебету счета 10 с кредиты счета 98 «Доходы будущих периодов». По мере списания безвозмездно полученных материалов на счета учета затрат и по другим причинам выбытия (на счета 20, 23, 25, 26, 97 и др. с кредита счета 10) их стоимость списывается со счета 98 в кредит счета 91.

Сельскохозяйственные организации продукцию собственного производства текущего года отражают на счете 10 «Материалы» в течение года по плановой себестоимости (дебет счета 10, кредит счета 20 «Основное производство»). После составления годовой отчетной калькуляции плановую себестоимости материалов корректируют до фактической себестоимости способом «красное сторно» (если фактическая себестоимость оказалась ниже плановой) или способом дополнительных проводок (если фактическая себестоимость выше плановой).

Поступающие материалы, не сопровождающиеся платежными документами от поставщиков (неотфактурованные поставки), оприходуют по акту о приемке материалов, составляемому на складе. Оприходование неотфактурованных поставок осуществляют по учетным ценам либо по ценам договора или предыдущих поставок. Если до конца месяца платежное требование не поступит, то приемная оценка на указанные поставки сохраняется. В следующем месяце при поступлении платежного требования стоимость неотфактурованных поставок в приемной оценке сторнируют и составляют новую запись по фактическим суммам, указанным в документах поставщиков.

Стоимость акцептованных и оплаченных материалов, не поступивших в течение отчетного периода в организацию (материалы в пути), по окончании месяца отражают по дебету счетов 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования ценностей на склад). В начале следующего месяца эти суммы сторнируют и по поступлению ценностей составляют обычную бухгалтерскую запись по ним.

При приемке материалов от поставщиков могут быть выявлены излишки или недостачи фактически поступившего количества материалов по сравнению с документальными данными, оформляемые актом. Излишки приходуют по акту и расценивают по учетным ценам организации или по отпускным ценам. Затем отдел снабжения сообщает об излишках поставщику и просит выслать платежное требование на стоимость излишков.

Если при приемке материалов обнаружена недостача или их порча, то их стоимость отражают по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». На материальных счетах стоимость недостач или порчи материалов не отражают.

Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Если в качестве твердых учетных цен применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на одном аналитическом счете «Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций».

Если твердой учетной ценой служит плановая себестоимость материалов, то поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете «Отклонения фактической себестоимости от плановой».

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по твердым учетным ценам. При этом составляют следующую бухгалтерскую проводку:

Дебет счета 20 «Основное производство» (материалы отпущены основному производству);

Дебет счета 23 «Вспомогательные производства» (материалы отпущены вспомогательным производствам);

Дебет других счетов в зависимости от направления расходов материалов (25, 26 и др.);

Кредит счета 10 «Материалы» или других счетов по учету материалов.

Проданные материалы списывают с кредита счета 10 в дебет счета 91 «Прочие доходы и расходы». По дебету счета 91 отражают также расходы, связанные с продажей материалов, и сумму НДС по проданным материалам.

Необходимо отметить, что если при продаже или мене материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 не в дебет счета 91, а в дебет счета 45 «Товары отгруженные». После признания выручки от продажи материалов они списываются с кредита счета 45 в дебет счета 91 «Прочие доходы и расходы».

Стоимость материалов по твердым ценам между различными счетами издержек производства и другим направлениям выбытия материалов распределяют на основании ведомости распределения материалов, которую составляют по данным первичных документов о расходе материалов.

По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по твердым учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по твердым учетным ценам (счета 20, 23,25,26 и др.). При этом если фактическая себестоимость выше твердой учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при использовании в качестве твердой учетной цены плановой себестоимости материалов) — способом «красное сторно», т.е. отрицательными числами.

Отклонения фактической себестоимости материалов от стоимости их по твердым учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по твердым учетным ценам. С этой целью определяют процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены и найденное отношение умножают на стоимость отпущенных и оставшихся материалов по твердым учетным ценам.

Процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (X) определяется по следующей формуле:

![]()

где Он — отклонение фактической себестоимости материалов от стоимости по твердым учетным ценам на начало месяца; Оп — отклонение фактической себестоимости материалов от стоимости их по твердым учетным ценам по поступившим материалам за месяц;

УЦн — стоимость материалов в твердых учетных ценах на начало месяца;

УЦ„ — стоимость поступивших в течение месяца материалов по

твердым учетным ценам.

Особенности аналитического учета материалов по средним покупным ценам рассмотрены на примере операций, представленных в следующей далее таблице. Дополнительные данные приведены далее.

На начало месяца фактическая себестоимость складских запасов основных материалов составила 101 000 руб. Стоимость всех видов материалов по средним покупным ценам составила 100 000 руб., в том числе сахара — 3500 руб., соли 1500 руб., прочих основных материалов — 95 000 руб., транспортно-заготовительные расходы по основным материалам составили 1000 руб. Сумма налога на добавленную стоимость по основным материалами начало месяца составила 15000руб.

Для определения сумм транспортно-заготовительных расходов, списываемых на основное производство (пятая операция в следующей далее таблице), находят отношение этих расходов к стоимости материалов по средним покупным ценам и найденное отношение умножают на стоимость израсходованных материалов по средним покупным ценам:

(1000 + 5000) х 100

100000 + 200000

2% х 180 000 = 3600 руб.;

2% х 10 000 = 200 руб.

Если синтетический учет материальных ценностей ведут по учетным ценам, то помимо счетов по учету материально-производственных запасов (10, 41, 43) используют счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Похожие работы

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

... , выписывается товарно-транспортная накладная (форма № 1-Т).[1] 2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов В Федеральном законе "О бухгалтерском учёте" № 129-ФЗ от 21.11.1996 определены концептуальные положения и общие принципы организации и ведения бухгалтерского учёта, права ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... »; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию»; забалансовый счет «Специальная оснастка, переданная в эксплуатацию». 1.2. Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических ...

0 комментариев