Понятие МПЗ

Оценка материально-производственных запасов

Учёт МПЗ

Документальное оформление поступления и расходов производственных запасов

Аналитический учёт материалов

Учет производственных запасов на складах и в бухгалтерии

Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта

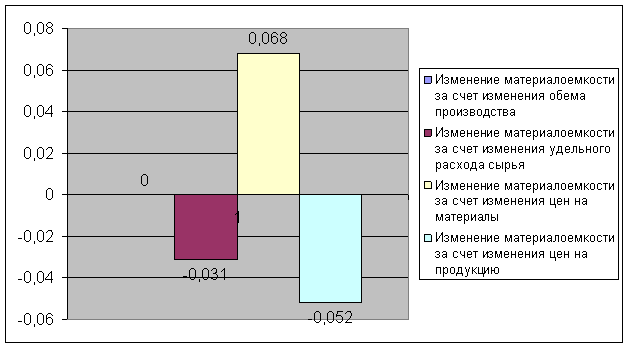

Пути совершенствования учёта ПЗ

Навигация

Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта

Учёт, контроль и анализ производственных запасов

71764

знака

1

таблица

0

изображений

3. Контроль за состоянием и рациональным использованием ПЗ и основные направления совершенствования их учёта.

3.1. Инвентаризация товарно-материальных ценностей

Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опломбировывается и комиссия переходит для работы в следующее помещение.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимают материально ответственные лица

в присутствии членов инвентаризационной комиссии и приходуют их по реестру или товарному отчету после инвентаризации.

Эти ценности заносят в отдельную опись. В ней указывают дату поступления, наименование поставщика, дату и номер приходного документа, наименование товара, количество, цену и сумму. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносят в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делают отметку за подписью председателя инвентаризационной комиссии или (по его поручению) члена комиссии.

В описях на товарно-материальные ценности, переданные в переработку другой организации, указывают наименование перерабатывающей организации, наименование ценностей, количество, фактическую стоимость по данным учета, дату передачи ценностей в переработку, номера и даты документов.

ИХП, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся.

Инвентаризацию проводят путем осмотра каждого предмета. В описи ИХП заносят по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

При инвентаризации ИХП, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

ИХП, пришедшие в негодность и несписанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тару заносят в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и др.).

На тару, пришедшую в негодность, инвентаризационная комиссия составляет акт на списание с указанием причин порчи.

Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как внереализационные доходы (дебетуют счет 10 «Материалы», кредитуют счет 91 «Прочие доходы и расходы»).

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть (при порче материалов) списывается с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом).

Стоимость материалов, утраченных в результате стихийных бедствий или иных форс-мажорных обстоятельств, списывается с кредиты счета 10 «Материалы» в дебет счета 99 «Прибыли и убытки». Материалы, израсходованные при ликвидации последствий стихийных бедствий, также списываются со счета 10 на счет 99

Похожие работы

... . Имеют место и другие методы оценки материалов: базовых оценок, специфической идентификации, ХИФО – следующая партия в приход, первая в расход, цена последней покупки и др. 2. КОНТРОЛЬ ЗА ДВИЖЕНИЕМ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 2.1. Проверка состояния складского хозяйства Для осуществления непрерывности процессов расширенного производства организации АПК, как и другие предприятия, создают и ...

... , выписывается товарно-транспортная накладная (форма № 1-Т).[1] 2. Основные нормативные документы, регулирующие бухгалтерский учёт, отчётность, внутрихозяйственный контроль и аудит учёта материально-производственных запасов В Федеральном законе "О бухгалтерском учёте" № 129-ФЗ от 21.11.1996 определены концептуальные положения и общие принципы организации и ведения бухгалтерского учёта, права ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... »; 003 «Материалы, принятые в переработку»; 004 «Товары, принятые на комиссию»; забалансовый счет «Специальная оснастка, переданная в эксплуатацию». 1.2. Оценка материально-производственных запасов МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических ...

0 комментариев