Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка

постановки

и организации

бухгалтерского

учета на

Теоретические

вопросы учета

и анализа

собственного

капитала

Структура

собственного

капитала и его

формирование

Роль и значение

бухгалтерского

учета и анализа

собственного

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Рекомендации

по совершенствованию

учета собственного

Обоснование

необходимости

прироста собственного

капитала

Международный

опыт учета

собственного

капитала

Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка организации

учета собственного

капитала

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Обоснование

необходимости

прироста собственного

капитала

Совершенствование

бухгалтерской

отчетности

Навигация

Структура собственного капитала и его формирование

Учет и анализ собственного капитала

159926

знаков

34

таблицы

36

изображений

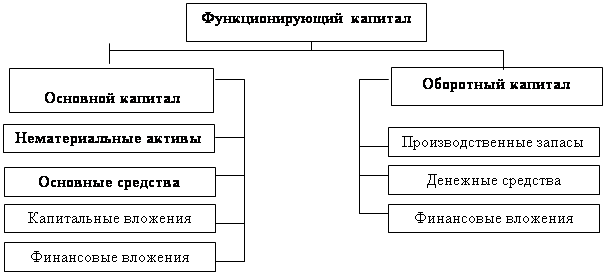

2.2 Структура собственного капитала и его формирование

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, нераспределенной прибыли (непокрытого убытка), целевого финансирования. Собственный капитал отражен в первом разделе пассива баланса.

Целевое финансирование – это средства, предназначены для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств. Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» - при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» - при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» - при направлении коммерческой организацией бюджетных средств на финансирование расходов. Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе источников поступления их.

Нераспределенная прибыль – часть чистой прибыли, не распределенная между акционерами (учредителями), использованная на накопление имущества хозяйствующего субъекта. Действующее законодательство предоставляет предприятиям (независимо от многообразия форм собственности) право оперативно маневрировать поступающей в их распоряжение прибылью по результатам хозяйственной деятельности после начисления причитающихся к уплате налоговых платежей в бюджет.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов. Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» - при доведении величины уставного капитала до величины чистых активов организации; 82 «Резервный капитал» - при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» - при погашении убытка простого товарищества за счет целевых взносов его участников и др. Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Чистая прибыль – это часть балансовой прибыли, оставшаяся в распоряжении организации после уплаты налогов на прибыль (доход) и отчислений на использованную прибыль.

Рассмотренная выше методика формирования балансовой стоимости «Нераспределенная прибыль отчетного года» позволяет сделать вывод, что этот показатель в течение года характеризует часть собственного капитала предприятия, являющуюся источником финансирования за счет прибыли определенных направлений текущей деятельности предприятия.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть – за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств). Обязательствами организаций являются кратко- и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Краткосрочные ссуды организации получает на срок до 1 года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные – на срок от 1 года на внедрение новой техники, организацию и расширение производства, механизацию производства и другие цели.

Под кредиторской понимают задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами.

Займы – это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации.

Обязательства по распределению включают в себя задолженности рабочим и служащим по заработной плате, а органам социального страхования и налоговым органам – по платежам в бюджет в связи с тем, что момент возникновения долга предприятия не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

Уставный капитал представляет собой объединение вкладов собственников предприятия в его имущество в денежном выражении в размерах, определяемых убедительными документами в целях осуществления хозяйственной деятельности.

Уставный капитал относится к наиболее устойчивой части собственного капитала предприятия. Его величина, как правило, не подвергается изменениям в течение года на предприятиях, не изменивших своей формы собственности.

Формирование уставного капитала в акционерных обществах закрытого и открытого типа контролируется на основании учетных записей в журнале – ордере 12. Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей. Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Возникающее в результате приведенных выше записей дебетовое сальдо по счету 75 «Расчеты с учредителями» на отдельные отчетные даты означает числящуюся за акционерами (участниками) задолженность, когда ими еще не внесена полная сумма произведенной подписки на акции или объявленных в учредительных документах размеров в уставный капитал.

Одна из важных задач финансового контроля (бухгалтерского и аудиторского) – строгое соблюдение принципа стабильности величины уставного капитала, ее соответствия размеру, зафиксированному в учредительных документах предприятия. Балансовая статья «Уставный капитал» раздела I пассива баланса должна быть тождественна зафиксированной в Уставе предприятия сумме.

Резервный капитал включает ту часть собственного капитала предприятия, которая предназначена для покрытия непредвиденных потерь (убытков), а также для выплаты доходов инвесторов, когда не хватает прибыли на эти цели. По существу – это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами: 84 «Нераспределенная прибыль (непокрытый убыток)» - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год; 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» - в части сумм, направляемых на погашение облигаций акционерного общества. Осуществляя бухгалтерский, аудиторский и налоговый контроль за движением средств резервного фонда, необходимо обратить внимание на строгое соблюдение условий формирования этого фонда, а также на правильность отражения этих операций в учете, бухгалтерской и налоговой отчетности.

Добавочный капитал. По кредиту счета 83 «Добавочный капитал» отражаются: прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, - в корреспонденции со счетами учета активов, по которым определился прирост стоимости; сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, - в корреспонденции со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях: погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, - в корреспонденции со счетами учета активов, по которым определилось снижение стоимости; направления средств на увеличение уставного капитала - в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»; распределения сумм между учредителями организации - в корреспонденции со счетом 75 «Расчеты с учредителями». Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Похожие работы

... Минфина Российской Федерации от 22.07. 2003 г. № 67н о формах бухгалтерской отчётности организаций и другая учебно-научная литература, всего 28 наименований. I. Организационно-правовая форма хозяйствования 1.1. Устав предприятия и учредительный договор Создание предприятия фиксируется соответствующими документами. Прежде всего, оформляется основной документ - Устав предприятия, в ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... о собственном капитале должны быть представлены в соответствующем разделе бухгалтерского баланса как минимум следующими показателями, представленными в таблице 2. Таблица 2 Показатели собственного капитала В соответствии с разделом «Содержание бухгалтерского баланса» СБУ 5 «Бухгалтерская отчетность организаций» Формы бухгалтерской отчетности, содержащие данные о собственном капитале ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев