Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка

постановки

и организации

бухгалтерского

учета на

Теоретические

вопросы учета

и анализа

собственного

капитала

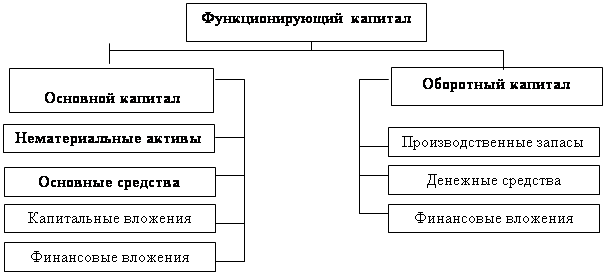

Структура

собственного

капитала и его

формирование

Роль и значение

бухгалтерского

учета и анализа

собственного

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Рекомендации

по совершенствованию

учета собственного

Обоснование

необходимости

прироста собственного

капитала

Международный

опыт учета

собственного

капитала

Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка организации

учета собственного

капитала

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Обоснование

необходимости

прироста собственного

капитала

Совершенствование

бухгалтерской

отчетности

Навигация

Международный опыт учета собственного капитала

Учет и анализ собственного капитала

159926

знаков

34

таблицы

36

изображений

5 Международный опыт учета собственного капитала

Список использованных источников

Ануфриев В.Е. Учет капитала предприятия//Бухгалтерский учет. 2001. №5 с. 5-13.

Балабанов И.Т. Анализ и планирование финансы хозяйствующего субъекта.–Москва.: «Финансы и статистка», 1998.–112 с.

Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. Том 2. 2-е издание. Москва: Информационно-издательский дом «Финансы» 1997.

Барышников Н.П. В помощь бухгалтеру и аудитору. Москва: Информационно-издательский дом. «Финансы» 2000 г.

Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности.–Москва: Издательство «Дело и сервис». 1999.

Ефимова О.В. Анализ собственного капитала. //Бухгалтерский учет №1. 1999.

Ефимова О.В. Анализ собственного капитала. //Бухгалтерский учет №11. 2000.

Ефимова О.В. Годовая отчетность для целей финансового анализа//Бухгалтерский учет №2 1998.

Ковалев В.В. Модели анализа и прогнозирование источников финансирования//Бухгалтерский учет №7 2000 г.

Козлова Е.П., Парашутин Н.В. и др. «Бухгалтерский учет». М.; финансы и статистика, 1998.

Кондраков Н.П. Бухгалтерский учет. М.; Инфра-М.2000.

Николаева С.А. Нормативное регулирование бухгалтерского учета//Бухгалтерский учет №2. 2000.

Новодворский В.Д. «Об акционерном обществе, его уставом и резервном капитале»//Бухгалтерский учет №11. 1999.

Закон РФ «Об акционерных обществах».

Павлова Л.Н. Финансы предприятий. М.; финансы. 1998.

Палий В.Ф., Палий В.В. Финансовый учет. М.; Пресс. 1999.

Пятов М.Л., Семенова М.В., учетная политика организации на 2001 год//Бухгалтерский учет №1. 2000.

Ревенко П.В., Вольфман Б.А. и др. Финансовая бухгалтерия. М.; Инфософт. 1999.

Русак Н.А., Русак В.А. финансовый анализ субъекта хозяйствования. Справочное пособие. Минск; Высшая школа, 1999.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск; ООО «Новое знание», 2000.

Хорин А.Н. «Финансовая отчетность организации: цель составления»//Бухгалтерский учет. 2001 №7.

Хорин А.Н. «Финансовая отчетность организации: раскрытие основных элементов форм отчетности//Бухгалтерский учет №8. 2001.

Шеремет А.Д., Сайфулин Р.О. и др. Методика финансового анализа. М.: Инфра. 2000.

Шнитдман Л.З. Рекомендации по переходу на новый план счетов М.; «Бухгалтерский учет».

Новый план счетов.

Реферат

Работа состоит из 75 листов, 4 рисунков, 14 таблиц, 14 источников

бухгалтерский учет, бухгалтерская отчетность, собственный капитал, дополнительный капитал, рентабельность, прибыль, доходность капитала

Отчет о преддипломной практике содержит сведения об организационной структуре ОАО «Масложиркомбината «Армавирский», направлениях его деятельности, а также истории и перспективах развития. В аналитической части производится учете и анализ собственного капитала, анализ образования и использования прибыли, доходов, рентабельности, доходности капитала.

Также в отчете представлены рекомендации по совершенствованию учета собственного капитала и увеличению его доходности.

Содержание

Введение 4

1 Организационно-экономическая характеристика ОАО «МЖК«Армавирский» 5

1.1 Общие сведения о предприятии 5

1.2 Основные технико-экономические показатели за 2000-2002 годы 10

2 Оценка организации учета собственного капитала 15

2.1 Анализ структуры собственного капитала и источников его

формирования 15

2.2 Анализ наличия и движения собственного капитала 19

2.3 Анализ финансовой устойчивости 21

2.4 Анализ рентабельности капитала 24

3 Рекомендации по совершенствованию учета собственного 31капитала и увеличению его доходности

3.1 Обоснование необходимости прироста собственного капитала 31

3.2 Совершенствование бухгалтерской отчетности 37

Заключение 40

Приложения

Список использованной литературы 75

Введение

Целью прохождения преддипломной практики является сбор необходимых исходных данных для написания дипломного проекта на тему «Учет и анализ собственного капитала». Собранные в достаточной мере необходимые материалы позволят составить наиболее полное впечатление о финансово-хозяйственной деятельности ОАО «МЖК «Армавирский» за рассматриваемый период с 2000 по 2002 годы, что даст возможность провести наиболее обстоятельный анализ показателей характеризующих состояние рассматриваемой темы.

Объектом исследования в процессе прохождения практики выступает состояние и изменение показателей характеризующих наличие и эффективность использования собственного капитала предприятия.

Для написания отчета о прохождении преддипломной практики использовались данные, характеризующие развитие предприятия в историческом плане, нормативные документы, на основании которых организована правовая сторона деятельности предприятия, данные бухгалтерского учета и отчетности, характеризующие состояние собственного капитала предприятия, а также методическая и учебная литература, на основании которой проводились необходимые для анализа расчеты.

Похожие работы

... Минфина Российской Федерации от 22.07. 2003 г. № 67н о формах бухгалтерской отчётности организаций и другая учебно-научная литература, всего 28 наименований. I. Организационно-правовая форма хозяйствования 1.1. Устав предприятия и учредительный договор Создание предприятия фиксируется соответствующими документами. Прежде всего, оформляется основной документ - Устав предприятия, в ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... о собственном капитале должны быть представлены в соответствующем разделе бухгалтерского баланса как минимум следующими показателями, представленными в таблице 2. Таблица 2 Показатели собственного капитала В соответствии с разделом «Содержание бухгалтерского баланса» СБУ 5 «Бухгалтерская отчетность организаций» Формы бухгалтерской отчетности, содержащие данные о собственном капитале ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев