Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка

постановки

и организации

бухгалтерского

учета на

Теоретические

вопросы учета

и анализа

собственного

капитала

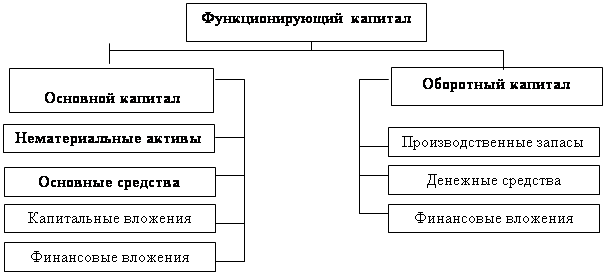

Структура

собственного

капитала и его

формирование

Роль и значение

бухгалтерского

учета и анализа

собственного

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Рекомендации

по совершенствованию

учета собственного

Обоснование

необходимости

прироста собственного

капитала

Международный

опыт учета

собственного

капитала

Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка организации

учета собственного

капитала

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Обоснование

необходимости

прироста собственного

капитала

Совершенствование

бухгалтерской

отчетности

Навигация

Роль и значение бухгалтерского учета и анализа собственного

Учет и анализ собственного капитала

159926

знаков

34

таблицы

36

изображений

2.3 Роль и значение бухгалтерского учета и анализа собственного

капитала в рыночных условиях

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета и анализа.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал.

В условиях рыночной экономики резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он транспортируется в основные и оборотные средства, зависит финансовое благосостояние предприятия и результаты его деятельности.

В связи с вышесказанным огромно значение приобретает правильный и всесторонний учет капитала предприятия, формирующий информацию об отдельных составляющих капитала и их динамике. Данная информация необходима внутренним и внешним пользователям для целей финансового анализа, принятия деловых и управленческих решений.

Анализ хозяйственной деятельности должен начинаться и заканчиваться изучением состояния финансов на предприятии.

Анализ собственного капитала преследует следующие основные цели:

выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли;

оценить приоритетность прав получения дивидендов;

выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава элементов собственного капитала позволяет выявить его основные функции:

обеспечение непрерывности деятельности;

гарантия защиты капитала, кредитов и возмещение убытков;

участие в распределении полученной прибыли;

участие в управлении предприятием.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

2.4 Проблемы совершенствования учета и анализа собственного

капитала

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод, именно эта целевая направленность в деятельности является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как «поставщики» финансовых ресурсов (капитала) организации, в связи с этим важное значение приобретает финансовый контроль за соблюдением экономических интересов ее участников. Основным источником полезной (понятной, прозрачной, достоверной, существенной, надежной) информации должна служить финансовая отчетность. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

Необходимость ведения в практический деловой оборот финансовой отчетности организации связана еще и с тем, что во многих случаях учредитель (участник, собственник) не осуществляет руководство деятельностью экономического субъекта (юридического лица) лично, а делегирует права оперативного управления исполнительному органу.

Независимо от формы управления руководство коммерческой организацией согласно пункта 3 ст. 53 Гражданского кодекса РФ должно действовать в интересах подставляемого им юридического лица добросовестно и разумно и в рамках представленных полномочий. От вступившего в права руководства организации, учредитель, участник или собственник в соответствии с действующим законодательством получает соответствующую внешнюю информацию, которая является основой финансового контроля, оценки качества менеджмента, управления собственным капиталом.

Неинформированность собственника о реальном положении дел в организации создает угрозу финансовой нестабильности, недополучения ожидаемых выгод или получения прямых убытков, а также потенциального банкротства. Единство возможным способом осуществления финансового контроля со стороны собственников представляется финансовая годовая отчетность, составляемая на основе данных бухгалтерского учета, а также аудиторского заключения о качестве этой отчетности и ее пригодности для осуществления финансового контроля. Отчетные данные о собственном капитале должны быть представлены в соответствующем разделе бухгалтерского баланса как минимум следующими показателями, представленными в таблице 2.1.

Таблица 2.1 – Показатели собственного капитала| В соответствии с разделом IV «Содержание бухгалтерского баланса» ПБУ 4/99 «Бухгалтерская отчетность организаций» | В соответствии с формой №1 по приказу Минфина РФ от 13.01.2000 г. № 4н «О формах бухгалтерской отчетности организации» |

| 1. Уставный капитал 2. Добавочный капитал 3. Резервный капитал в том числе: резервы, образованные в соответствии с законодательством; резервы, образованные в соответствии с учредительными документами; 4. Нераспределенная прибыль (непокрытый убыток – вычитается) | 1. Уставный капитал 2. Добавочный капитал 3. Резервный капитал в том числе: резервы, образованные в соответствии с законодательством; резервы, образованные в соответствии с учредительными документами. 4. Фонд социальной сферы. 5. Целевые поступления и финансирование. 6. Нераспределенная прибыль прошлых лет. 7. Непокрытый убыток прошлых лет. 8. Нераспределенная прибыль отчетного года. 9. Непокрытый убыток отчетного года. |

Приведенные в таблице 2.1 данные показывают, что составляющие собственного капитала, безусловно, важны в создании механизма правоприменения всех участников рыночных отношений; их раскрытие также предусмотрено международными стандартами финансовой отчетности, национальными законодательными актами других стран, участников мирового рынка. Отражение в отчетности других составляющих капитала не обеспечивает системности данных и полезности для целей финансового контроля, принятия деловых и управленческих решений.

Наиболее адекватный способ раскрытия составных частей собственного капитала коммерческих организаций (акционерных обществ) представлен в таблице 2.2.

Таблица 2.2 – Собственный капитал акционерных обществ

| Минимальные требования к элементам отчетности, вытекающих из гражданского законодательства | Дополнительное расширение информации о капитале | Раскрытие информации по инициативе руководства (исполнительного органа общества) | |

| Предусмотренное учредительными документами общества | Существенно и уместно для пользования в соответствии с нормативными актами | ||

| 1. Уставный капитал (всего), в т.ч.: привилегированные акции; обыкновенные акции | Количество акций каждого типа номинальная стоимость каждого типа. Права и привилегии. | Задолженность по взносам в уставный капитал. Собственные акции, выкупленные у акционеров. | Количество акций в обращении. Акции зарегистрированные для выпуска акционерным обществом. Сведения о невыплаченных дивидендах. |

| 2. Эмиссионный доход (всего), в т.ч.: по привилегированным акциям; по обыкновенным акциям. | По акциям каждого типа. | ||

| 3. Резервный капитал | Резервы, создаваемые в добровольном порядке | Резервы по сомнительным долгам. | |

| 4. Реинвестированная прибыль | Фонды, создаваемые из прибыли | Нераспределенная прибыль. Непокрытый убыток. Целевые финансирования и поступления. Доходы будущих периодов. Переоценка активов. Прирост имущества и т.д. | |

| 5. Миноритарные собственники | Количество и категории акций аффилированных лиц | Количество и категории акций аффилированных лиц | Состав держателей акций. Количество и категории акций, аффилированных лиц. |

Данные о величине уставного капитала (включая миноритарных акционеров) и эмиссионного дохода по акциям каждого типа характеризуют фактические затраты, которые понесли акционеры в связи с приобретением прав требований. Это показатель важен в оценке доходности акционерного и собственного капитала, рентабельности собственного капитала, а также в оценке финансового риска собственника.

Сведения о реинвестированной прибыли характеризует наращивание капитала, рост инвестиционных возможностей и степень покрытия имущественных рисков организации.

В целом указанные статьи бухгалтерского баланса характеризуют размер собственного капитала организации и основные пропорции воспроизводства финансового капитала собственника.

Такого характера сведения о собственном капитале представляют интерес не только для собственников, но и для партнеров организации по бизнесу, инвесторов, кредиторов и персонала организации. Появляется практическая возможность определять цену собственного капитала организации, сравнивать ее с доходностью, обеспечиваемой в рамках данной организации третьими лицами. Кроме того, раскрывается информация об использованных резервах организации.

Информация о движении собственного капитала в течение года (остатки на начало и конец года, приток и изъятие капитала) в соответствии с требованиями международных стандартов финансовой отчетности должна раскрываться, прежде всего, с учетом привилегированных и обыкновенных акций. Основное предназначение отчета о движении собственного капитала состоит в характеристике изменения финансового положения собственника в рамках им же созданной коммерческой организации.

3 Оценка организации учета и анализ собственного капитала

ОАО МЖК «Армавирский»

3.1 Методика определения собственного капитала и источников его

формирования

3.2 Анализ структуры собственного капитала и источников его

формирования

Состояние и изменение собственного и заемного капитала, а также структуры заемного капитала имеет большое значение для инвесторов. Динамика источников имущества предприятия представлена в таблице 3.1.

Как показывают данные таблицы 3.1 в структуре источников финансирования организации за три года произошли некоторые изменения. В 2001 году резко увеличилась доля заемного капитала в совокупном капитале организации (с 18,76% до 40,48% или на 21,72 процентных пункта). Соответственно, на столько же снизилась доля собственного капитала. Это произошло в результате значительного увеличения суммы краткосрочных обязательств на 50502 тыс. руб., а они возросли за счет увеличения суммы кредиторской задолженности. Все вышесказанное характеризует отрицательную тенденцию 2001 года. Положительным моментом в этом периоде можно назвать увеличение собственного капитала на 33850 тыс. руб. за счет прибыли отчетного года, и соответствующее увеличение ее доли в собственном капитале на 30,61%.

За 2002 год доля собственного капитала увеличилась на 8,11%. Соответственно, на столько же снизилась доля заемного капитала. Это снижение произошло за счет уменьшения краткосрочных обязательств на 27726 тыс. руб., а они снизились за счет суммы кредиторской задолженности на 70,95% (38448 тыс. руб.). В составе заемных средств обозначились прочие обязательства, но они не повлияли на увеличение заемного капитала. Величина собственного капитала уменьшилась на 17936 тыс. руб. Это произошло в результате снижения нераспределенной прибыли в 2002 году. Темпы роста источников финансирования в 2001 году превышают темпы роста источников финансирования в 2002 году. В анализируемом периоде произошел перелом в соотношении собственного и заемного капитала в пользу собственного (81,12%).

Таблица 3.1 – Динамика источников имущества ОАО «МЖК «Армавирский»

| Показатели | Абсолютные значения, тыс. руб. | Абсолютные отклонения, тыс. руб. | Темп роста, % | ||||

| 2000 | 2001 | 2002 | 2001 к 2000 | 2002 к 2001 | 2001 к 2000 | 2002 к 2001 | |

| Всего источников финансирования | 75298 | 159650 | 113988 | +84352 | –45662 | 212,04 | 71,40 |

| из них: 1 Собственный капитал | 61169 | 95019 | 77083 | +33850 | –17936 | 155,34 | 81,12 |

| –в % ко всему капиталу | 81,24 | 59,51 | 67,62 | –21,73 | 8,11 | – | – |

| 2 Заемный капитал, всего | 14129 | 64631 | 36905 | +50502 | –27726 | 457,44 | 57,10 |

| – в % ко всему капиталу | 18,76 | 40,48 | 32,38 | +21,72 | –8,1 | – | – |

| в том числе: 2.1 Долгосрочные кредиты и займы | – | – | – | – | – | – | – |

| –в % ко всему заемному капиталу | – | – | – | – | – | – | – |

| 2.2 Краткосрочные обязательства, всего | 14129 | 64631 | 36905 | +50502 | –27726 | 457,44 | 57,10 |

| –в % ко всему заемному капиталу | – | – | – | – | – | – | – |

| в том числе: 2.2.1 Краткосрочные кредиты и займы | – | – | – | – | – | – | – |

| –в % ко всему заемному капиталу | – | – | – | – | – | – | – |

| 2.2.2 Кредиторская задолженность | 14129 | 64631 | 26183 | 50502 | –38448 | 457,44 | 40,51 |

| –в % ко всему заемному капиталу | – | – | 70,95 | – | +70,95 | – | – |

| 2.2.3 Прочие обязательства | – | – | 10722 | – | +10722 | – | – |

| –в % ко всему заемному капиталу | – | – | 29,05 | – | +29,05 | – | – |

Положительно для организации то, что в среднем собственный капитал увеличился, а отрицательно – самый высокий темп роста наблюдается по кредиторской задолженности (457,4%).

Для анализа собственного капитала используются коэффициенты деловой активности, которые представлены в таблице 3.2.

Данные таблицы 3.2 показывают, что в период с 2000 г. по 2002 г. ресурсоотдача увеличилась. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль. Коэффициент оборачиваемости собственного капитала незначительно увеличился в 2002 г. по сравнению с 2001 г. – на каждый рубль инвестированных собственных средств приходится лишь 0,07 тыс. руб. выручки от реализации. Произошло расширение кредиторской задолженности на 0,63 пункта.

Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период составим таблицу 3.3.

Таблица 3.3 – Динамика структуры собственного капитала

| Источники капитала | 2000 г. | 2001 г. | 2002 . | Абсолютные отклонения 2002 г к 2000 г. | Темп роста, % 2002 г. к 2000 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Уставный капитал | 83 | 0,14 | 83 | 0,09 | 83 | 0,11 | – | –0,03 | – |

| Добавочный капитал | 57802 | 94,50 | 57802 | 60,83 | 57802 | 74,99 | – | –19,51 | – |

| Резервный капитал | – | – | – | – | – | – | – | – | – |

| Фонд социальной сферы | 3284 | 5,37 | 8049 | 8,47 | – | – | –3284 | –5,37 | – |

| Нераспределенная прибыль отчетного года | – | – | 29084 | 30,61 | 6358 | 8,25 | –22726 | –22,36 | 21,86 |

| Нераспределенная прибыль прошлых лет | – | – | – | – | 12839 | 16,66 | +12839 | +16,66 | – |

| Итого собственный капитал | 61169 | – | 95018 | – | 77082 | – | +15913 | – | 126,01 |

Таблица 3.2 – Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | 2000 г. | 2001 г. | 2002 г. | Абсолютные отклонения 2002 г. к 2000 г. |

| 1 Коэффициент общей оборачиваемости капитала (ресурсоотдача) | | 1,50 | 1,85 | 2,16 | +0,66 |

| 2 Коэффициент отдачи собственного капитала (коэффициент оборачиваемости собственного капитала) | | 2,02 | 3,12 | 3,19 | +1,17 |

| 3 Коэффициент оборачиваемости кредиторской задолженности | | 8,75 | 4,58 | 9,38 | +0,63 |

Как видно из таблицы 3.3 за анализируемый период произошли значительные изменения в структуре собственного капитала

Если в 2000 г. он состоял на 94,50% из добавочного капитала и на 0,14% из уставного, то к концу 2002 г. его состав значительно расширился за счет остатка нераспределенной прибыли.

Размер уставного капитала за анализируемый период не изменился и остался равным 83 т.р., однако его удельный вес в составе источников собственного капитала снизился с 0,14% до 0,11%. Сумма добавочного капитала также осталась неизменной и равна 57802 тыс. руб. Произошло снижение удельного веса добавочного капитала на 19,51%, за счет образования дополнительных источников формирования собственного капитала:

нераспределенной прибыли отчетного года в размере 6358 тыс. руб.

нераспределенной прибыли прошлых лет в размере 12839 тыс. руб.

Эти дополнительные источники значительно повлияли на увеличение собственного капитала предприятия. Их удельный вес в его структуре составил соответственно: 8,25% и 16,66%

Структура капитала анализируемого предприятия не несет в себе большого риска для инвесторов, так как предприятие работает преимущественно на собственном капитале.

Похожие работы

... Минфина Российской Федерации от 22.07. 2003 г. № 67н о формах бухгалтерской отчётности организаций и другая учебно-научная литература, всего 28 наименований. I. Организационно-правовая форма хозяйствования 1.1. Устав предприятия и учредительный договор Создание предприятия фиксируется соответствующими документами. Прежде всего, оформляется основной документ - Устав предприятия, в ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... о собственном капитале должны быть представлены в соответствующем разделе бухгалтерского баланса как минимум следующими показателями, представленными в таблице 2. Таблица 2 Показатели собственного капитала В соответствии с разделом «Содержание бухгалтерского баланса» СБУ 5 «Бухгалтерская отчетность организаций» Формы бухгалтерской отчетности, содержащие данные о собственном капитале ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев