Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка

постановки

и организации

бухгалтерского

учета на

Теоретические

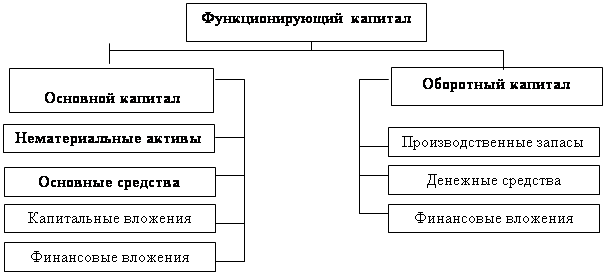

вопросы учета

и анализа

собственного

капитала

Структура

собственного

капитала и его

формирование

Роль и значение

бухгалтерского

учета и анализа

собственного

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Рекомендации

по совершенствованию

учета собственного

Обоснование

необходимости

прироста собственного

капитала

Международный

опыт учета

собственного

капитала

Организационно-экономическая

характеристика

ОАО МЖК

Контроль

за объемом

производства,

собственными

затратами и

прибылью каждого

подразделения

базируются

на использовании

планов и смет

Оценка организации

учета собственного

капитала

Анализ наличия

и движения

собственного

капитала

Анализ рентабельности

капитала

Обоснование

необходимости

прироста собственного

капитала

Совершенствование

бухгалтерской

отчетности

Навигация

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируются на использовании планов и смет

Учет и анализ собственного капитала

159926

знаков

34

таблицы

36

изображений

4 Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируются на использовании планов и смет.

Построение учета затрат в соответствии с организационной структурой позволяет связать деятельность работы всего предприятия. Организационная структура предприятия представлена на рисунке 1.2.

1.2 Основные технико-экономические показатели за 2000-2002 годы

Для оценки работы комбината в отделе экономики и финансов систематически осуществляется анализ основных экономических показателей производства. Данные анализа позволяют выявить резервы производства и служат основанием для планирования дальнейшего производства, оценки его возможностей в части увеличения объема производства и сбыта продукции. Выявление внутренних и внешних факторов производства, позволяет руководству принимать оптимальные решения по устранению выявленных недостатков и обеспечивать рациональный процесс производства и сбыта продукции. Существующая система анализа технико-экономических показателей позволяет минимизировать затраты, повысить эффективность управления и производства в целом.

Отдел

экономики

и финансов

Главный

инженер

Генеральный

директор

![]()

Главный

бухгалтер

Заместитель

генерального

директора по качеству

Канцелярия

Заместитель

генерального

директора

по коммерческим

вопросам

Производственно-

диспетчерский

отдел

Штаб по делам

ГО и ЧС

Помощник

генерального

директора по быту

Юрисконсульт

Отдел

кадров

Кассир

Общая бухгалтерия

Бухгалтерия

сырьевого отдела

Бухгалтерия

отдела сбыта

Расчетный

отдел

Общественный сад

Базы отдыха

Бытовой корпус

Детский сад

Столовая

Медицинский пункт

Магазин

Производственная

лаборатория

Сырьевая

лаборатория

Транспортный цех

Отдел МТС

Отдел

заготовки сырья

Отдел сбыта

Складское хозяйство

Охрана

Сырьевой цех

в части

приема сырья

Косточковый цех

Главный механик

Главный энергетик

Производственно-

технический отдел

Отдел капитального

строительства

Инженер по ОТ и ТБ

Пожарная охрана

Маслоэкстракционный

цех

Ремонтно-

строительный цех

Ремонтно-

механический цех

Рафинационно-

майонезный цех

Косточковый цех

Сырьевой цех

в части

техобеспечения

В таблице 1.1 приведены основные технико-экономические показатели работы ОАО МЖК «Армавирский» в период с 2001 года по 2002 год.

Таблица 1.1 - Основные технико-экономические показатели работы

ОАО МЖК «Армавирский»

| Показатели | 2001 | 2002 | Абсолют. отклон. 2002 к 2001 | Темп роста 2002 к 2001 в % |

| 1 Выпуск товаров и услуг в фактических ценах, тыс. руб. | 304146 | 242173 | –61973 | 79,62 |

| 2 Выручка от реализации продукции, тыс. руб. | 295977 | 245676 | –50301 | 83,01 |

| 3 Себестоимость реализованной продукции, тыс. руб. | 252924 | 233647 | –19277 | 92,38 |

| 4 Материальные затраты, тыс. руб. | 212081 | 174817 | –37264 | 82,43 |

| 5 Фонд оплаты труда, тыс. руб. | 25404 | 36067 | +10663 | 141,97 |

| 6. Среднемесячная заработная плата, руб. | 750 | 780 | +30 | 104,00 |

| 7 Среднесписочная численность ППП, чел. | 564 | 590 | +26 | 104,61 |

| 8 Среднегодовая стоимость ОПФ, тыс. руб. | 94961 | 99887 | +4926 | 105,19 |

| 9 Прибыль от реализации, тыс. руб. | 43052 | 12029 | –31023 | 27,94 |

| 10 Чистая прибыль, тыс. руб. | 40501 | 14634 | –25867 | 36,13 |

| 11 Затраты на 1 руб. реализованной продукции, коп. (п3:п2) | 85,45 | 95,10 | +9,65 | 111,29 |

| 12 Коэффициент материалоемкости (п4:п2) | 71,65 | 71,16 | –0,49 | 99,32 |

| 13 Производительность труда, тыс. руб. (п2:п7) | 524,78 | 416,40 | –108,38 | 79,35 |

| 14 Фондоотдача, руб. (п2:п8) | 3,12 | 2,46 | –0,66 | 78,85 |

| 15 Рентабельность, % –продукции (п9:п3) | 17,02 | 5,15 | –11,87 | – |

| –продаж (п9:п2) | 14,55 | 4,90 | –9,65 | – |

Данные таблицы 1.1 показывают, что за анализируемый период на предприятии выручка от реализации снизилась на 61973 тыс. руб., что к 2001 году составило 79,62%. Данный спад обусловлен снижением выпуска продукции в фактических ценах на 61973 тыс. руб. или на 79,62%.

Показатели материальных затрат уменьшились на 37264 тыс. руб., что составило 82,43%. Снижение темпов роста материальных затрат привело к снижению себестоимости продукции на 19277 тыс. руб., что составило 92,38%. Затраты на 1 рубль товарной продукции увеличились на 9,65 коп. или на 1,29%. При этом коэффициент материалоемкости снизился на 0,49 (99,32%).

Эффективность использования основных фондов за анализируемый период снизилась на 0,66 руб., что составило к 2001 году – 78,85%, в то время как их стоимость возросла на 4926 тыс. руб. или на 5,19%.

Численность персонала ОАО «МЖК «Армавирский» увеличилась незначительно, всего на 26 человек или на 4,6%. Наблюдается спад производительности труда на 108,38 тыс. руб. или на 79,35% в основном это вызвано технологическими и организационными факторами.

В 2002 году наблюдается значительное снижение показателей прибыли по сравнению с 2001 г. Прибыль от реализации уменьшилась на 310283 тыс. руб. или на 27,94%, чистая прибыль – на 25867 тыс. руб. или на 36,13%. В связи с уменьшением величины прибыли падает рентабельность. За анализируемый период она упала на 11,87, а рентабельность от продажи на 9,65%.

Состав и структура затрат на производство произведенных предприятием представлены в таблице 1.2.

Таблица 1.2 – Структура затрат на производство

| Наименование показателей | 2001 год | 2002 год | Отклонение | |

| Сумма, тыс. руб. | уд. вес, % | |||

| 1 Материальные затраты | 212081 | 174817 | –37264 | 82,43 |

| 2 Затраты на оплату труда | 20823 | 29197 | 8374 | 140,22 |

| 3 Отчисления на социальные нужды | 82450 | 105543 | 23093 | 128,01 |

| 4 Амортизация | 2810 | 4248 | 1438 | 151,17 |

| 5 Прочие затраты | 8960 | 14803 | 5843 | 165,21 |

| Итого по элементам затрат | 252919 | 328608 | 75689 | 129,93 |

За отчетный год отмечается как абсолютное сокращение так и сокращение удельного веса в общем составе материальных затрат. Так доля материальных затрат уменьшилась на 37264 тыс. руб. или на 82,43% процентных пункта по отношению к показателю предыдущего 2001 года.

В то же время на 8374 тыс. руб. увеличились затраты на оплату труда, их доля вместе с отчислениями на социальные нужды составила 41% (вместо 40% в 2001 году). Отмечается и рост прочих затрат на 5843 тыс. руб. (165,21%). Согласно отчета в состав прочих затрат включены пар и электроэнергия, вода, цеховые и общезаводские расходы и составляют они в 2002 году 4,50% с увеличением доли на 0,96 процентных пункта. Следует отметить, что увеличение этих затрат не сопровождалось увеличением объемов производства, а наоборот, его снижением на 20,4%.

Похожие работы

... Минфина Российской Федерации от 22.07. 2003 г. № 67н о формах бухгалтерской отчётности организаций и другая учебно-научная литература, всего 28 наименований. I. Организационно-правовая форма хозяйствования 1.1. Устав предприятия и учредительный договор Создание предприятия фиксируется соответствующими документами. Прежде всего, оформляется основной документ - Устав предприятия, в ...

... 723,00 -724,00 -0,08 3 Нераспределенная прибыль (непокрытые убытки) -182 182,00 -71 189,00 110 993,00 -60,92 ИТОГО 808 925,00 919 194,00 110 269,00 13,63 За рассматриваемый период собственный капитал предприятия увеличился на 110269,0 тыс.грн, при этом данное увеличение имело место за счет снижения непокрытых убытков на 919 194,00 тыс.грн, данное положительное влияние было ...

... о собственном капитале должны быть представлены в соответствующем разделе бухгалтерского баланса как минимум следующими показателями, представленными в таблице 2. Таблица 2 Показатели собственного капитала В соответствии с разделом «Содержание бухгалтерского баланса» СБУ 5 «Бухгалтерская отчетность организаций» Формы бухгалтерской отчетности, содержащие данные о собственном капитале ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев