Индексы – понятие, класс-ция, возможности

От источников в РФ и (или) от источников за пределами РФ - для физ. лиц, явл. налоговыми резидентами РФ

Налог на им-во юр. лиц. порядок исчисления

Прямые и косв. налоги: виды, плательщики

Пр-ие – осн. звено рын. хо-ва. Формы и виды пр-ий

Общественное воспр-во. его эконом. формы

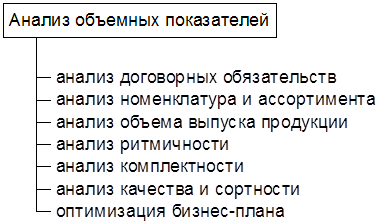

Анализ стоим. пок-лей выпуска и реал-ии ТП

Эффект фин. левериджа. Структура фин. рычага

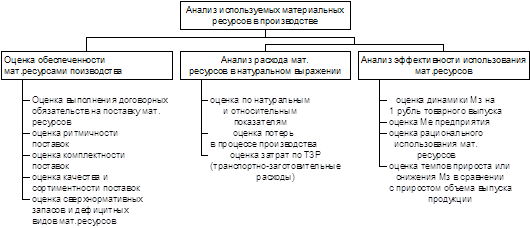

Анализ платежеспособности пр-ия

Методы и приемы эа

Навигация

От источников в РФ и (или) от источников за пределами РФ - для физ. лиц, явл. налоговыми резидентами РФ

Курс лекций по анализу экономической деятельности

79590

знаков

4

таблицы

0

изображений

1. От источников в РФ и (или) от источников за пределами РФ - для физ. лиц, явл. налоговыми резидентами РФ.

2. От источников в РФ - для физ. лиц, не явл. налоговыми рез-тами РФ.

Налоговым периодом признается календарный год (ст. 216 НК ч.2). Налоговая ставка устанавливается в размере 13%, но в отношении сл. доходов налоговая ставка устанавливается в размере 35%:

- выигрышей, выплачиваемых организаторами лотерей, тотализаторов и др., основанных на риске игр ( в т.ч. с использованием игровых автоматов);

- ст-ти любых выигрышей и призов, получаемых в проводимых конкурсах, играх и др. мероприятий в целях рекламы товаров, в части превышения 2 000 рублей;

- страховых выплат по договорам добровольного страхования в части превышения сумм, внесенных физ. лицами в виде страховых взносов, увеличенных страховщиками на сумму, рассчитанную исходя из действующей ставки рефинансирования ЦБ РФ на момент заключения договора страхования;

- %-тных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из ѕ действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены %-ты, по рублевым вкладам и 9% годовых по вкладам в ин. валюте;

- суммы экономии на %-тах при получении налогоплательщиками заемных ср-в в части:

1) превышения суммы %-тов за пользование заемными ср-вами, выраженными в рублях, исчисленной исходя из ѕ действующей ставки рефинансирования на дату получения таких ср-в, над суммой %-тов, исчисленной исходя из условий договора;

2) превышение суммы %-тов за пользование заемными ср-вами, выраженными в ин. валюте, исчисленной исходя из 9% годовых, над суммой %-тов, исходя из условий договора;

Налоговая ставка устанавливается в размере 30% в отношении дивидендов и доходов, получаемых физ. лицами, не явл. налоговыми резидентами РФ.

Порядок исчисления. Сумма налога при опр-ии налоговой базы, как разницы между суммой доходов, подлежащих н/о и налоговыми вычетами, исчисляется как соотв-ющая налоговой ставке (13%), т.е. %-тная доля налоговой базы. Сумма налога при опр-ии налоговой базы для доходов, в отношении которых не применяются налоговые вычеты исчисляется, как соотв-ющая налоговой ставке %-тная доля налоговой базы.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения к-рых относится к соотв-щему налоговому периоду. Сумма налога определяется в полных рублях.

Исчисление и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (российская орг-ция, индивид. предпр-тель, постоянные представительства ин. орг-ций), за искл. доходов индивид. предпр-лей и отношении отдельных видов доходов. Налоговые агенты обязаны удержать начисленную сумму налога при факт. выплате дохода и перечислять налог не позднее дня факт. получения в банке наличных ДС на выплату дохода, либо дня следующего за днем фактического получения дохода. Если сумма налога менее 100 руб., то она добавляется к сумме налога, сл. месяца, но не позднее декабря текущего года. Уплата налога за счет ср-в налоговых агентов не допускается.

Гр-не, получающие доход из нескольких источников обязаны подавать налоговую декларацию до 30 апреля следующего года. Налог сверх ежемесячных отчислений – до 15 июля. Доходы, полученные в нат. форме исключаются из совокупного и учитываются по рын. ценам. Единовременные пособия ветеранам труда, уход на пенсию, разница между ст-тью товаров, реал-ных работникам ниже рын. цены не подлежат н/о: гос. пособия по безработице, беременности и родам, на погребение, инвалидам детства, все виды пенсий, выходные пособия, компенсации, выплаты в пределах норм в связи с переездом на работу в др. местность, ком. расходы, суточные, компенсации за использование инструмента, выигрыши по лотереям и вкладам.

3.06. Единый соц. налог, налогоплательщики, объект

Зачисляется в гос. внебюджетные фонды – ПФ, соц.страх, мед.страх.

Налогоплательщики:

1) работодатели, производящие выплаты наемным работникам, в т.ч.: орг-ции; индивид. предпр-ли; крестьянские (фермерские) хоз-ва; физ. лица;

2) индивид. предпр-ли, родовые; крестьянские (фермер.) хоз-ва, адвокаты.

Если налогопл-к одновременно относится к нескольким категориям налогоплат-ков, указанным в пп.1 и 2 он признается отдельным налогоплат-ком по каждому отдельно взятому основанию. Не являются налогоплат-ками орга-ции и индивид. предпр-ли, переведенные РФ на уплату налога на вмененный доход.

Объектом н/о. для исчисления налога признаются:

для налогоплат-ков, указанных в п. 1 — выплаты, вознаграждения и др. доходы, начисляемые работодателями в пользу работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового хар-ра, а также по авторским и лицензионным договорам, а также выплаты в виде мат. помощи и др. безвозмездные выплаты налогопл-ков, за исключением физ. лиц, в пользу физ. лиц, не связанных с налогоплат-ком трудовым договором, либо договором гражданско-правового хар-ра, предметом к-рого является выполнение работ, авторским или лицензионным договором. Указанные выплаты не признаются объектом н/о, если они производятся из прибыли, остающейся в распоряжении орг-ции. Выплаты в виде мат. помощи, иные безвозмездные выплаты, выплаты в нат. форме, производимые с/х ТП и товарами для детей, признаются объектом обложения в части сумм, превышающих 1000 руб. в расчете на календ. месяц.

Для налогопл-ков, указанных в п. 2 – доходы от предпринимательской, либо иной проф. деят-ти, за вычетом расходов, связанных с их извлечением, для инд. предпринимателей – объект - доход, исходя из ст-ти патента. Налоговым периодом признается календарный год.

Ставки налога

Для налогопл-ков, указанных в п. 1 , за исключением выступающих в качестве работодателей орг-ций, занятых в пр-ве с/х ТП, крестьянских хозяйств (для них др. ставки), применяются сл. ставки:

| База | Пенс | Соцстрах | Мед фед. | Мед. терр. | Итого |

| До 100000 | 28,0% | 4,0% | 0,2% | 3,4% | 35,6% |

| От 100001 До 300000 | 28000 р. +15,8% с суммы превыш. 100000 | 4000 р. + 2,2 % с суммы превыш. 100000 | 200 р. +0,1% с суммы превыш. 100000 | 3400 р. +1,9% с суммы превыш. 100000 | 35600 р. +20,0% с суммы превыш. 100000 |

| От 300001 До 600000 | 59600 р. +7,9% с суммы превыш. 300000 | 8400 р. +1,1 % с суммы превыш. 300000 | 400 р. +0,1 % с суммы превыш. 300000 | 7200 р. + 0,9% с суммы превыш. 300000 | 75600 р. +10 % с суммы превыш. 300000 |

| Свыше 600000 | 83300 р. +2,0 % с суммы превыш. | 11700 р. | 700 руб. | 9900 р. | 105600 р. + 2,0 % с суммы превыш. |

Ставки для налогоплательщиков из п.2, а также для адвокатов исчисляются по др. шкале

Исчисление и сроки: сумма налога исчисляется отдельно в отношении каждого фонда, уплата авансовые платежи ежемесячно, но не позднее 15 числа след. месяца.

Похожие работы

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

... центр экономической деятельности – предприятие. Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны ...

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... университет П. Е. Матвеев ЭТИКА. Основы хозяйственной этики Владимир 2003 Министерство образования Российской Федерации Владимирский государственный университет П.Е. Матвеев ЭТИКА. Основы хозяйственной этики Курс лекций Ч а с т ь в т о р а я Владимир 2003 ББК 87.715.4 М 33 Рецензенты:Доктор философских наук, доктор юридических наук, профессор Владимирского юридического института ...

0 комментариев