Индексы – понятие, класс-ция, возможности

От источников в РФ и (или) от источников за пределами РФ - для физ. лиц, явл. налоговыми резидентами РФ

Налог на им-во юр. лиц. порядок исчисления

Прямые и косв. налоги: виды, плательщики

Пр-ие – осн. звено рын. хо-ва. Формы и виды пр-ий

Общественное воспр-во. его эконом. формы

Анализ стоим. пок-лей выпуска и реал-ии ТП

Эффект фин. левериджа. Структура фин. рычага

Анализ платежеспособности пр-ия

Методы и приемы эа

Навигация

Анализ стоим. пок-лей выпуска и реал-ии ТП

Курс лекций по анализу экономической деятельности

79590

знаков

4

таблицы

0

изображений

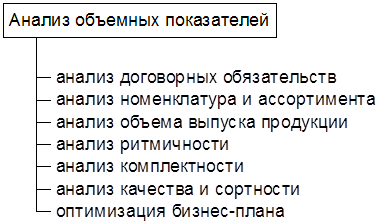

3.18. Анализ стоим. пок-лей выпуска и реал-ии ТП.

Цель анализа - нахождение путей увеличения V реал-ии ТП по сравнению с конкурентами, расширение доли рынка при мах использовании произв. мощностей и как результат – увел. прибыли пр-ия.

V пр-ва пром. ТП может выражаться в натуральных, условно-натуральных и стоимостных измерителях.

Основными показателями V пр-ва является товарная, валовая и реал-ная ТП.

Валовая ТП - это ст-ть всей произведенной ТП, вкл. НЗП. Валовая = товарной, если нет НЗП.

ТП- это ст-ть всей произведенной ТП, в нее не вкл. остатки НЗП и внутрихоз. оборот. Выражается в оптовых ценах, действующих в отчетном году.

Реализованная ТП- это ст-ть отгруженной и оплаченной покупателями ТП.

1) Необходимо сравнить темпы роста ТП и чистой продукции. ТП=ЧП+МЗ или ЧП=ТП-МЗ. Данные должны быть сопоставимы.

Если темпы роста ТП < темпов роста ЧП, то происходит снижение МЗ, т.е. в составе выпуска ТП растет доля изделий менее материалоемких и наоборот.

2) Сравниваются темпы роста ТП и РГП. Если темпы роста ТП > темпов роста РГП, то происходит рост нереализ. ТП (проблемы со сбытом ).

ЧП- чистая продукция, МЗ- материальные затраты,

Основной задачей комплексного целевого анализа выпуска и реал-ии ТП явл.: анализ конкурентных позиций пр-ия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача реализуется путем решения сл. задач:

- оценки степени выполнения плана реал-ии ТП и производственной программы;

- оценки динамики выпуска и реал-ии ТП;

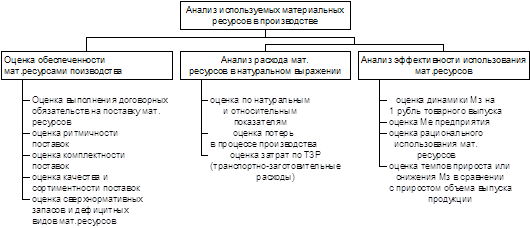

- оценки выполнения договоров по V, ритмичности поставки, качеству и комплектности ТП;

- установление причин снижения объектов пр-ва и неритмичности выпуска;

- количественной оценки резервов роста выпуска и реал-ии ТП.

Анализ номенклатуры выпущенной ТП проводится в натуральных единицах (коэф. ассортимента) и в стоимостных выражениях. При этом все изделия делят на группы А- продукция производственно-техн. назначения и Б – товары народного потребления.

Разделив на группы определяем удельный вес каждой группы в общем V выпуска ТП.

Анализ взаимосвязи пр-ва, отгрузки и реал-ии ТП производится в нат. и стоимостном измерении, в относительных и абсолютном виде (абсол. прирост Ф-Б, относит. прирост Ф/Б-100, относит. рост Ф/Б)

Процесс реализации формируется на 3-х стадиях:

1) выход из пр-ва и поступление на склад ГП, 2) отгрузка, 3) ден. расчеты.

С точки зрения контроля за выполнением плана поставок следует проводить анализ показателей продукции как единого процесса. Используют балансовый метод увязки по выпуску продукции, отгрузки, реализации.

Товарный баланс : НПнач+ТП=РП+НПкон, где НП-нереал-ая ТП, РП-реал-ая ТП.

Методом цепных подстановок можно определить на сколько изменился остаток товаров и за счет какого фактора. Выполнение плана от реал-ии зависит от спроса и степени его обеспеченности товарной массой.

Обеспеченность V реал-ии проверяется на основе товарного баланса, который позволяет определить насыщенности бизнес-плана по V реал-ии, вскрыть неучтенные резервы.

В разрезе анализа стоимостных показателей выпуска ТП проводится анализ структуры ТП, неравномерное выполнение бизнес-плана приводит к изменению структуры ТП,т.е. соотношение изделий в общем выпуске. Выполнить бизнес-план по структуре – значит сохранить фактически запланированные соотношения отдельных видов продукции. В процессе анализируется качество ТП и рассчитывается коэф. сортности – отношение изделий всех сортов к ст-ти той же ТП, но по цене высшего сорта.

3.19. СИСТЕМА ХАР-К ДЕЛОВОЙ АКТИВНОСТИ ПР-ИЯ.

Под деловой активностью понимается оборачиваемость средств пр-ия.

Деловая активность проявляется в динамичности развития орг-ции, достижении ею поставленных целей. В фин. аспекте это проявляется, прежде всего, в скорости оборота средств орг-и. Фин. положение пр-я, его платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения ср-в в обороте оказывают влияние разные внешние и внутренние факторы:

Внешние – отраслевая принадлежность, сфера деят-ти пр-ия, масштаб деят-ти, влияние инфляционных процессов, характер хоз. связей с партнерами.

Внутренние – эфф-ть стратегии управления активами, ценовая политика пр-ия, методика оценки ТМЦ и запасов.

Анализ показателей деловой активности может проводиться по сл. направлениям:

1.По экономической сути:

1. Показатели, хар-ющие кол-во оборотов в единицу времени:

Коэфф. оборачиваемости Коб=О/А – показывает, сколько оборотов совершено за отч. период (сколько раз вложенные ср-ва вышли из оборота), где О – оборот предприятия (объем реализ. ТП, выручка от реал-ии или себ-сть реал-ой ТП), А – величина активов (средние остатки).

2.Показатели, хар-ющие время одного оборота:

Время одного оборота: т об=Т/Коб=А/однодн.оборот=А/(О/Т)=А*Т/О – за какое время совершается один оборот (за какое время совершается полная смена натур. состава активов).

3. Показатели, хар-ующие V ср-в, к-рые необходимо вовлечь в оборот для обеспечения заданного V пр-ва:

Коэф. закрепления Кз=А/О=1/Коб – какой V активов необходимо привлечь для обеспечения 1 руб. оборота.

2.По объектам анализа:

1. Обобщающие показатели (рассматриваются все совокупные активы):

К трансформации=В/А – характеризует скорость оборота всех средств, вовлеченных в деят-ть пр-ия.

2. Общие показатели (рассматривается только обор. капитал) Коб=В/обор. активы

3. Частные показатели (объектами изучения явл. отдельные виды обор. капитала – ПЗ, НЗ, ГП, ДС). При использовании частных показателей нарушается правило сопоставимости, но получаются более достоверные данные.

Оборот:

- для всей продукции – Выручка по цене

- для оборотного капитала – Выручка по себ-сти

- для ПЗ – МЗ (мат. затраты)

- для НЗ – ВП (валовая ТП)

- для ГП – отгрузка (объем отгруженной ТП)

- для ДЗ – Выручка либо по цене, либо по себ-сти

Активы:

- если изучение с целью выявления перспектив – Активы на конец года

- если изучение с целью определения работы за год – Активы в средней оценке.

Основным показателем для обобщения: Коб=О/Т (коэффициент трансформации) – это показатель, характеризующий, в какой объем оборота трансформировался каждый рубль активов.

Похожие работы

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

... центр экономической деятельности – предприятие. Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны ...

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... университет П. Е. Матвеев ЭТИКА. Основы хозяйственной этики Владимир 2003 Министерство образования Российской Федерации Владимирский государственный университет П.Е. Матвеев ЭТИКА. Основы хозяйственной этики Курс лекций Ч а с т ь в т о р а я Владимир 2003 ББК 87.715.4 М 33 Рецензенты:Доктор философских наук, доктор юридических наук, профессор Владимирского юридического института ...

0 комментариев