Индексы – понятие, класс-ция, возможности

От источников в РФ и (или) от источников за пределами РФ - для физ. лиц, явл. налоговыми резидентами РФ

Налог на им-во юр. лиц. порядок исчисления

Прямые и косв. налоги: виды, плательщики

Пр-ие – осн. звено рын. хо-ва. Формы и виды пр-ий

Общественное воспр-во. его эконом. формы

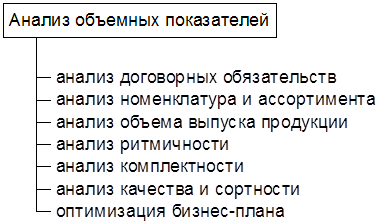

Анализ стоим. пок-лей выпуска и реал-ии ТП

Эффект фин. левериджа. Структура фин. рычага

Анализ платежеспособности пр-ия

Методы и приемы эа

Навигация

Налог на им-во юр. лиц. порядок исчисления

Курс лекций по анализу экономической деятельности

79590

знаков

4

таблицы

0

изображений

3.07. Налог на им-во юр. лиц. порядок исчисления.

Плательщиками налога на имущество явл.: пр-ия, учр-ия и орг-ции, в том числе с ин. инвестициями, считающиеся юр. лицами по законод-ству РФ; филиалы и др. аналогичные подразделения указанных пр-ий, имеющие отдельный баланс и р/счет; компании, фирмы, любые др. орг-ции, образованные в соотв-ии с законод-ством ин. гос-ств, международные орг-ции и объединения, а также их обособленные подразделения, имеющие имущество на терр-ии РФ.

Объектом налогообложения явл. ОС, НМА, запасы и затраты, находящиеся на балансе плательщика. ОС, НМА для целей н/о учитываются по остаточной ст-ти.

Для целей н/о определяется среднегодовая ст-ть имущества пр-ия. Среднегодовая ст-ть имущества пр-ия за отчетный период (квартал, полугодие, 9 месяцев и год) определяется путем деления на 4 суммы, полученной от сложения половины ст-ти имущества на 1.01 отчетного года и на 1-е число следующего за отчетным периодом месяца, а также суммы ст-ти имущества на каждое первое число всех остальных кварталов отчетного периода. Если пр-ие создано с начала какого-либо квартала, кроме первого, среднегодовая ст-ть имущества опр-тся как частное от деления на 4 суммы, полученной от сложения половины ст-ти имущества на 1 число квартала создания (1 апреля, 1 июля, 1 октября), половины стоимости на первое число следующего за отчетным периодом месяца и стоимости имущества на первое число всех остальных кварталов отчетного периода. Если предприятие создано в первой половине квартала (до 15 числа второго месяца квартала включительно), то при исчислении среднегодовой стоимости имущества период создания принимается за полный квартал; если пр-ие создано во 2-й половине квартала, среднегодовая ст-ть рассчитывается начиная с первого числа квартала, следующего за кварталом создания. Для определения н/о базы налога на имущество принимаются отражаемые в активе баланса остатки по следующим счетам: 01,03,(за минусом суммы износа); 04 (за минусом суммы аморт-ии); 10,15,20,21,2329,43,41,44,45,16

Данным налогом не облагается имущество: бюджетных учр-ий и орг-ций, органов законодательной и исполнительной власти, органов местного самоуправления, Пенсионного фонда, Фонда соц. страхования, Федерального фонда обязательного медицинского страхования; коллегий адвокатов и их структурных подразделений; пр-ий по пр-ву, переработке и хранению с/х ТП.

Для целей н/о ст-ть имущества пр-ия уменьшается на балансовую ст-ть (за вычетом суммы износа по соответствующим объектам): объектов жилищно-коммунальной и социально-культурной сферы, полностью или частично находящихся на балансе налогоплательщиков (объекты жилищно-коммунальной сферы: жилой фонд; гостиницы; дома и общежития для приезжих и т.д.; объекты социально-культурной сферы: объекты культуры и искусства, образования, физкультуры и спорта, здравоохранения, социального обеспечения и непроизводственных видов бытового обслуживания населения).

СТАВКА: Предельный размер налоговой ставки на имущество пр-ия не может превышать 2% от н/о базы. Конкретные ставки налога на имущество пр-ий, определяемые в зависимости от видов деят-ти пр-ий, устанавливаются законодательными органами субъектов РФ. Исчисленная сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке и относится на фин. результаты деят-ти пр-ия, а по банкам и др. кредитным орг-циям - на операционные и разные расходы.

Сумма налога исчисляется плательщиками самостоятельно ежеквартально нарастающим итогом с начала года исходя из определяемой за отчетный период фактической среднегодовой ст-ти имущества, рассчитанной с учетом уменьшения ст-ти имущества (на балансовую ст-ть объектов жилищно-коммунальной и социально- культурной сферы, полностью или частично находящихся на балансе налогоплательщиков (за вычетом суммы износа)) и ставки налога. Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период. Расчеты налога и среднегодовой ст-ти имущества за отчетный период представляются пр-иями в налоговые органы по месту нахождения вместе с бух. отчетом в сроки, установленные для представления квартальной и годовой БО.

3.08. НДС: СУЩНОСТЬ, МЕСТО. БУ.

НДС представляет собой форму изъятия в бюджет части добавленной ст-ти, создаваемой на всех стадиях пр-ва и определяемой как разница между ст-тью реализ-ых товаров и ст-тью мат. затрат, отнесенных на издержки пр-ва и обращения (Интср. ГНС №33).

Объектами н/о явл.:

1) обороты по реал-ии на терр-ии РФ товаров, выполненных работ, оказанных услуг;

2) товары, ввозимые на терр-ию РФ в соотв-ии с тамож режимами, установленными таможенным законодат. РФ. При реал-ии товаров объектом н/о явл. обороты по реал-ии всех товаров как собственного пр-ва, так и приобретенных на стороне. В целях н/о товаром считается: ТП (предмет, издение) в т.ч. произв.-техн. назначения, здания сооружения и др. виды недвижимого им-ва, электро- и теплоэнергия, газ, вода. При реал-ии работ объектом н/о явл. объемы выполненных строительно-монтажных, ремонтных, научно-исслед., опытно-конструкт.. и др. работ.

Ставки НДС устанавливаются в сл. размерах:

1) 10% - по продтоварам (за искл. подакцизных) по перечню, утв. Правит-вом РФ и товарам для детей по перечню, утв. Правит-вом РФ;

2) 20% по остальным товарам, вкл. подакцизные продтовары. При реал-ии товаров по ценам вкл. в себя НДС по ставкам 20% и 10% применяются расчетные ставки 16,67% и 9,09% соотв-но.

Порядок исчисления НДС. Сумма НДС подлежащая внесению в бюджет опр-ся как разница между суммами налога полученными от покупателя за реализ-ые им товары и суммами налога, факт. уплаченными поставщикам за приобретенные (оприход.) мат. ресурсы, ст-ть к-рых относится на издержки пр-ва и обращения.

Д68 К90 начисление НДС. Перечисление: Д68 К51. НДС закупленных мат. ценностей не вкл. в издержки пр-ва и обращения пр-ий и учитывается у эконом. субъекта – покупателя отдельно на сч. 19. Д19 К60. Суммы НДС, подлежащие возмещению после фактической оплаты поставщикам за ТМЦ списываются: Д68 К19

Похожие работы

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

... центр экономической деятельности – предприятие. Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны ...

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... университет П. Е. Матвеев ЭТИКА. Основы хозяйственной этики Владимир 2003 Министерство образования Российской Федерации Владимирский государственный университет П.Е. Матвеев ЭТИКА. Основы хозяйственной этики Курс лекций Ч а с т ь в т о р а я Владимир 2003 ББК 87.715.4 М 33 Рецензенты:Доктор философских наук, доктор юридических наук, профессор Владимирского юридического института ...

0 комментариев