Индексы – понятие, класс-ция, возможности

От источников в РФ и (или) от источников за пределами РФ - для физ. лиц, явл. налоговыми резидентами РФ

Налог на им-во юр. лиц. порядок исчисления

Прямые и косв. налоги: виды, плательщики

Пр-ие – осн. звено рын. хо-ва. Формы и виды пр-ий

Общественное воспр-во. его эконом. формы

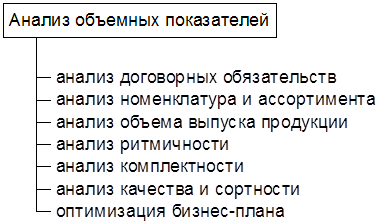

Анализ стоим. пок-лей выпуска и реал-ии ТП

Эффект фин. левериджа. Структура фин. рычага

Анализ платежеспособности пр-ия

Методы и приемы эа

Навигация

Прямые и косв. налоги: виды, плательщики

Курс лекций по анализу экономической деятельности

79590

знаков

4

таблицы

0

изображений

3.09. Прямые и косв. налоги: виды, плательщики.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с орг-ций и физ. лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления ДС в целях фин. обеспечения деят-ти государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с орг-ций и физ. лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами, органами местного самоуправления, др. уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В России система налоговых органов представ. службами налоговой полиции. Права, обязанности и взаимоотношения налоговых служб с налогоплательщиками опред. в соотв-ии с законами и подзаконными актами.

Налог – специфическая форма фин. взаимоотношений, связанная с распред-ем части ст-ти ВВП и НД между субъектами налоговых отношений.

Различают налоги прямые и косвенные.

Прямые – выплачиваются хоз. структурами за счет их текущих доходов и включаются в издержки пр-ва и обращения, в операционные расходы страховых компаний, банков и др. структур коммерческого характера. Косвенные не включаются в издержки плательщика налога, а входят в цену товара и покрываются в конечном итоге потребителем, когда уплачиваются как правило производителем товара. Наиболее распространенными видами федеральных прямых налогов являются:

- налог на имущество; - на землю; - на операции с капиталом; - на транспортные ср-ва. К косвенным налогам следует относить НДС, акцизы.

Фактически роль косвенных налогов играют и таможенные пошлины. Особую группу образуют налог на прибыль, подоходный налог. В зависимости от конкретных особенностей законодат-ва в группу прямых налогов могут быть отнесены сборы за оказание предприятиями регистрационных и нотариальных услуг, а к числу личных налогов – налог на сделки по купле – продаже имущество, налог на наследство и дарение. Формально не включаются в состав налогов обязательные платежи хоз. субъектов в специализированные гос. внебюджетные фонды. Прямые реальные, личные, взносы в соц фонды.

Косвенные (надбавки к цене):

1) акцизы - индивидуальные и общие; налог с оборота; налог с продаж, НДС;

2) фискально-монопольные, таможенные пошлины.

3.10. Финансы пр-ий: сущность, ф-ии, место в фин. системе.

Фин. отношения делят на 3 блока – гос. финансы, финансы орг-ций, финансы граждан.

Финансы пр-ий - это эконом. отношения, возникающие в результате движения ДС и образующихся на этой основе ден. потоков, связанных с формированием и использованием на этом пр-ии ден. фондов, и их исп-е на выполнение обяз-ств перед финансово-кредитной системой, др. субъектом и развитие собственного пр-ва, соц. развитие и стимулирование работников. Финансы пр-ий - это основа фин. системы гос-ва.

Задача государства - сочетать самостоятельность пр-ий с гос. экономикой без норм функционирования фин. механизма рын. экономика работать не в состоянии.

Сущ. 4 группы финансовых отношений:

- с др. пр-ями,

- внутри пр-ия;

- с финансово-кредитной системой (получение и погашение долгосрочных краткоср. обяз-ств);

- внутри объединений пр-ий (внутри ФПГ, с вышестоящей орг-ций)

Выделяют 3 функции финансов:

- Формирование и распределение ден. доходов;

- Распределение ден. доходов и расходов;

- Контроль;

Под организ. финансов понимается состав ден. фондов и порядок их использования на которые влияют 3 гр:

1) особенности орг-ции финансов в мат. и нематер. сферах (услуги реализуются в момент их оказания, товары накапливаются на складах – этим обуславливается специфика образования и распределения фонда ден. ср-в);

2) особенности отраслевых факторов (длительность произв. цикла, создание резервных фондов)

3) влияние огр.-правовых форм на орг-цию финансов (распределение прибыли, формирование УК)

Финансы гос-в воздействуют на производственный процесс через финансирование отраслей с/х посредством фискальной политики и соц. программ – ускорение НТП, повышение эфф-ти пр-ва, обеспечение поддержки экономики. Финансы пр-ий участвуют в создании ВВП и участвуют в распределении.

Фин. политика – мероприятия гос-ва направленные на мобилизацию фин. ресурсов, их распределение, перераспределение и использование на основании законодательства.

Задачи - обеспечение ресурсами эконом. программ, социально- полит. развитие.

3.11. Управление, его ф-ии и задачи.

Управление представляет собой осознанную, целенаправленную деят-ть человека, с помощью к-рой он упорядочивает и подчиняет своим интересам элементы внешней среды. Основные ф-ии управления. Функция управления заключается в выполнении опр. задач как субъектом, так и объектом управления.

1) ф-ия планирования – формирует цели и задачи на предстоящий период, разрабатывает стратегию действий и составляет необходимые планы и программы для их реал-ии;

2) ф-ия орг-ции – реализуется через создание самой орг-ции, формирование ее структуры, системы управления и обеспечение ее деят-ти необходимой док-цией;

3) ф-ия координации – обеспечивает необходимый уровень взаимодействия между участниками процесса управлдения;

4) функция мотивации;

5) ôóíêöèÿ êîíòðîëÿ.

Цель представляет собой описание будущего состояния объекта управления. Цели выполняют организационную, мотивирующую и контролирующую ф-ии. Миссией обычно называется общая цель, к-рая вызывает у членов орг-ции состояние устремленности к чему-либо, она показывает, для чего сущ. орг-ция. На основе миссии формируются долгосрочные цели орг-ции. Средством достижения долгосрочных целей является стратегия. Краткосрочные цели наз. задачами и представляют собой рез-ты, которые явл-ся опред. этапами в достижении долгосрочной цели. Политика – ср-во достижения задач, она вкл. правила и процедуры для достижения плановых целей. Руководитель орг-ции по своему статусу находится между пр-ием и внешним миром. Соответственно цели могут быть 2-х типов:

1) цели, относ. к внешнему окружению (äëÿ èõ îïðåä-èÿ èñï. ñòðàòåãèÿ íå óïóùåííûõ øàíñîâ – çàêëþ÷àåòñÿ â àíàëèçå òîâàðîâ è óñëóã ñ òî÷êè çðåíèÿ ïîòåíöèàëüíûõ âîçìîæíîñòåé ïð-èÿ, â âûáîðå è èñïîëüçîâàíèè íàèá. áëàãîïðèÿòíûõ èç èìåþùèõñÿ âîçìîæíîñòåé);

2) цели, относ. к орг-ции (применяется стратегия ликвидации узких мест – закл. в поиске и устранении так наз. узких мест, к-рые сдерживают развитие орг-ции и мешают ее эффект. функц-ию).

Структура стратегии управления: анализ среды, определение миссии и целей, выбор стратегии, реал-ия стратегии, оценка и контроль.

Управленческое решение:

1. Признание необходимости решения вкл. признание проблемы, формирование проблемы, определение критериев ее успешного решения.

2. Интерпретация проблемы.

3. Выработка решений (разработка альтернатив, оценка и выбор подходящей альтернативы).

4. Стадия реал-ии решений (орг-ция выполнения решения, анализ, контроль, установление обратной связи).

3.12. Эконом. содержание, ф-ии и виды цен.

Цена – это ден. выражение ст-ти. Рын. цена – это факт. цена, складывающаяся под влиянием спроса и предложения. Рын. цена выполняет сл. ф-ии:

1. Информационная – с помощью цены мы узнаем о предложении товаров со стороны продавцов, о том, сколько они хотят получить за свой товар, о платежеспособности покупателей.

2. Стимулирующая – состоит в том, что те производители, к-рые внедряют передовые современные технологии и др. путями добиваются снижения издержек пр-ва, получают большую прибыль.

3. Распределительная – закл. в том, что производители, потерпевшие убытки по пр-ву данной ТП переориентир. на пр-во др. ТП, т.е. происходит переброс капитала, рабочей силы и т. д. в др. отрасль. При наступлении равенства спроса и предложения цена становится рановесной, т. е. она равна ст-ти.

Сущность цены проявляется в двойной роли, к-рую она играет на рынке: 1) индикатор, отраж. политику и коньюктуру рынка (соотнош. спроса и предлож., торговый и эконом. риск, фин. и кред. политика); 2) регулятор рынка, с помощью к-рого осуществл. воздействие на спрос и предложение, структуру рынка, покупательскую способность денег.

Цены классифицируют:

1. По сферам товарного обслуж.: оптовые, розничные, закупочные, цены и тарифы на услуги;

2. По способу отражения транспортных расходов: цены франко-отправления и франко-назначения.

3. По формам продаж: контрактные, биржевые котировки, цены ярмарок и выставок, аукционные цены.

4. По степени регулирования: жесткофиксир., регулируемые, свободные.

5. По степени устойчивости во времени: твердые, подвижные, скользящие, цены с последующей фиксацией.

Цена пр-ва – превращенная, модифицир. форма ст-ти, возникающая в условиях развитого кап. пр-ва. Ц=И+П, где И - издержки пр-ва, П - абсол. величина средней прибыли. Цена продажная – цена, по к-рой происходит купля-продажа товаров на рынке. В условиях простого воспр-ва в основе цены лежит ст-ть. Конкретная величина рын. цены зависит еще от соотношения спроса и предложения. При превышении спроса над предложением цена поднимется выше ст-ти, и наоборот. Однако в масштабе всего общества сумма цен равна сумме стоимостей. В условиях развитых рын. отношений в основе продажной цены лежит уже не ст-ть, а цена пр-ва, она явл. центром, вокруг которого колеблются рыночные цены. В условиях господства монополий появл. монопольная цена. Она может быть монопольно высокой, по к-рой монополии продают ТП, или монопольно низкой, по к-рой они ее покупают. Роль ценовой конкуренции в условиях господства монополий ограничена. Они препятствуют резким колебаниям цен на рынке. В то же время сохраняется свободная конкуренция , поэтому имеет место свободное ценообразование.

Похожие работы

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

... центр экономической деятельности – предприятие. Основное назначение анализа трудовых показателей состоит в повышении уровня управления производственно-хозяйственной деятельности, повышении уровня социально-экономических процессов, происходящих в пределах предприятия. Анализ социально-экономического развития коллектива основан на системе трудовых показателей, т.к. эти трудовые показатели связаны ...

... к ухудшению работы предприятия. 2.3 Анализ собственного оборотного капитала предприятия Наличие собственных оборотных средств является непременным условием нормальной хозяйственной деятельности предприятия. Для анализа динамики собственного оборотного капитала обратимся к аналитическим таблицам (см. приложение № 19). На начало 2007 г. собственный оборотный капитал составлял 3100 тыс. ...

... университет П. Е. Матвеев ЭТИКА. Основы хозяйственной этики Владимир 2003 Министерство образования Российской Федерации Владимирский государственный университет П.Е. Матвеев ЭТИКА. Основы хозяйственной этики Курс лекций Ч а с т ь в т о р а я Владимир 2003 ББК 87.715.4 М 33 Рецензенты:Доктор философских наук, доктор юридических наук, профессор Владимирского юридического института ...

0 комментариев