Система

управления

финансами на

предприятии

Методические

основы анализа

финансового

Организационно-правовая

форма предприятия

Экономическая

эффективность

производства

Анализ структуры

баланса и его

ликвидности

Анализ финансовой

устойчивости

Анализ платежеспособности

ООО "Пищевик

ЛТД"

Анализ использования

капитала

Эффективность

использования

основных средств

Эффективность

использования

нематериальных

активов

Анализ уровня

самофинансирования

и деловой

Навигация

Анализ использования капитала

Пути улучшения финансового состояния предприятия

129650

знаков

19

таблиц

0

изображений

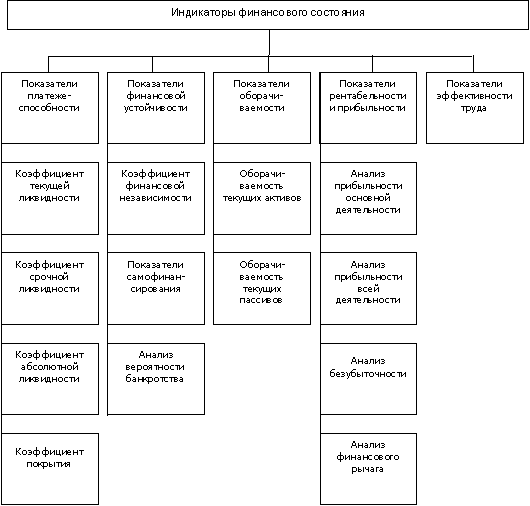

3.4. Анализ использования капитала

Финансовое состояние хозяйствующего субъекта в значительной мере обуславливается его производственной деятельностью. Поэтому при анализе финансового состояния предприятия следует дать оценку его производственному потенциала и эффективности использования капитала. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на один рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов, нематериальных активов. Поэтому анализ эффективности капитала проводится по отдельным его частям, а затем делается сводный анализ.

3.4.1. Эффективность использования оборотных средств

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Время, в течении которого оборотные средства находятся в обороте составляют период оборота оборотных средств. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки от реализации за анализируемый период:

А = О*360 / Т,

где А - оборачиваемость оборотных средств, дн.;

О - средний остаток оборотных средств, млн. руб.;

360 - количество дней в анализируемом периоде;

Т - выручка от реализации продукции за анализируемый период, млн. руб.

Коэффициент оборачиваемости средств (К0) характеризует размер выручки от реализации в расчете на один рубль оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств:

К0 = Т / О

Коэффициент оборачиваемости средств - это фондоотдача оборотных средств. Рост его свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период и рассчитывается по формуле

К0 = 360 / А ,

где А - оборачиваемость оборотных средств, дн..

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте (КЗ). Он характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции и определяется по формуле

КЗ = О / Т *100

Коэффициент загрузки средств в обороте (КЗ) есть величина, обратная коэффициенту оборачиваемости средств (К0). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства.

На основе изложенного материала рассчитаем названные показатели по ООО "Пищевик ЛТД" и представим их в табл. 3.10.

Таблица 3.10

Анализ оборачиваемости оборотных средств

ООО "Пищевик ЛТД"

| Наименование показателя | 1995г. | 1996г. | 1997г. | Изменение(+/-) | |

| 96г-95г | 97г-95г | ||||

| Выручка от реализации продукции, млн. руб. | 7535 | 11488 | 11806 | +3953 | +318 |

| Количество дней анализируемого периода | 360 | 360 | 360 | - | - |

| Однодневная выручка, млн. руб. | 20,931 | 31,911 | 32,794 | +10,980 | +0,883 |

| Средний остаток оборотных средств, млн. руб. | 1257,5 | 2232,5 | 2767,5 | +975 | +535 |

| Продолжительность одного оборота, дней | 60,1 | 69,9 | 84,4 | +9,8 | +14,5 |

| Коэффициент оборачиваемости, обороты | 5,99 | 5,15 | 4,27 | -0,84 | -0,88 |

| Коэффициент загрузки средств в обороте, коп | 16,7 | 19,4 | 23,4 | +2,7 | +4,0 |

За анализируемый период на ООО "Пищевик ЛТД" оборачиваемость средств значительно снизилась. Так, в 1997 году по сравнению с 1995 годом она увеличилась на 24,3 дня, что привело к снижению коэффициента оборачиваемости на 1,72 оборота и увеличению коэффициента загрузки средств в обороте на 6,7 коп. Это говорит о снижении эффективности использования оборотных средств на предприятии в последние три года. Так как для 1995 и 1996 годов были характерны высокие темпы инфляции, сравнение этих периодов не даст достоверной оценки ситуации. Поэтому рассмотрим, какие факторы определили снижение эффективности использования оборотных средств в 19997 году по сравнению с 1996 годом:

- увеличение выручки от реализации на 318 млн. руб. ускорило оборачиваемость оборотных средств на 1,8 дня (2232,5 / 32,794 - 69,9);

увеличение среднего остатка оборотных средств на 535 млн. руб. замедлило оборачиваемость средств на 16,3 дня (535 / 32,794).

Итого: -1,8 + 16,3 = 14,5 дня.

Замедление оборачиваемости оборотных средств отрицательно сказалось на финансовом состоянии предприятия, так как в оборот дополнительно были вовлечены денежные средства в размере 475,5 млн. руб. (14,5 * 32,794).

Определим величину отрицательного экономического эффекта, вызванного замедлением оборачиваемости средств. Если в 1996 году для получения одного рубля выручки было затрачено 19,4 коп. оборотных средств, то в 1997 году - 23,4 коп. Следовательно, по причине роста продолжительности одного оборота средств потенциально (при прочих равных условиях) была упущена экономическая выгода в размере 472,2 млн. руб. (4,0 * 11806 / 100).

Таким образом, можно сказать, что на ООО "Пищевик ЛТД" в последнее время наблюдается постоянное снижение эффективности использования оборотных средств. Это, естественно, сказывается (причем отрицательно) на результатах производственно-хозяйственной деятельности предприятия и на его финансовом состоянии. Что, в свою очередь, обуславливает необходимость разработки мероприятий, направленных на повышение эффективности использования оборотных средств и улучшение финансового положения в целом.

Похожие работы

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... WACC; DPP<срока реализации проекта; IRR> MIRR; PI>1; можно сделать вывод, что план улучшения финансового состояния предприятия ООО «Да Юань» эффективен и улучшит финансовое состояние предприятия, увеличит стоимость капитала собственника. 7. Программа реализации мероприятий по финансовому оздоровлению предприятия Мероприятие Ответственные Сроки исполнения Объемы финансирования ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

0 комментариев