Система

управления

финансами на

предприятии

Методические

основы анализа

финансового

Организационно-правовая

форма предприятия

Экономическая

эффективность

производства

Анализ структуры

баланса и его

ликвидности

Анализ финансовой

устойчивости

Анализ платежеспособности

ООО "Пищевик

ЛТД"

Анализ использования

капитала

Эффективность

использования

основных средств

Эффективность

использования

нематериальных

активов

Анализ уровня

самофинансирования

и деловой

Навигация

Анализ уровня самофинансирования и деловой

Пути улучшения финансового состояния предприятия

129650

знаков

19

таблиц

0

изображений

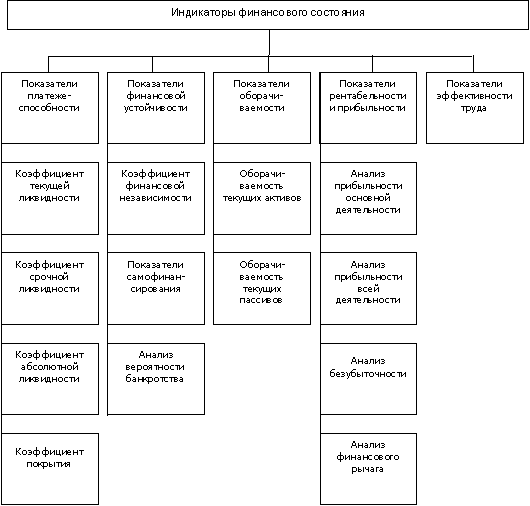

3.4. Анализ уровня самофинансирования и деловой

активности ООО "Пищевик ЛТД"

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Термин "самофинансирование" выделяется из общепринятого положения финансирования производственно-торгового процесса, что обусловлено прежде всего повышением роли амортизационных отчислений и прибыли в обеспечении хозяйствующих субъектов денежным капиталом за счет внутренних источников накопления. Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому использует заемные и привлеченные денежные средства как элемент, дополняющий самофинансирование. Принцип самофинансирования реализуется не только на стремлении накопления собственных денежных источников, но и на рациональной организации производственно-торгового процесса, постоянном обновлении основных фондов, на гибком регулировании потребности рынка. Именно сочетание этих методов в хозяйственном механизме позволяет создать благоприятные условия для самофинансирования, то есть выделения в больших размерах собственных денежных средств на финансирование своих текущих и капитальных потребностей.

Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

П + А

К + З

![]() КС

=

КС

=

где КС - коэффициент самофинансирования, ед.;

П - прибыль, направляемая в фонд накопления, млн. руб.;

А - амортизационные отчисления, млн. руб.;

К - заемные средства, млн. руб.;

З -кредиторская задолженность и другие привлеченные средства, млн. руб.

Рассмотрим динамику уровня самофинансирования ООО "Пищевик ЛТД" за последние три года (табл. 3.15).

Таблица 3.15

Расчет уровня самофинансирования

ООО "Пищевик ЛТД", (млн. руб.)

| Наименование показателя | 1995 г. | 1996 г. | 1997 г. | Изменение | |

| 96г-95г | 97г-96г | ||||

| Прибыль, отчисленная в фонд накопления | 947,5 | 1100,9 | 1292,6 | 116,2 | 117,4 |

| Амортизационные отчисления | 305 | 653,3 | 599,7 | 214,2 | 91,8 |

| Заемные средства | 86 | 200 | 200 | 232,6 | 100,0 |

| Кредиторская задолженность | 1086 | 980 | 1340 | 90,2 | 136,7 |

| Коэффициент самофинансирования, ед. | 1,07 | 1,49 | 1,23 | 0,42 | -0,26 |

Максимальное значение коэффициента самофинансирования было достигнуто в 1996 году. Это говорит о том, что в этот период ООО "Пищевик ЛТД" характеризовалось наибольшим уровнем самофинансирования, а именно - объем собственных источников финансирования развития производства в 1,49 раза превышал объем привлеченных средств. Рост коэффициента самофинансирования в 1996 году по сравнению с 1995 годом на 0,42 ед. свидетельствует о повышении уровня самофинансирования на 39,3% (0,42 / 1,07 * 100). Снижение коэффициента самофинансирования в 1997 году на 0,26 ед. привело к снижению уровня самофинансирования по сравнению с 1996 годом на 17,4% (-0,26 / 1,49 * 100). Это было обусловлено опережающим ростом привлеченных источников финансирования по сравнению с ростом собственных источников.

Несмотря на это большую часть в источниках средств предприятия занимают собственные средства. А это, с точки зрения финансовой устойчивости, имеет положительное значение.

При анализе финансового состояния предприятия рассчитывают также ряд показателей, характеризующих его деловую активность (табл. 3.16)

Таблица 3.16

Динамика показателей деловой активности

| Наименование коэффициента | 1995 г. | 1996 г. | 1997 г. | Изменение (+/-) | |

| 96г-95г | 97г-96г | ||||

| 1. Оборачиваемости капитала | 1,03 | 0,73 | 0,71 | -0,3 | -0,02 |

| 2. Оборачиваемости мобильных средств | 5,99 | 5,15 | 4,27 | -0,84 | -0,88 |

| 3. Оборачиваемости запасов | 12,65 | 6,64 | 4,43 | -6,01 | -2,21 |

| 4. Оборачиваемости готовой продукции | 55,00 | 56,87 | 51,44 | 1,87 | -5,43 |

| 5. Оборачиваемости дебиторской задолженности | 33,12 | 31,09 | 22,44 | -2,03 | -8,65 |

| 6. Среднего срока оборота дебиторской задолженности, дней | 11,02 | 11,74 | 16,04 | 0,72 | 4,3 |

| 7. Оборачиваемости кредиторской задолженности | 9,29 | 11,12 | 10,18 | 1,83 | -0,94 |

| 8. Среднего срока оборота кредиторской задолженности, дней | 39,29 | 32,82 | 35,37 | 6,47 | 2,55 |

| 9. Производительности, в расчете на одного среднесписочного работника, млн. руб.: | |||||

| а) объем выручки от реализации | 18,200 | 28,436 | 29,295 | 156,2* | 103,0* |

| б) объем прибыли | 4,633 | 5,926 | 4,762 | 127,9* | 80,4* |

| в) среднегодовой стоимости активов | 17,623 | 39,069 | 41,695 | 221,7* | 106,7* |

| г) среднегодовой стоимости основных производственных фондов | 13,510 | 32,332 | 34,216 | 239,3* | 105,8* |

* - темпы роста, %

Значение большинства показателей деловой активности ООО "Пищевик ЛТД" на протяжении 1995-1997 годов снижалось. Так, почти в три раза снизилась оборачиваемость запасов, на 32% снизилась оборачиваемость капитала, на 29% снизилась оборачиваемость мобильных средств. Такая ситуация стала следствием снижения эффективности использования соответствующих активов, о чем свидетельствует опережающий рост их стоимости по сравнению с ростом выручки от реализации.

В 1997 году снизилась также оборачиваемость готовой продукции (на 9,5%), что увеличило продолжительность одного оборота готовой продукции на 0,6 дня.

Значительно снизилась оборачиваемость дебиторской задолженности. Это связано с увеличением размера последней в полтора раза. В результате средний срок оборота дебиторской задолженности в 1997 году возрос на 4,3 дня, другими словами на этот срок замедлился возврат денежных средств из оборота. В то же время, в следствие снижения оборачиваемости кредиторской задолженности, возрос средний срок оборота кредиторской задолженности. Это означает, что предприятие имело возможность дольше пользоваться предоставляемым ему коммерческим кредитом. В условиях нынешней дороговизны кредита это, несомненно, выгодно для предприятия, так как обходится дешевле, чем банковский кредит.

Большинство показателей производительности в расчете на одного работника за анализируемый период возросли. Хотя этот факт может служить лишь косвенным свидетельством положительных тенденций на ООО "Пищевик ЛТД", так как в условиях инфляции репрезентативность этих показателей снижается.

А потому основными индикаторами финансового состояния предприятия служат показатели, приведенные в предыдущих параграфах. По результатам проведенной на их основе оценки финансового состояния ООО "Пищевик ЛТД" можно сделать вывод о том, что перед предприятием стоит проблема улучшения своего финансового благополучия и поиска необходимых для этого путей.

Библиографический список

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: "Финансы и статистика", 1995 г. - 288 с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: "Финансы и статистика", 1995 г. - 384 с.

3. Бухгалтерский учет. / Под ред. проф. П.С. Безруких. - М.: "Бухгалтерский учет", 1996 г. - 576с.

4. Гражданский кодекс Российской Федерации, часть первая, часть вторая,

Санкт-Петербург,1996 г..

5. Грузинов В.П., Грибов В.Д. Экономика предприятия. - М.: "Финансы и статистика", 1998 г. - с.

6. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов. М.: "Финансы и статистика", 1995 г. - 265с.

7. Камаев В.Д. и др. Учебник по основам экономической теории (экономика). - М.: "ВЛАДОС", 1994 г. -384 с.

8. Ковалев В.В. Финансовый анализ. - М.: "Финансы и статистика", 1996 г. – 432с.

9. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М.: "Перспектива", 1994 г. - 339 с.

10. Котлер Ф. Основы маркетинга. Перевод с англ. / Общ. ред. Е. М. Пеньковой. – Новосибирск, «Наука», 1992 г. – 736 с.

11. Общая теория финансов. / Под ред. Л. А. Дробозинской. - М.: "Банки и биржи" , ЮНИТИ, 1995 г. - 310 с.

12. Основы предпринимательской деятельности. / Под ред. В.М. Власовой. - М.: "Финансы и статистика", 1995 г. - 340с.

13. Прущак О.В. Экономико-математические методы и модели в организации, пла-нировании и управлении на предприятиях пищевой промышленности. Издат. центр Саратовской государственной экономической академии, 1996 г. - 165 с.

14. Рузавин Г.И. Основы рыночной экономики. - М.: "Банки и биржи", "ЮНИТИ", 1996 г. - 424 с.

15. Русак Н.А. Экономический анализ деятельности перерабатывающих предприятий АПК. - М.: ВО "Агропромиздат", 1990 г. – 271 с.

16. Рыночная экономика: Учебник: в 3 т., т.2, ч.2. Основы бизнеса. – М.: «СОМИНТЕК», 1992. – 159 с.

17. Современная экономика. / Под ред. д.э.н., проф. О.Ю. Мамедова, "ФЕНИКС", Ростов-на-Дону, 1996 г. - 608 с.

18. Финансы. / Под ред. проф. В.М. Родионовой. - М.: "Финансы и статистика", 1993 г. - 400 с.

19. Финансы и кредит. / Под ред. д.э.н., проф. А.Ю. Казака. - Екатеринбург, МП "ПИПП" при издательстве Уральского государственного университета, 1994 г. - 630 с.

20. Экономика предприятия. / Под ред. О.И. Волкова. - М.: "ИНФРА-М", 1997 г. - 416с.

21. Финансовый менеджмент. Теория и практика. / Под ред. академика АМИР Е.С. Стояновой. - М.: "Перспектива", 1997 г. - 460 с.

22. Западные экономисты предрекали нам крах. Интервью генерального директора пивоваренного завода «Балтика». // Эксперт, №43, 1997 г.

Министерство общего и профессионального образования Российской Федерации

Саратовская Государственная Экономическая Академия

Кафедра экономики и управления на предприятиях пищевой промышленности

Д И П Л О М Н А Я Р А Б О Т А:

на тему:

Пути улучшения финансового состояния предприятия

студента V курса 2 группы

агропромышленного факультета

Кулишова В.А.

Руководитель:

Пукач Г.В., доцент, к. э. н.

Работа допущена к защите:

и.о. зав. кафедрой

Пукач Г.В., к. э. н.

Саратов

1

Похожие работы

... 0,3 2.5. Техобслуживание лифтов 5479 5469,5 99,8 -9,5 1,44 2.6. Расходы ИП 38798,6 38774,5 99,9 -24,1 10,18 Всего расходов 381291 379085,2 99,4 -2208 99,55 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Главная цель анализа - своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решить задачи: 1. На основе изучения причинно-следственной ...

... WACC; DPP<срока реализации проекта; IRR> MIRR; PI>1; можно сделать вывод, что план улучшения финансового состояния предприятия ООО «Да Юань» эффективен и улучшит финансовое состояние предприятия, увеличит стоимость капитала собственника. 7. Программа реализации мероприятий по финансовому оздоровлению предприятия Мероприятие Ответственные Сроки исполнения Объемы финансирования ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

0 комментариев