Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

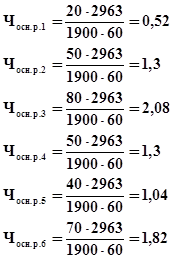

Определение потребности оборотных средств в производственных запасах

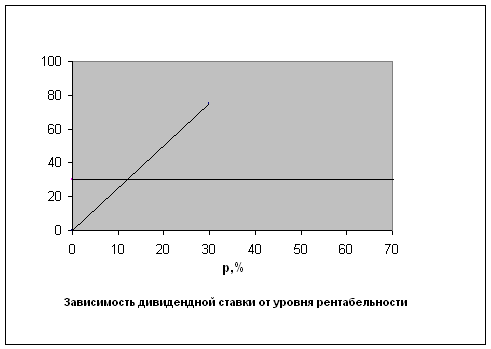

Акционерный капитал

Определение численности работающих на предприятии

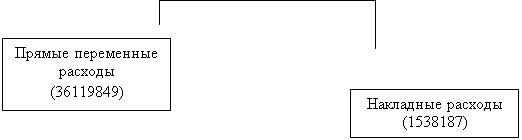

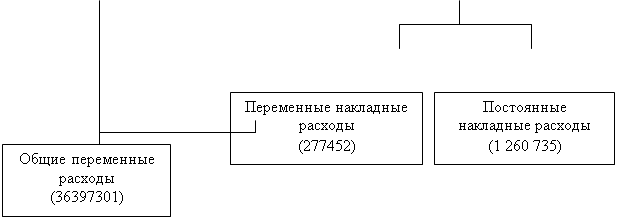

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Определение внеоборотных активов

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

1. Определение внеоборотных активов.

1.1 Определение потребности в основных средствах.

Для осуществления производственного процесса необходимо взаимодействие двух факторов - капитала и рабочей силы. Капитал выражает, прежде всего, определенную сумму материальных, денежных и интеллектуальных средств, позволяющих их владельцу вести предпринимательскую деятельность. Капитал – все активы (средства) предприятия.

Капитал как средство производства подразделяются на “средства производства” (машины, оборудование, сооружения и т. д.), с помощью которых человек воздействует на внешние силы природы, и “предметы труда” (сырье, материалы), на преобразование которых направлена целесообразная деятельность человека. Таким образом, капитал делится на основной и оборотный капитал.

В основе этого разделения на “основной” и “оборотный” капитал лежит различие в функционировании, способах перенесения стоимости на готовый продукт и характере воспроизводства.

Основные средства - это совокупность материально вещественных ценностей, действующих в неизменной форме в течение длительного времени и утрачивающих свою стоимость по частям по мере износа. Все средства служащие больше года, независимо от цены относятся к основным средствам. По функциональному назначению основные средства делятся на:

– производственные - те, которые непосредственно задействованы в производственном процессе, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет амортизации и прибыли;

– непроизводственные предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится, не облагаются налогом на имущество; воспроизводятся они за счет прибыли;

По вещественно - натуральному назначению основные средства подразделяются на здания, сооружения, передаточные устройства, рабочие машины и оборудование, инструменты, инвентарь.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия. И тем самым обеспечить снижение издержек производства и, конечно, рост производительности труда.

Основные фонды во многом определяют производственный потенциал предприятия, т.е. способность произвести в какой-то период времени определенное количество продукции, характеризуют техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности.

1.1.1. Определение стоимости технологического оборудования.

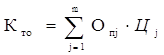

Стоимость технологического оборудования определяется формулой:

,(руб.)

,(руб.)

где Опj – количество единиц оборудования занятого выполняемой j-ой операции;

Цj – цена единиц оборудования;

m – количество операций в технологическом процессе.(m=6)

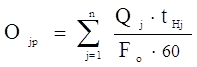

,

(ед.)

,

(ед.)

где n – количество видов продукции (n=1);

Q j – объем производства продукции за год j-го типа продукта ( j=1);

t нj – норма времени по каждой операции;

Fо – годовой фонд времени работы оборудования (Fо =3750 час/год).

Примем Qj равным уровню производственной мощности, то есть максимальному количеству продукции, которое может произвести предприятие, исходя из самого загруженного рабочего места (т.е. самой трудоемкой операции): Qj =Qmax

Выбираем самую трудоемкую операцию (tНmax= 85 мин/изд), то есть

шт.

шт.

Оmax – принятое количество оборудования занятого на операции с наибольшей нормой времени. В нашем случае примем Оmax=2.

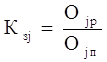

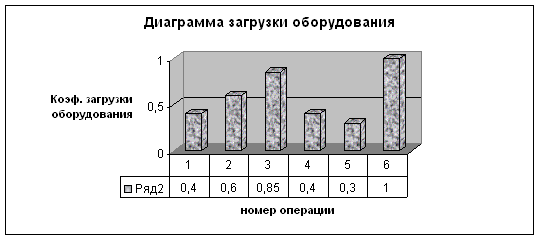

Определим загрузку оборудования по каждой операции по формуле:

|

Но для начала определим Орj ;

1 операция O1p=![]() =0.82 ед. Кз1 =

=0.82 ед. Кз1 = ![]() =0,82

=0,82

2 операция ![]() O2p=

O2p=![]() =1.99 ед. Кз2=

=1.99 ед. Кз2= ![]() =0,99

=0,99

3 операция O3p=![]() =1.29 ед. Кз3=

=1.29 ед. Кз3=![]() =0,64

=0,64

4 операция O4p=![]() =0.94 ед. Кз4=

=0.94 ед. Кз4= ![]() =0,94

=0,94

5 операция O5p=![]() =0.7 ед. Кз5=

=0.7 ед. Кз5= ![]() =0,7

=0,7

6 операция O6p=![]() =1.64 ед. Кз6=

=1.64 ед. Кз6= ![]() =0.82

=0.82

По полученным выше данным легко проследить загрузку оборудования. Анализ данных покажет количество каких единиц оборудования надо увеличивать в случае расширения производства. В нашем случае, при увеличении производства, необходимо приобретать единицу оборудования занятую на 2 и 4 операции.

Теперь зная Орj определим стоимость технологического оборудования:

,

,

где Цi – цена за единицу оборудования.

Кто=1×9+2×10+2×17+1×16+1×8+2×7=117 тыс. руб.

1.1.2. Определение стоимости вспомогательного оборудования.

Стоимость вспомогательного оборудования возьмём, как 30% от стоимости технологического оборудования.

Квспо =0,3×Кто=0,3×117=35.1 тыс. руб.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев