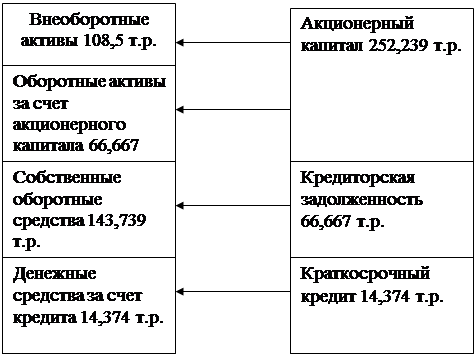

Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

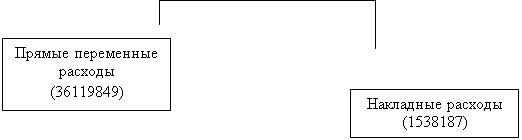

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Прямые затраты

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

6.1.1. Прямые затраты.

Основные материалы:

где g - чистый вес изделия (240),

kм - коэффициент использования материала (0.65)

Цена материала на одно изделие:

![]()

Реализуемые отходы

Реализуемые отходы на годовой объем производства:

![]()

где gн - норма расхода материала,

Цот – цена реализуемых отходов, руб./ кг (принимается приблизительно 10% от

цены основных материалов).

Реализуемые отходы на единицу продукции:

![]()

Основные материалы за вычетом отходов:

Годовой :

![]()

На ед. продукции:

![]()

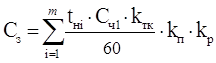

Основная зарплата производственных рабочих

Основная заработная плата предусматривает оплату труда за проработанное время. Рассчитывается она в зависимости от формы и системы оплаты труда. В курсовой работе предусматривается сдельно-премиальная оплата труда. В соответствии с этой системой основная заработная плата рассчитывается по формуле:

,руб./ед.

,руб./ед.

где n - количество операций (n=6),

t нi - норма времени по каждой операции (i – операция),

Сч1 - часовая ставка 1-го разряда (Сч1=2т руб./час),

kп - коэффициент учитывающий доплаты (премии и т.д.),

kр - коэффициент учитывающий районные выплаты (для Томска kр=1,3),

kтк – тарифный коэффициент соответствующего разряда, показывающий во

сколько раз оплата труда соответствующего разряда превышает оплату труда

работника 1-го разряда.

Для основы возьмем тарифную сетку, принятую в бюджетной системе, то есть 18-ти разрядную сетку, где 1-8 разряды для рабочих.

| разряд | IV | V | VI | VII |

| Kтк | 1,91 | 2,16 | 2,44 | 2,76 |

Счасi = Сч1* kтк – часовая ставка соответствующего разряда

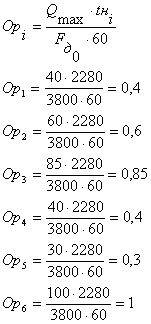

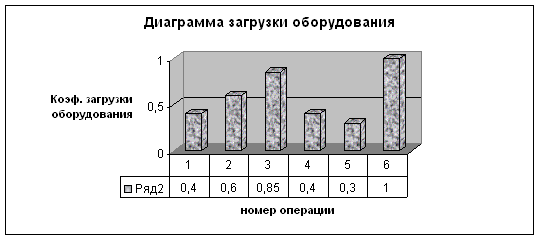

Таблица 2| номер операции | tн | Разряд | Счасi | расценка за штуку: (tн*Счас)/60 | kп | kр |

| 1 | 35 | 7 | 5,52 | 3,22 | 1,4 | 1,3 |

| 2 | 85 | 6 | 4,88 | 6,8 | 1,4 | 1,3 |

| 3 | 55 | 7 | 5,52 | 5,06 | 1,4 | 1,3 |

| 4 | 40 | 6 | 4,88 | 3,25 | 1,4 | 1,3 |

| 5 | 30 | 7 | 5,52 | 2,76 | 1,4 | 1,3 |

| 6 | 70 | 5 | 4,32 | 5,04 | 1,4 | 1,3 |

| Итого | 40.4 | 26,13 |

Основная зарплата на одно изделие – Сз=73.52 руб./ед. Основная заработная плата производственных рабочих на годовой объем производства СзQ :

СзQ= Сз ×Q=73.52 ×5294=389214.8 руб./год

Дополнительная зарплата производственных рабочих

Дополнительная заработная плата производственных рабочих (не связанная с производством) - оплата труда полагающаяся по закону за не проработанное время ( отпуска, недоработанные часы подросткам, и т.д.), рассчитывается на единицу и весь объем производимой продукции:

а.) Сдоп = Сз × kдоп , руб./ед.

б.) СдопQ = Сз × kдоп ×Q , руб./год

где kдоп – коэффициент учитывающий выплаты по дополнительной заработной

плате (kдоп =0,15)

Сдоп =73.52 ×0,15=11,02 руб./ед.

Дополнительная зарплата на весь объем производимой продукции СдопQ=73.52×0.15××5294=58382.2 руб./год

Отчисления на социальные цели производственных рабочих.

Отчисления на социальные цели включают в себя отчисления в следующие фонды:

– пенсионный (28%);

– обязательного медицинского страхования (3,6%);

– государственного социального страхования (5,4%);

– занятости населения (1,5%).

В общей сумме эти отчисления определяются в размере 38.5% от суммы основной и дополнительной заработной платы. Округлим до 39%.

социальные отчисления на весь объем производимой продукции:

СотчQ = (СзQ+СдопQ)×0,39=(389214.8 +58382.2)*0,39=174562.8 руб./год

социальные отчисления на одно изделие:

Сотч = (Сз +Сдоп)×0,39=(73.52 +11,02)*0,39=84.54 руб./ед.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев