Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

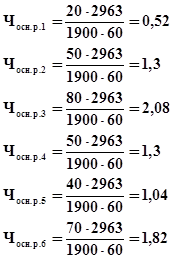

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Калькулирование себестоимости продукции

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

8. Калькулирование себестоимости продукции.

Калькулирование означает расчет себестоимости единицы продукции работ, услуг. Основное назначение калькуляции - определение нижнего предела цены.

Калькулирование себестоимости продукции осуществляется по статьям расходов, представленным в таблице 4.

Первые 6 статей расходов рассчитываются на единицу продукции прямым путем по методике, рассмотренной выше.

Расчет накладных расходов осуществляется в двух вариантах:

1. В первом варианте - накладные расходы на единицу продукции рассчитываются для условий многономенклатурного производства по формуле:

![]() руб./ед.

руб./ед.

где: kнр - коэффициент разнесения накладных расходов;

![]() - основная заработная плата производственных рабочих на единицу

- основная заработная плата производственных рабочих на единицу

продукции.

Коэффициент разнесения накладных расходов представляет собой отношение общей суммы накладных расходов к сумме основной заработной платы производственных рабочих.

![]() руб./ед

руб./ед

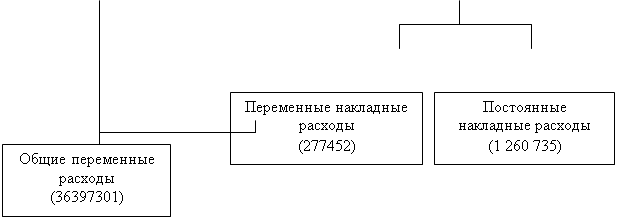

2. Второй вариант расчета накладных расходов на единицу продукции предполагает их разделение на переменные (![]() ) и постоянные расходы. Разнесение накладных расходов осуществляется пропорционально зарплате производственных рабочих (рассчитать % накладных расходов)

) и постоянные расходы. Разнесение накладных расходов осуществляется пропорционально зарплате производственных рабочих (рассчитать % накладных расходов)

![]() руб./ед

руб./ед

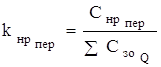

где: ![]() - коэффициент разнесения накладных расходов по переменной их части.

- коэффициент разнесения накладных расходов по переменной их части.

В свою очередь коэффициент разнесения накладных расходов определяется по формуле:

где: ![]()

![]() - общая сумма переменных накладных расходов, руб./год (см. табл.3).

- общая сумма переменных накладных расходов, руб./год (см. табл.3).

По двум вариантам расчет себестоимости продукции следует свести в таблицу 7.

Калькуляция себестоимости продукции

Таблица 7

| № п/п | Статьи расходов руб./ед. | Варианты калькуляции | ||

| 1 | 2 |

| ||

| 1 | Основные материалы | 867 | 867 |

|

| 2. | Реализуемые отходы | 29,7 | 29,7 |

|

| 3. | Основные материалы за вычетом отходов | 1054 | 1054 |

|

| 4. | Основная заработная плата | 73,52 | 73,52 |

|

| 5. | Дополнительная заработная плата | 11,02 | 11,02 |

|

| 6. | Отчисления на социальные цели | 33 | 33 |

|

| 7. | Накладные расходы | 111 | - |

|

| 8 | в т.ч. переменные накладные | - | 49,7 |

|

| 9. | Итого переменные прямые и переменные накладные расходы | - | 1056.7 |

|

| 10. | Себестоимость единицы продукции | 1282,54 | - |

|

1. Как было отмечено ранее, целью курсовой работы является определение минимального уровня цены, т.е. такого её значения, которое обеспечивает получение прибыли достаточной для выплаты заданного уровня дивидендной ставки. Этот уровень численно можно представить в виде следующего выражения:

![]() руб./ед.,

руб./ед.,

где: С - себестоимость единицы продукции, руб./ед.;

![]() - минимальный уровень рентабельности продукции, %.

- минимальный уровень рентабельности продукции, %.

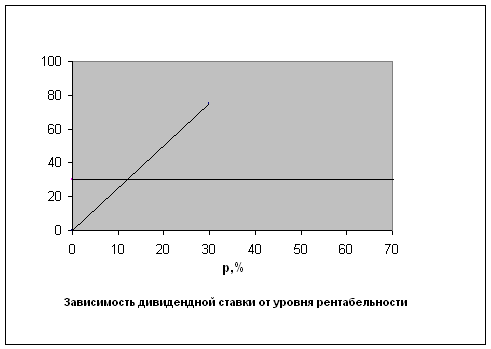

2. Минимальный уровень рентабельности позволяет установить прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены: ![]()

Минимальный уровень рентабельности и соответствующая ему минимальная цена получается графически на пересечении двух прямых:

1 - прямой, выражающей зависимость дивидендной ставки от уровня рентабельности;

2 - прямой, выражающей задаваемый уровень дивидендной ставки (Нсттр).

3. Для получения зависимости дивидендной ставки от уровня рентабельности продукции задаются произвольно два значения уровня рентабельности (на пример 20% и 40 % или 10% и 30%) и для этих значений определяются два уровня цен:

руб./ед,

руб./ед,

где ![]() - задаваемый уровень рентабельности, %

- задаваемый уровень рентабельности, %

а) r=20% Ц=1282,54×1,2=1539 руб./ед.

б)r=40% Ц=1282,54×1,4=1795,5 руб./ед.

4. Для выбранных двух значений рентабельности и соответствующих им цен определяются выручка Qрл и прибыль от реализации продукции Прл

![]() руб./год

руб./год

![]() руб./год

руб./год

а) Qрл=8147466 руб./год Прл=1357699.2 руб./год

б) Qрл=9505377 руб./год Прл=2715610.2 руб./год

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев