Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Определение минимального объема продаж

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

10. Определение минимального объема продаж.

1. Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты. Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

2. В условиях одно-номенклатурного производства:

ед./год, где: Qкр - критический объем производства продаж в натуральных единицах, ед./год;

ед./год, где: Qкр - критический объем производства продаж в натуральных единицах, ед./год;

Спост - постоянные затраты Спост =324403 руб./год;

Ц - цена единицы продукции (Ц = Цmin =1378.7) руб./ед.;

Спер - переменные затраты (прямые и накладные), Спер= 1056.7 руб./ед.

Qкр =1007 ед.

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами:

|

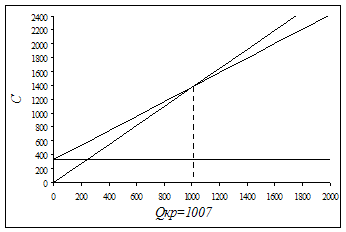

а) Точка минимального объема находится пересечением прямых Qрл=Ц×Q=1.37*Q и С= Спост + Спер × Q= 324.4 + 1.05 × Q.

Рис.4. Зависимость затрат и выручки от объема продаж.

|

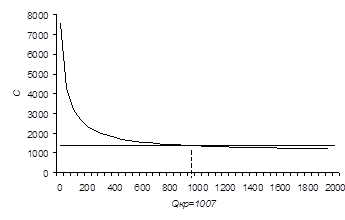

б) Пересечение прямой С=Цmin=1378.7 руб./ед. и кривой С=Спер+Спост/Q

Рис.5. Зависимость затрат и цены от объема продаж

3. В условиях многономенклатурного производства

где: kпер - удельный вес переменных расходов в выручке от реализации продукции.

В курсовой работе величину kпер можно принять как отношение удельных переменных расходов к цене продукции. kпер=0,77

Выражение (1-kпер) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

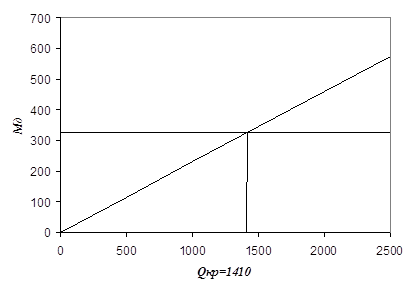

Q¢кр = 1410 шт..

Получаемое по формуле (см. выше) выражение представляет собой точку безубыточности в стоимостной форме, т.е. минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль.

Эту точку можно получить графическим путем, пересечением двух прямых:

|

Мд=(1-kпер) Qрл и С=Спост= 324,4 тыс. руб.

Рис.6. Зависимость маржинального дохода (Мд) от объема реализованной продукции

4. Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности.

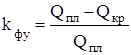

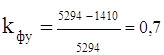

В относительном выражении рассчитывается коэффициент финансовой устойчивости (kфу):  ,

,

где: Qпл - соответственно планируемый объем продаж (в физическом либо денежном выражении);

Qкр - точка безубыточности (в соответствующих единицах).

Чем больше значение коэффициента kфу, тем устойчивее финансовое положение предприятия.

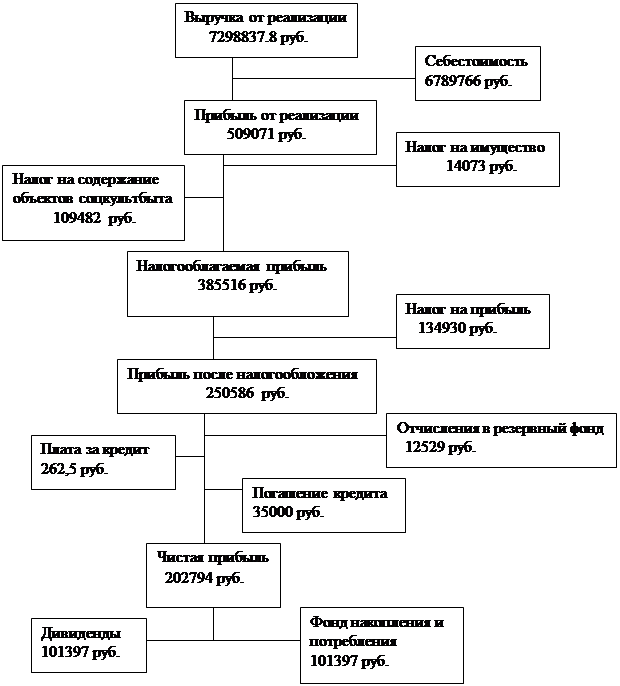

Схема 3. Схема распределения прибыли исходя из Цmin=1378.7 руб./ед.

11. Исследование точки безубыточности.

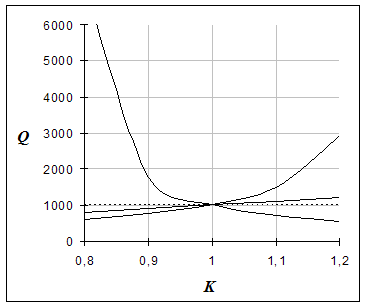

Поскольку в реальных условиях все параметры имеют определенный диапазон плавания, то ниже рассмотрим какое влияние на обьнм реализации оказывает изменение (Спост, Спер, Ц).

Для этого введем коэффициент k(0,8-1,2) для каждого изь параметров

Qкр = f (Ц) k Ц(0,8-1,2)

Qкр = f (Спост) k Спост(0,8-1,2)

Qкр = f (Спер) k Спер(0,8-1,2)

Согласно аоэффициенту заполняем таблицу:

Таблица 9

| Qкр ед/пер | |||||

| 0,8 | 0,9 | 1 | 1,1 | 1,2 | |

| Изменение цены | 1102,9 | 1240,8 | 1378,7 | 1516,6 | 1654,4 |

| Изменение Спост | 259522 | 291962 | 324,4 | 356843 | 389283 |

| Изменение Спер | 845,3 | 951 | 1056,7 | 1162,4 | 1268 |

|

Рис.4. Зависимость Qкр от изменения параметров.

Анализ графика показывает изменение объема Qкр в значительной степени зависит от Спер, Ц. Изменение цены в сторону уменьшения до ≈ 1200 руб. вполне реально компенсировать за счет объема продаж. Увеличение цены даст не достаточно ярко выраженное снижение объема реализации. Qкр от Спост практически не зависит. Увеличение переменных издержек ≈ 1180 руб. достаточно легко компенсируются объемом продаж ≈ 1600 ед. Уменьшение переменных издержек влияет на Q в несколько большей степени, чем Спост.

Выводы: в наибольшей степени на Qкр влияет цена товара, из этого и следует исходить при составлении плана на предстоящий период.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев