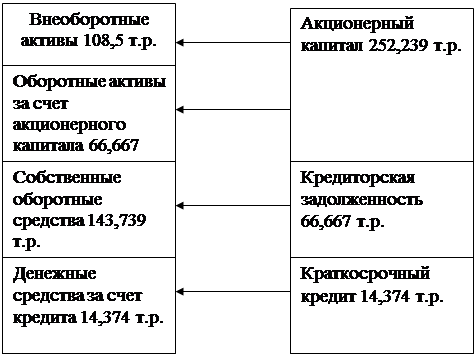

Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

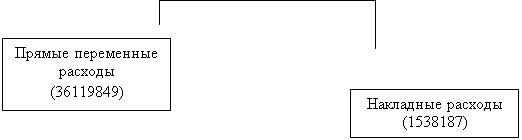

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Накладные расходы

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

6.1.2. Накладные расходы.

Накладные расходы включают расходы по содержанию и эксплуатации оборудования, управлению предприятием, по реализации продукции и пр., это расходы которые относятся к деятельности предприятия в целом, которые не могут быть непосредственно отнесены на ту или иную продукцию, изготовляемую на предприятии.

В первом приближении накладные расходы включают в себя следующие затраты:

– амортизация основных фондов предприятия;

– амортизация нематериальных активов;

– арендная плата помещений;

– отчисления в ремонтный фонд;

– вспомогательные материалы на содержание оборудование;

– затраты на электроэнергию;

– износ инструмента;

– заработная плата вспомогательных рабочих;

– отчисления на социальные цели вспомогательных рабочих;

– заработная плата административно-управленческого персонала

– отчисления на социальные цели административно-управленческого персонала;

– командировочные расходы;

– представительские расходы;

– на рекламу;

– налоги на пользование автомобильными дорогами;

– плата за кредит;

– прочие расходы.

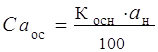

Амортизация основных средств (Саос)

, руб./год

, руб./год

где Косн – суммарная стоимость основных средств (технологическое и

вспомогательное оборудование, производственный и хозяйственный инвентарь),

aн – норма амортизационных отчислений (применяется линейный метод

начисления амортизации с aн =15%).

Саос=182.52×0,15=27378 руб./год

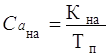

Амортизация нематериальных активов (Сана)

, руб./год

, руб./год

где Кна – стоимость нематериальных активов (Кна = 10 тыс. руб.),

Тп – период полезного использования нематериальных активов, срок списания

нематериальных активов Тп »5 лет.

Саос=10000/5 = 2000 руб./год

Арендная плата (Сап)

Сап= Sзд × Цап, руб/год

где Sзд – суммарная арендуемая площадь здания (включая производственную и

под офис),

Цап – арендная плата за 1м2, (Цап=500 руб./ м2 в год).

Сап =108×500=54000 руб./год

Отчисления в ремонтный фонд (Срф)

![]() руб./год,

руб./год,

где: Ко - стоимость оборудования (технологического и вспомогательного)

Ко=152,1 тыс.руб. ;

kрем - коэффициент, учитывающий отчисления в ремонтный фонд (![]() »0,1).

»0,1).

Срф= 152100×0.1=15210 руб./год

Вспомогательные материалы на содержание оборудования (Свм)

Вспомогательные материалы на содержание оборудования составляют 2-3% от стоимости оборудования

![]() руб./год,

руб./год,

где kвм - коэффициент, учитывающий затраты на вспомогательные материалы

(kвм » 0.03).

Свм= 152100×0,03 = 4563 руб./год

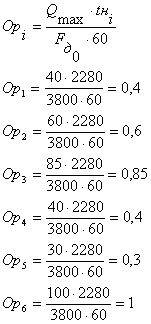

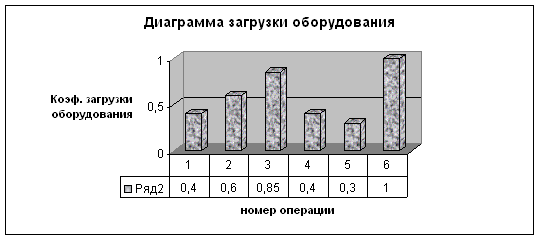

Затраты на силовую электроэнергию (Сэс)

Эти затраты приближенно можно рассчитать по следующей формуле:

руб./год,

руб./год,

где: m - количество операций технологического процесса;

Ni - установленная мощность электродвигателей оборудования, занятого

выполнением i-ой операции (соответственно: 5; 7; 6; 8; 4; 7 квт);

Fо - годовой фонд времени работы оборудования, час/год (Fдо =3750 час/год);

kзi - коэффициент, учитывающий загрузку оборудования;

kо - коэффициент, учитывающий удельный вес основного времени в норме

времени на выполнение операции (в среднем по каждой операции – kо » 0,7);

kN - коэффициент, учитывающий использование электродвигателей по мощности

(по каждой операции – kN » 0,7);

Цэл - цена электроэнергии за 1 квт/час (Цэл =0,4 руб. за квт/час).

Сэс =3750×0,7×0,7×0,4×(5×0,8+7×1+6×0,65+8×0,45+4×0,35+7×0.8)=18742,5 руб./год

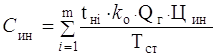

Износ инструмента (Син)

руб./год

руб./год

где: tнi - норма времени на выполнение i-ой операции;

Тст - средняя стойкость инструмента, мин./срок службы (Тст » 300 мин.);

Цин - средняя цена единицы инструмента (Цин»30 руб./ед.);

Qг - годовой объем производства, 5294 ед./год.

Син =0,7×5294×30×(35+85+55+40+30+70)/300=116732.7 руб./год

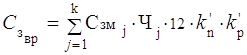

Заработная плата вспомогательных рабочих (![]() )

)

, руб./год

, руб./год

где: k - количество профессий вспомогательных рабочих;

Чj- численность рабочих по соответствующей профессии;

Cзм - месячная тарифная ставка рабочего соответствующего профессии (кладовщик-

грузчик – 600 руб., слесарь-уборщик – 500 руб.);

k'п - коэффициент, учитывающий премии и доплаты для вспомогательных рабочих

(k'п =1,3);

k'р - коэффициент, учитывающий районный коэффициент (k'р = 1,3).

![]() руб./год

руб./год

Отчисления на социальные цели вспомогательных рабочих

Эти отчисления составляют 39 % от зарплаты вспомогательных рабочих, то есть:

![]() руб./год

руб./год

![]() руб./год

руб./год

Заработная плата труда административно-управленческого персонала служащих (![]() )

)

руб./год,

руб./год,

где: Cзj - месячный оклад работника административно-управленческого персонала;

Чауп j - численность работников административно-управленческого персонала

по соответствующей должности (в данной работе по каждой должности по одному

человеку).

| Должность | Оклад (Cзj) руб. |

| Директор | 1500 |

| Коммерческий директор | 1000 |

| Бухгалтер | 900 |

| Секретарь- референт | 600 |

![]() руб./год

руб./год

Отчисления на социальные цели административно-управленческого персонала.

![]() руб./год

руб./год

![]() руб./год

руб./год

Командировочные расходы (Ском)

Эти расходы можно принять приблизительно 10% от заработной платы административно-управленческого персонала.

![]() руб./год

руб./год

Ском = 6240 руб./год

Представительские расходы (Спред)

Это расходы на ведение переговоров, организацию встреч, заключение договоров; ориентировочно можно принять на уровне 0,2% от стоимости реализованной продукции.

![]() руб./год

руб./год

где Qрл - выручка от реализации продукции.

Затраты на рекламу (Срекл)

Затраты на рекламу составляют 1% от объема реализации.

![]() руб./год,

руб./год,

Срекл =0,01×4593159.1=45931.5 руб./год

Налоги на пользование автомобильными дорогами (Снд)

![]() руб./год

руб./год

Снд =0.025×4593159.1=114828.9 руб./год

Плата за краткосрочный кредит (![]() )

)

В себестоимости продукции отражается плата за кредит в пределах ставки ЦБ (центрального банка) плюс 3%. Оставшаяся часть платы за кредит должна возмещаться за счет прибыли. Таким образом, в себестоимости продукции должно быть отражено:

руб./год

руб./год

где: Ккр - сумма кредита (Ккр =35000 руб.);

iкр - годовая процентная ставка за кредит (iкр=58%);

Ткр - срок взятия кредита (Ткр = 1 месяц).

Скр=1691.6 руб./год

Т.к. плата за кредит осуществляется по 70% , а за счет себестоимости - 58% (+3%), то следовательно 9% - из прибыли.

Прочие расходы (Спр)

Прочие расходы включают в себя услуги сторонних организаций, оплату услуг связи, банка, канцелярские расходы и т.д.

В этой работе эти расходы можно принять в размере 10% от суммы накладных расходов, рассчитанных выше.

Спр=534248,2×0,1=53424,8 руб.

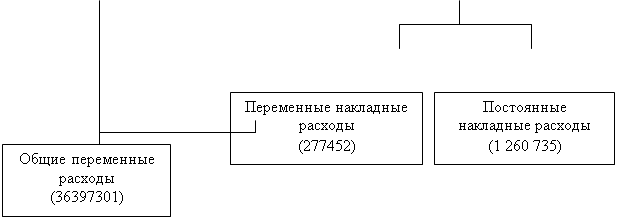

На основе выполненных расчетов составляется сводная смета накладных расходов, с подразделением затрат на переменные и постоянные и отнесением их к соответствующему элементу. Форма таблицы приводится ниже.

Таблица 3 Смета накладных расходов

| № п/п | Наименование затрат | Сумма руб. | В том числе | Группировка затрат по элементам | |

| постоянные расходы | переменные расходы | ||||

| 1 | Амортизация основных средств | 27378 | 27378 | - | амортизация |

| 2 | Амортизация нематериальных активов | 2000 | 2000 | - | прочие расходы |

| 3 | Арендная плата | 54000 | 54000 | - | прочие расходы |

| 4 | Отчисления в ремонтный фонд | 15210 | 15210 | - | прочие расходы |

| 5 | Вспомогательные материалы | 4563 | 2282 | 2282 | материальные затраты |

| 6 | Затраты на силовую энергию | 18742,5 | - | 18742,5 | материальные затраты |

| 7 | Износ инструмента | 116732.7 | - | 116732.7 | материальные затраты |

| 8 | Зарплата вспомогательных рабочих | 22308 | 22308 | - | оплата труда |

| 9 | Отчисления на социальные цели вспомогательных рабочих | 8700 | 8700 | - | отчисления на социальные цели |

| 10 | Зарплата административно-управленческого персонала | 62400 | 62400 | - | оплата труда |

| 11 | Отчисления на социальные цели административно-управленческого персонала | 24336 | 24336 | - | отчисления на социальные цели |

| 12 | Командировочные расходы | 6240 | 6240 | - | прочие расходы |

| 13 | Представительские расходы | 9186 | 9186 | - | прочие расходы |

| 14 | Затраты на рекламу | 45931.5 | 45931.5 | - | прочие расходы |

| 15 | Налоги на пользование автомобильными дорогами | 114828.9 | - | 114828.9 | прочие расходы |

| 16 | Плата за краткосрочный кредит | 1691.6 | 1691.6 | - | прочие расходы |

| 17 | Прочие расходы | 53424.8 | 42739.8 | 10685 | прочие расходы |

| Итого | 587673 | 324402.9 | 263270.1 | ||

Любая фирма стремится получить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по разному реагируют на изменение объема производства. Это относится, в первую очередь, к расходам на оплату труда обслуживающего персонала и оплату труда производственных рабочих. Поэтому “совокупные общие затраты” делятся на - “постоянные” и “переменные”.

- переменные, изменяются с изменением объема производства;

- постоянные, в краткосрочном плане остаются неизменными.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев