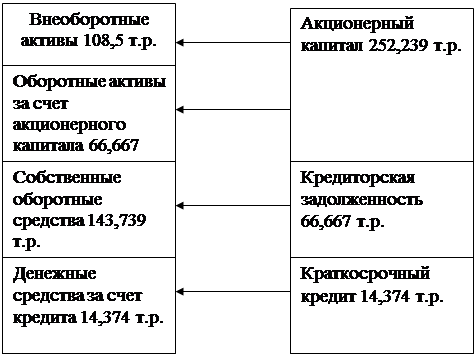

Определение внеоборотных активов

Определение стоимости хозяйственного и производственного инвентаря

Определение потребности оборотных средств в производственных запасах

Акционерный капитал

Определение численности работающих на предприятии

Прямые затраты

Накладные расходы

Сводная смета затрат на производство продукции

Калькулирование себестоимости продукции

Определение налогооблагаемой прибыли

Определение минимального объема продаж

Экономические показатели предприятия

Навигация

Определение численности работающих на предприятии

Экономическое обоснование создание малого предприятия акционерного типа

65651

знак

23

таблицы

8

изображений

5. Определение численности работающих на предприятии.

Расчет численности работников предприятия используется в курсовой работе для определения затрат по заработной плате и производительности труда.

Нам потребуются:

Основные производственные рабочие

Вспомогательные рабочие:

– кладовщик

– грузчик

Административно-управленческий персонал и служащие:

Списочная (с учетом плановых невыходов) численность основных работающих, определяется на основе трудоемкости работ по каждой операции:

|

Где Fргодовой фонд времени работы рабочих (Fр=1850).

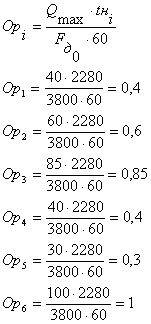

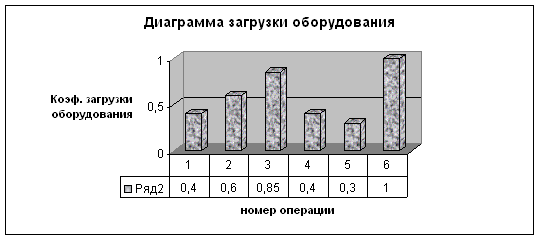

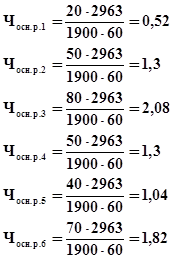

Определим списочную численность по каждой операции.

![]()

![]()

![]()

![]()

![]()

![]()

Итого основных рабочих:14,99»15 человек

Вспомогательные рабочие определяются либо по рабочим местам, либо по нормам обслуживания.

В нашем случае некоторых рабочих определим по своим рабочим местам кладовщик-грузчик, слесарь-уборщик. Итого: 2 человека.

Численность административного персонала определяется путем разработки штатного расписания, в котором указывается состав и численность административно-управленческого персонала, а также оплата труда по каждой должности.

Должен быть директор, бухгалтер-экономист, секретарь-референт, коммерческий директор. Итого: 4 человека.

Всего: 21 человек.

6. Определение сметы затрат на производство и реализацию продукции.

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации.

Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Основными группами затрат являются группы по “экономическим элементам” и “статьям затрат”. Это объясняется тем, что на основе этих групп разрабатываются важнейшие документы: смета затрат на производство и калькуляция себестоимости по отдельным видам продукции.

Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием (что и в каком объеме вошло в себестоимость) группируются по экономическим элементам.

В нашей работе мы будем рассматривать группу по “статьям расходов”. Смета затрат является важным документом, определяющим эффективность работы предприятия. Она разрабатывается для определения суммарных расходов на производство и реализацию продукции. По размеру затрат, отражаемых в смете определяют прибыль предприятия и размер накладных расходов.

В курсовой работе смета затрат сначала разрабатывается по статьям расходов, а затем сводится по элементам.

6.1. Состав затрат для составления сметы.

С целью контроля за затратами по местам их формирования, направлениям и определения затрат в расчете на единицу определенного вида продукции применяется классификация затрат по статьям затрат.

Смета затрат включает следующие статьи:

– основные материалы;

– реализуемые отходы;

– основные материалы за вычетом отходов;

– основная заработная плата производственных рабочих;

– дополнительная заработная плата производственных рабочих;

– отчисления на социальные цели производственных рабочих;

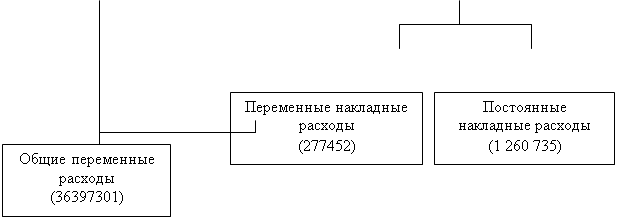

– накладные расходы.

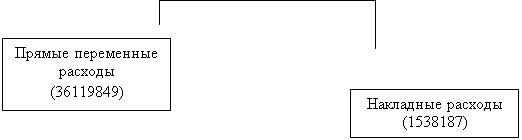

Первые шесть статей расходов относятся к прямым затратам. Отличительная их черта, что они могут быть непосредственно отнесены на изготовляемую продукцию и потому рассчитываются как на весь объем производимой продукции, так и на единицу отдельных видов продукции.

Остальные расходы (неучтенные в прямых затратах) образуют косвенные расходы. Эти расходы относятся на весь объем производимой продукции. Отнесение их на конкретную продукцию может быть осуществлено лишь косвенным путем. Как известно к косвенным расходам относятся расходы на содержание и эксплуатацию оборудования ( РСЭО ). Общепроизводственные, общехозяйственные и коммерческие расходы, получили название накладных расходов - расходы не связанные с технологическим процессом, а связанные с деятельностью предприятия в целом.

Похожие работы

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... теоретического материала и получение практических навыков самостоятельного расчета. Целью расчета является выявление приемлемых условий, при достижении которых можно говорить о целесообразности создания предприятия. Эти условия выражаются в следующем: 1. Нахождение минимальной цены, достаточной для получения прибыли, чтобы выплатить необходимые дивиденды. 2. Определение минимального ...

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

0 комментариев