История пластиковых карточекв России

Пластиковая карта как платежный инструмент

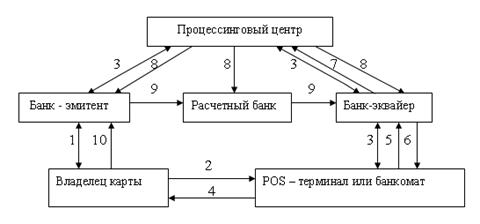

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

История пластиковых карточекв России

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

1.1. История пластиковых карточекв России

Западные и российские банки, работающие с пластиковыми картами, идут по пути диверсификации, т.е. они выпускают и обслуживают карты международных, национальных и локальных систем.

Карты международных систем появились в СССР еще в 1969 году. Но это были карты, эмитированные зарубежными компаниями и банками. В Советском Союзе начала создаваться сеть предприятий, принимающих эти карты в качестве платежного средства. В 1969 году Diners Clubи American Express подписали с Госкоминтуристом СССР первое агентское соглашение на обслуживание в СССРкарточек этих платежных систем. В 1974 г. аналогичное соглашение было заключено с VISA International (тогда еще BankAmericard), в 1975 г. - с EuroCard/MasterCard, в 1976 г. - с японской JCB International. С советской стороны все соглашения подписывались специально созданным при Госкоминтуристе подразделением - Всесоюзным акционерным обществом (ВАО) «Интурист», которое организовывало расчеты по пластиковым карточкам иностранных туристов и бизнесменов в валютных магазинах «Березка» и гостиницах. Необходимые торговые расчеты от имени «Интуриста» осуществлялись через Внешторгбанк СССР.

В нашей стране первые шаги по внедрению системы пластиковых карточек были сделаны в марте 1988 г., когда в Лондоне было подписано соглашение между советским бюро путешествий ВАО «Интурист» и международной организацией VISA International для стран Европы, Среднего Востока и Африки. В соответствии с соглашением «Интурист» стал членом этой международной организации, (несмотря на то, что ВАО не являлось банковским учреждением), обладающим основными (в том числе и эмиссионными) правами, а советские граждане получили возможность пользоваться кредитными карточками. Ответным шагом EuroCard (позднее Europay) International стало избрание своим членом Внешэкономбанка СССР.

Известно, что с конца 60-х гг. в нашей стране кредитные карточки использовали только иностранные туристы в качестве средства платежа. В 1988-1989 гг. Сбербанком СССР совместно с заинтересованными ведомствами была разработана концепция безналичных расчетов населения за товары и услуги на основе пластиковых карт.

Одним из крупнейших операторов, работающих с коммерческой сетью международных платежных систем (кроме American Express), является Компания объединенных кредитных карточек (КОКК), для которой чаще используется английская аббревиатура UCS (United Card Service). Это прямой наследник «Интуриста», а затем «Интуркредиткард».

Сотрудничество с международными расчетными системами предполагает членство или партнерство российских банков с соответствующими расчетными системами.

Первым советским эмитентом международных карточек был Внешторгбанк, выпустивший в 1989 году «золотые» карточки EuroCard. Их было выдано очень ограниченное количество и предназначались они для узкого круга лиц. С коммерческой точки зрения это можно считать не более, чем относительно удачным экспериментом в области карточного бизнеса.

С конца 1988 года “Виза” начала принимать в свои члены российские банки, в числе первых был принят Кредо-Банк. Кредо-Банк - первый негосударственный коммерческий банк, получивший иностранную банковскую лицензию,начал выпуск карточек “Виза” и программу выдачи наличной валюты в сентябре 1991 года. Позднее программы по выпуску карточек “Виза” начали осуществлять Мост-банк, Инкомбанк, Мосбизнесбанк, банк Менатеп и с 1994 года “Столичный банк сбережений”.

Таким образом, первым российским коммерческим банком, выпустившим собственную карточку VISA, стал Кредо-Банк. Он также вступил в ассоциацию EuroCard/MasterCard, но эмитировать эти карточки наряду с VISA так и не начал, объясняя это запретом со стороны ассоциации EuroCard/MasterCard (впоследствии Europay).

Europay начала принимать российские банки в свои члены с 1992 года. Для работы с ними был открыт офис в Москве. Была создана Ассоциация российских членов Europay, которая помогаетэффективнее решать некоторые общие для банков вопросы.

Наиболее активным членомEuropayявлялся Мост-банк, который эмитирует карточки Europay. В январе 1993 года Мост-банк объявил об эмитировании карточек VISA. За ним последовал Мосбизнесбанк, выпустивший VISA. После этого Элбимбанк, начавший выпускать золотые карточки EuroCard/MasterCard. В тот период со стороны ведущих международных платежных систем проводилась неофициальная политика по удерживанию новых российских банков от вступления в них из-за политической и экономической нестабильности, высоких темпов инфляции, кризиса неплатежей и проч. Тем не менее ситуация качественно изменилась после вступления в 1993 году в систему VISA КБ «Инкомбанк», начавшего агрессивную кампанию, сопровождаемую значительным снижением тарифов. Параллельно шло и расширение сети обслуживания международных карточек, в основном за счет увеличения числа пунктов выдачи наличной валюты, поскольку только этот вид услуг тогда был разрешен российским коммерческим банкам.

Заметным событием на рынке карточек стало создание компании «Diners Club – Россия», российским учредителем, а впоследствии и расчетным банком которой стал «Империал».

С целью расширения спектра услуг, предоставляемых своим клиентам, и в условиях препятствий со стороны соответствующих ассоциаций некоторые банки пошли по пути подписания агентских соглашений с зарубежными финансовыми институтами, то есть начали предлагать своим клиентам карточки, эмитируемые иностранными банками. До сих пор остаются сомнения в правомерности такой деятельности, прежде всего с точки зрения внутренних правил самих VISA и Europay.

Международные карточки, выпускаемые и обслуживаемые российскими банками, имеют достаточно ярко выраженную российскую специфику. Об этом говорят фактическое отсутствие карточек кредитного типа, практика применения страховых депозитов и др.

К началу 1995 г. около 20 российских банков являлись членами Visa International. Банков - членов Europay больше - их 42. При этом число банков, реально приступивших к выпуску карт той или иной системы, не превышало 7. [7, с. 519-525]

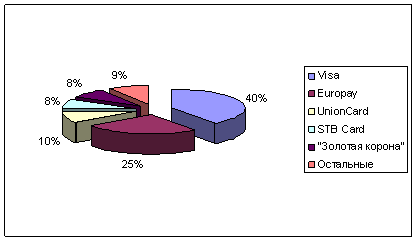

Наряду с рынком международных карточек появился рынок чисто российских межбанковских платежных систем, основанных на пластиковых картах. Межбанковские системы объединяют несколько банков (иногда более сотни), самостоятельно ведут процессинг операций. Они более крупные по числу держателей карточек и развитию приемной сети, условия вступления в них проработаны, прежде всего, с учетом интересов банков-участников. Крупные банки могут участвовать в создании межбанковских платежных систем.Средним и мелким банкам, желающим начать бизнес на рынке пластиковых карт без существенных первоначальных затрат, наиболее эффективно заняться эмиссией или обслуживанием уже существующих карточек. Были созданы российские межбанковские платежные системы, такие как «STB Card», «Union Card», «Золотая корона».

Первой была основана в 1992 году STB Card. Основная цель АО «STB Card» - совершенствование денежного обращения в России на основе единой системы электронных безналичных расчетов по банковским карточкам, которая дает возможность пользоваться этим средством платежа не только на всей территории нашей страны, но и за ее пределами. Ее основная особенность - полное соответствиемеждународным стандартам. [29]

В апреле 1993 года Автобанком и Инкомбанком была учреждена компания Union Card, соучредителями которой при перерегистрации стали еще некоторые российские банки. АОЗТ «Union Card»выполняет одновременнофункции процессинговой компании, разработчика программного обеспечения, поставщика оборудования. [30]

Что касается расширения сферы действия этих платежных систем за пределы Москвы, то и здесь прослеживаются аналогичные шаги. В обеих системах создаются или уже начали действовать региональные процессинговые центры в некоторых городах России. По темпам создания сети процессинговых центров система Union Card значительно опережала систему STB Card, т.к. она ориентировалась на существенно более дешевое программное обеспечение.

Активно на российском рынке внедрялись системы, основанные на новых картах. Пожалуй, наиболее известной является платежная система «Золотая корона», созданная Сибирским торговым банком и использовавшая технологию и аппаратные средства западных фирм, но собственное программное обеспечение. «Золотая Корона» - первая общероссийская межрегиональная система расчетов по банковским смарт-картам. Карточки «Золотой Короны» универсальны, их используют для выдачи зарплаты, как корпоративную карточку, для начисления пенсий, как сберегательную книжку, как средство расчетов в магазинах, для оплаты оптовых поставок товаров. [28]

На чиповую технологию ориентировались Сбербанк России, Промстройбанк и Агропромбанк, подписавшие осенью 1994 года соглашение, предусматривающее координацию деятельности в этом направлении. Но благодаря разветвленной сети филиалов и отделений, каждый из этих гигантов способен эмитировать для своих клиентов сотни тысяч, если не миллионы карточек. Если упомянутое соглашение будет выполняться, и карточки этих банков начнут работать по единой технологии и в едином формате, то возникнет новая, очень мощная российская система.

Сходную декларацию подписали четыре московских банка: Московский банк реконструкции и развития (МБРР), Московский кредитный банк, Риккбанк, «Оптимум» и российская компания «Скантек», которая является разработчиком карточных программ, основанных на чиповой технологии. Вообще, следует отметить, что в последнее время заметна тенденция к объединению карточных программ. Так, банк «Оптимум», реализуя самостоятельную программу чиповых карточек, совместил ее с системой STB Card, работающей на магнитной полосе. Еще ранее в платежную систему STB Card влилась самостоятельная карточная программа Элексбанка.

К сожалению, данные шаги теперь могут представлять только исторический интерес ввиду прекращения операций этими банками в связи с экономическими затруднениями, потому как понимание важности контроля финансовых рисков для платежных карточных систем в России пришло слишком поздно. Недооценивалась, прежде всего, зависимость банков-членов системы. Финансовая надежность расчетного банка системы является просто решающим фактором.

В 1994-1995 гг. стали также популярными совместные карточные программы, как в системе Union Card, так и STB Card. Первые проекты были осуществлены вместе со страховыми компаниями и зарекомендовали себя довольно эффективными, поскольку оказались выгодными для всех участников. Разрабатывались совместные карточные программы с коммерческими торговыми компаниями, имеющими разветвленную сеть магазинов и группу относительно постоянных клиентов. Совместные карточные программы не являются чисто российским изобретением, они давно уже реализуются на Западе и считаются одним из наиболее перспективных направлений бизнеса. Последний факт, как и многие другие, свидетельствует, что российский рынок является «испытательным полигоном», на котором будут «обкатываться» наряду со старыми и наиболее передовые идеи и технологии.

Мировой опыт показывает, что в каждой стране наряду с международными успешно действуют локальные платежные системы. Наиболее сильные из них успешно сотрудничали с международными. Однако предсказать, что произойдет с той или иной действующей российской платежной системой в будущем практически невозможно. Наиболее жизнеспособной окажется та система, которая будет иметь разветвленную сеть обслуживания в регионах, где проживает большинство населения страны.

Перед каждым банком, решившим заняться «карточным» бизнесом, - два пути развития. Первый путь - это предоставление все более широкого спектра услуг узкому кругу клиентов - обладателям значительных сумм инвалюты. Второй путь - ориентация на широкий круг лиц, которым карточки облегчили бы пользование российскими рублями, включая не очень большие суммы, прежде всего внутри страны. Этому пути соответствует выпуск банками (и другими субъектами экономики) собственных рублевых карточек.

Надо, впрочем, иметь в виду, что указанные два пути не могут быть абсолютно изолированными: международные карточки можно продавать и за рубли (с последующей конвертацией), а карточки отечественных систем совсем не обязательно должны ограничиваться территорией России и рублевыми операциями.

Таким образом, на российском «пластиковом» рынке действуют одновременно две группы систем - зарубежные (международные) и отечественные. Последние, пока отнюдь, не занимают доминирующего положения. [22, с. 524-525]

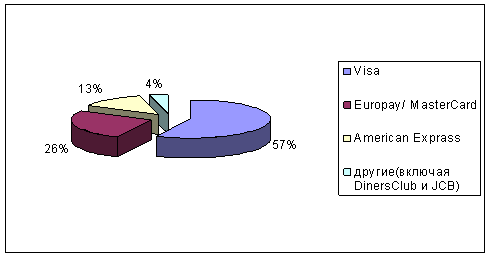

В 1996 году российские банки выпустили всего 301 тысячу карт международной платежной системы VISA International, около 292 тысяч картEuropayInternational и всего 666 карт DinersClub International. Число банков, выпускающих карты Europay, в 1996 году составило 54. Карты VISAв том же 1996 году выпускали12 российских банков, акарты Diners Club - 3. [20, с. 47]

Резкий рост выпуска пластиковых карточек пришелся на предкризисное время - 1997-й и первую половину 1998-го года. Так, с 1996 по 1998 год объем выпуска карточек VISA вырос в 3 раза - до 1,199млн. штук, карт Europayв 5 раз - до 1,576 млн., карт Diners Club International почти в 2 раза - до 1035 штук. [20, с. 47]

Августовский кризис 1998 г. коренным образом изменил ситуацию на рынке розничных банковских услуг России. Основные игроки из числа коммерческих банков - Инкомбанк, СБС-Агро,Российский кредит и ряд других банков - были вынуждены уйти с рынка пластиковых карт, оставив его на попечительство Сбербанка,Альфа-банка, Автобанка. Получилась ситуация, когдакарточки существуют, официально срок их действия не закончился, деньги на спецкартсчете присутствуют, а расплачиваться имиза товары и услуги нельзя. Держатели банковых карт могли обслужиться только в банке-эмитенте. Пластиковая карта не предоставляла никакого удобства пользования, фактически картастала куском бесполезного пластика. Интенсивное развитие рынкабанковских карт на некоторый период времени был приостановлен. В 1999 году объем средств, проходивших по картам ведущих международных платежных систем, снизился по сравнению с предыдущим годом вдвое и составил чуть более 1 млрд. долларов. [20, с. 47]

На сегодняшний день наблюдается рост спроса на банковские карты. Ведущие позиции занимают Автобанк, Альфа-банк, Сбербанк, Промышленно-строительный банк (Санкт-Петербург). Современное состояние рынка банковских карт рассмотрено в 3-й главе.

Похожие работы

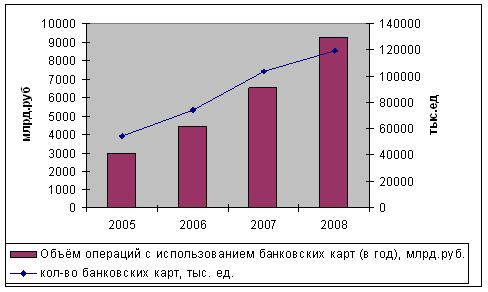

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев