История пластиковых карточекв России

Пластиковая карта как платежный инструмент

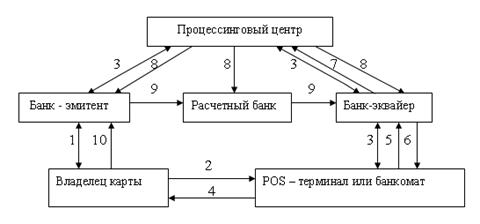

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

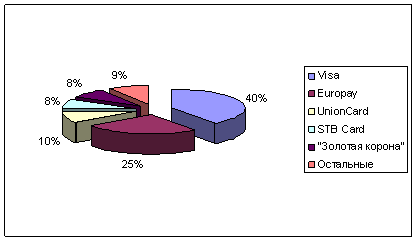

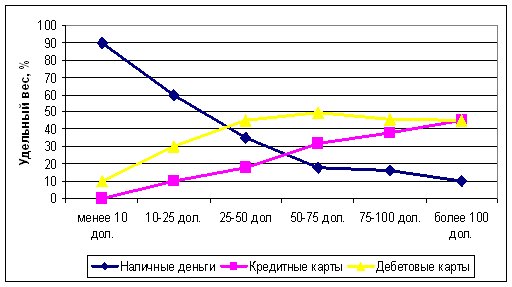

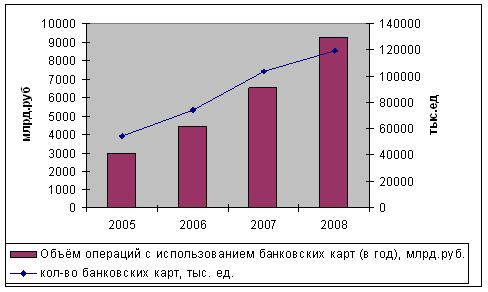

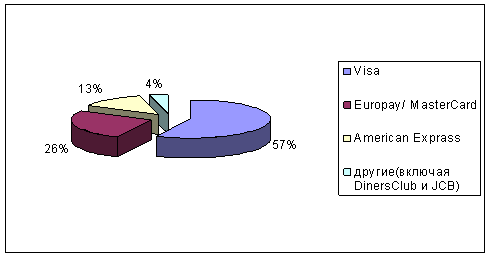

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Авторизация

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

2.2.2. Авторизация

Авторизация - разрешение, которое должен получить сотрудник пункта обслуживания при проведении операции с использованием платежной карты.

Проводитсяавторизация в случаях: когда сумма покупки товара по банковской кредитной карте превышает разовый лимит на сумму одной покупки, или когда клиент при оплате покупки использует магнитную карту. На карте не хранится информация о состоянии счета клиента, поэтому прежде чем принять ее в оплату за товары, продавец проводит авторизацию. Авторизация может быть голосовая, для этого работник торговлинепосредственно связывается с банком-эквайером (или эквайер-центром) по телефону и передает данные устно, либо эта процедура осуществляется в автоматическом режиме с помощью POS-терминала. Эквайер осуществляет маршрутизацию транзакции, которая в конечном итоге попадает в центр, уполномоченный на авторизацию данной транзакции.

В международной практике таким центром обычно является сам банк-эмитент. Однако эмитент может на постоянной основе делегировать права на проведения авторизации какому-либо процессинговому центру или даже банку-эквайеру.

При принятии решения центр авторизации руководствуется данными, поступившими от точки обслуживания, а также имеющейся в базе данных информацией о держателе карточки, его лимитах, совершенных сделках и проч. Если сумма сделки и другие ее параметры не противоречат установленным лимитам и ограничениям, то решение об осуществлении сделки принимает центр авторизации. В противном случае пытается связаться с банком-эмитентом.Если это оказывается невозможным, то транзакция отклоняется.

При достижении авторизуемой транзакцией ЭВМ, содержащей данные о лимитах держателя соответствующей карточки, проверяется, не занесена ли обслуживаемая карточка в стоп-лист. Есликарточка не блокирована, то, исходя из суммы сделки, величины остатка лимита определяется возможность платежа по карточке. Если платеж возможен, то транзакция утверждается, и остаток лимита уменьшается на сумму сделки. Ответом на запрос при голосовой авторизации является сообщение кода авторизации. Удостоверившись, что сделка может быть совершена, продавец оформляет чек (слип), перенося на него данные с карточки,используя импринтер, ина чек обязательно наносится код авторизации, так какпри отсутствии кода чек не будет принят к оплате банком-эквайером.

В автоматическом режиме POS-терминалу отдается команда на фиксацию транзакции и распечатку чека.

Ответственность перед торговой точкой по возмещению стоимости сделки несет банк-эквайер, при нарушениях правил авторизации платежная система вправе не возмещать эквайеру сумму сделки.

Приведеннуюпроцедуру авторизации, обычно, называют on-line авторизацией, т.е. клиент ждет. [21, с. 112]

Режим on-line имеет свои преимущества. Банк-эмитент, обрабатывая транзакции в реальном масштабе времени, имеет возможность управлять счетами держателей карточек; оперативно блокировать карточки и счета. Для держателей карточки сокращается промежуток времени между внесением средств на счет и поступлением их в базу данных банка; появляется оперативная возможность блокировки карточки при ее хищении или утрате.

К недостаткам этой схемы можно отнести следующее: авторизация в режиме on-line происходит долго, и повышается себестоимость операций; сохранение промежуточного бумажного носителя информации; реальное списание средств происходит позже оформления сделки.[21, с. 112]

А также подсоединение может быть затрудненоили невозможно вследствие плохой работы телекоммуникационных систем, их слабого развития. Кроме того, например, при возникновении неисправности в центральном компьютере или на телефонной станции, все транзакциина всех пунктах продаж будут остановлены до устранения проблемы.

Выход состоит в изменении технологии авторизации таким образом, чтобы исключить необходимость on-line сеанса и осуществлять авторизацию в off-lineрежиме. Проведениеавторизации в off-lineрежиме возможно с использованием смарт-карт. Действительно, смарт-карты обладают достаточным объемом памяти (несколько килобайт)для хранения данных о текущем состоянии платежного лимита и некоторого количества последних транзакций. Кроме того, наличие перезаписываемой памяти карт делает возможным контролировать уменьшение лимита в результате авторизации («дебетование» карточки); восстановление лимита на карточке («кредитование карточки»). Наличие на карте специальных защищенных зон памяти и криптографических средств обеспечивают высокий уровень безопасности карт.

В принципе, карты с магнитной полосой допускают возможность подобного использования. Однако малая емкость памяти (сотни байт) и, главное, слабая защищенность от несанкционированного изменения данных, записанных на магнитную полосу, делает их не пригодными для обслуживания в off-line режиме. Напротив, смарт-карты обладают всеми необходимыми предпосылками для реализации схемы обслуживания с off-line авторизацией.

Необходимо, чтобы POS-терминалы обладали некоторым «интеллектуальными» возможностями для проведения подобных операций, также памятью (внутренней и внешней) достаточно большой емкости, где можно было бы накапливать транзакцию для последующей передачи (обычно именуемой в таких случаях инкассацией) в банк-эквайер или процессинговый центр. В такой системе в память POS-терминала загружается стоп-лист, в котором фиксируются карточки, утерянные или запрещенныек приему по другим причинам, и обновление которого осуществляется с определенной периодичностью.

Для проведения авторизациикарточка помещается в считывающее устройство POS-терминала. При этом карточка и терминал, основываясь на хранящихся в них системных данных, обмениваются информацией и производят взаимное опознание. Если эта процедура завершается успешно, то держатель может вводить PIN-код, а продавец - сумму. После этого карточка проверяет, не превышен ли лимит. Если сделка осуществима, то карточка уменьшает лимит на сумму сделки, а POS-терминал фиксирует данные о транзакции. Об этом процессе условно говорят как о дебетовании карточки и кредитовании терминала, а о самой карточке в таком режиме - как об электронном кошельке. POS-терминал печатает чек, карточка изымается из терминала и возвращается держателю.

Накопленные терминалом транзакции передаются в процессинговый центр (или банк-эквайер) во время сеанса связи. Этот сеанс в зависимости от загрузки телефонной сети и доступности канала связи может либо происходить несколько раз за день, либо осуществляться в вечернее или ночное время. Более того, возможно перенесение данных и на внешние носители информации - флоппи-диск или технологическую смарт-карту, которые затем и доставляются в процессинговый центр. Возможна инкассацияна портативный персональный компьютер, с которым представитель процессингового центра или банка-эквайера объезжает торговые точки. [21, с. 113]

В такой системе не требуетсяпостоянное использование телекоммуникационных линий связи. Расчеты по карточкам не будут остановлены при неисправности центрального компьютера или других неполадках.Работающий в режиме off-line POS-терминал при отключении электричества может функционировать на запасных источниках питания.

С точки зрения клиента недостатки подобной схемы заключаютсяв следующем: увеличение срока между внесением средств на счет и поступлением их в базу данных; на сумму, прописанную на карточке, проценты не начисляются.

Системыс режимом авторизации off-line очень дороги, потому что требуют установки большого центрального компьютера и очень сложной системы переключения телефонных звонков.

Однако из-за неудовлетворительного состояния российской телефонной сети (за исключением, наиболее крупных городов), off-line вариант привлекает особенно пристальное внимание отечественных банков.

При выборе технологиивсегда следует учитывать специфику конкретных условий и факт, что обе технологии имеют свои области применения. Поэтому трудно говорить о доминировании какой-либо из этих двух технологий.

Похожие работы

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев