История пластиковых карточекв России

Пластиковая карта как платежный инструмент

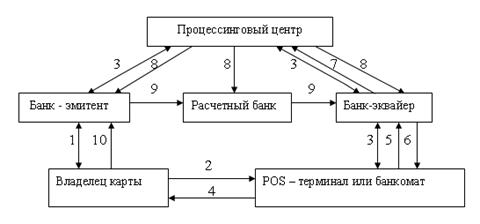

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Законодательная база по пластиковым картам

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

3.3. Законодательная база по пластиковым картам

3.3.1.Положение «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием»

В настоящее время регулирует учет, расчеты по операциям с использованием банковских карт, а также устанавливает соответствующие требования к кредитным организациям, эмитентам и эквайерам принятое Банком России Положение «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» от 9 апреля 1998 года № 23-П, в ред. Указания ЦБ РФ от 29.11.2000 № 857-У(далее- Положение).

В статье 1 данного Положения указаны используемые термины и определения, согласно которым «банковская карта – средство для составления расчетных и иныхдокументов, подлежащих оплате за счет клиента».

Согласно общим положениям данного Положения эмиссию банковских карточек на территории РФ могут осуществлять только кредитные организации - резиденты, при наличии лицензии на осуществление банковских операций, предусматривающей проведение операций по счетам указанных в ней лиц в соответствующей валюте. Распространение карточек международных платежных систем осуществляется по специальному разрешению Центрального Банка. Расчеты по операциям с использованием банковских карточек, совершаемым на территории РФ, должны осуществляться только в валюте РФ. Исключения составляют расчеты в иностранной валюте, предусмотренные действующим законодательством и нормативными актами Банка России. Валютно-обменные операции совершаются в соответствии с валютным законодательством РФ.

В Положении перечислены безналичныеоперации, которые могут осуществлять юридические лица на основе корпоративных карт, также указываются случаи получения наличных средств.

В настоящем Положении регламентируются документооборот при расчетах по операциям,а также контроль за проводимыми операциямис использованием банковских карт. Указаны счета бухгалтерского учета кредитных организаций, которые могут быть использованыдля осуществления операций по счетам юридических и физических лиц.

В случае нарушения условий Положения территориальные учреждения Банка России могут применить меры воздействия в соответствии со ст. 75 Федерального Закона «О Центральном Банке Российской Федерации (Банке России). Согласно этой статьи, в случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний Банка России, Банк России имеет право требовать от кредитной организации устранения выявленных нарушений, взыскать штраф либо ограничить проведение отдельных операций на срок до 6 месяцев. Банк России вправе отозвать у кредитной организации лицензию на осуществление банковских операций.

3.3.2. Проект Федерального Закона «Об использовании банковских карт в Российской Федерации»

14 мая 1998 года в Государственной Думе прошли парламентские слушания, на которых обсуждался проект закона «Об использовании банковских карт в Российской Федерации», подготовленный Ассоциацией российских банков и Национальной ассоциацией по платежным карточкам совместно с подкомитетом по банковскому законодательству комитета по бюджету, налогам, банкам и финансам. Закон будет регулировать правоотношения, возникающие в связи с эмиссией банковских карт, совершением операций с их использованием, а также произведением расчетов по указанным операциям на территории Российской Федерации. В законопроекте рассматриваются:

* вопросы правового регулирования использования карт;

Все правоотношения, возникающие в связи с эмиссией, использованием банковскихкарт, произведением расчетов по указанным операциям на территории России регулируются законами Российской Федерации, а также нормативно-правовыми актами Правительства Российской Федерации и нормативными актами Центрального Банка Российской Федерации. А регулирование отношений, возникающих в связи с эмиссией банковских карт и их использованием в платежном обороте, а также произведением расчетов по операциям с их использованием,на территории Российской Федерации, осуществляется договорами, заключаемыми между участниками платежных систем, и правилами платежных организаций. Расчеты в иностранной валюте по банковским картам осуществляются в соответствии с валютным законодательством РФ.

* взаимоотношения субъектов, возникающие при использовании карт;

Предоставление в пользование банковских карт должно осуществляться на основе договора, заключаемого кредитной организацией, распространяющей банковские карты, и ее клиентом в письменной форме. Такой договор является публичным договором. В договоре должны быть установлены виды операций, которые держатель карты может совершать с ее использованием, а также правила их совершения. Договор может предусматривать обязательства эмитента совершать по поручению владельца карточки действия по исполнению расчетных документов и иные действия от своего имени, но за счет клиента.

* обязательства и ответственность участников платежной системы, и порядок разрешения споров;

Кредитная организация, распространяющая банковские карты, обязана представлять клиенту информацию о возникновенииденежных обязательств по исполнению расчетных документов в порядке и в сроки, которые предусмотрены договором о предоставлении в пользование банковских карт.

Эмитент обязан временно приостановить совершение операцийс использованием банковской картой, а также принять меры к изъятию карты в случае получения заявления от клиента или держателя карты об ее утере.

Клиент несет обязанность по исполнению денежных обязательств по исполнению расчетных документов.

Согласно проекта закона, информация об участниках платежной системы является конфиденциальной и может предоставляться только самим участникам или их представителям, а Государственным органам и их должностным лицам - только по решению суда.

Споры, связанные с эмиссией, совершением операцийс их использованием, а также произведением расчетов по указанным операциям, разрешаются арбитражныморганом платежной системы,судом, арбитражным судом, третейским судом в соответствии с их компетенцией.

Отдельные статьи законопроекта посвящены эмиссии (выпуску в обращение), эквайрингу (осуществлению расчетов с продавцами товаров и услуг), деятельности по информационному и техническому обслуживанию эмиссии и (или) расчетов с использованием карт.

Кроме того, описаны права и обязанности держателей карт (юридических и физических лиц), эмитентов, процессинговых компаний и эквайеров, а также продавцов товаров и услуг.

Ряд статей проекта посвящены обязательным реквизитамплатежных карт, операциям в иностранной валюте. [5, с. 26-33]

Нет сомнения в необходимости этого закона, так как отсутствие законодательных границ позволяет не только размывать границы бизнеса, но очень часто играет на руку мошенникам, поскольку правоохранительные органы часто не могут классифицировать мошенничество.

Кроме того, усиление борьбы с мошенничеством в области пластиковых карт без участия правоохранительных органов практически невозможно, а их деятельность в значительной степени парализована отсутствием законодательства по пластиковым картам.

В настоящее время лиц, уличенных в незаконном использовании пластиковых карт, пытаются привлекать к уголовной ответственности по статье о мошенничестве. В силу ряда обстоятельств доказательство самого факта мошенничества с использованием пластиковой карты сопряжено с определенными трудностями. Известны случаи, когда лица, задержанные при попытке снять наличные деньги по поддельной карточке, отпускались по решению прокурора со следующей мотивировкой: “за отсутствием состава преступления”, т.е., иными словами, данное деяние не рассматривается как уголовно наказуемое, т.к. не предусмотрено действующим УК.

Международный опыт показывает, что принятие соответствующего уголовного законодательства существенно снижает затраты на доказательство противоправной деятельности и практически сразу дает положительные результаты, выражающиеся в существенном снижении потерь от мошенничества. Так, в Италии этот показатель после принятия нового законодательства по пластику снизился в два раза.

Международные платежные системы уже обобщили опыт зарубежных стран в этой области и подготовили свои рекомендации для стран, не имеющих национального законодательства в области пластиковых карт. Нам нужно объединить усилия для того, чтобы убедить законодательные органы в России в необходимости разработки и скорейшего принятия такого российского закона. Для этого следует использовать все имеющиеся возможности российской банковской системы, прессы правоохранительных органов.

Конечная цель законодательства, которое касается кредитных и дебетовых карточек - способствовать расследованию и преследованию в уголовном порядке преступлений властями. По этой причине любое новое законодательство должно содержать уголовные наказания, а не просто регламентирующие положения, относящиеся к коммерческому поведению. Закон должен касаться преступного поведения частных лиц и организаций.

Надо ясно дать понять любому законодательному органу, что это вопрос уголовного права, а не вопрос защиты потребителей сам по себе. Это различие имеет решающее значение в достижении конечной цели, поскольку принятие законодательства будет значительно менее ценным, если оно не будет ясно говорить правоохранительному сообществу, что законодательный орган придает постепенное значение преследованию злоупотреблений по кредитным и дебетовым карточкам. [26, с. 29-31]

Крайне необходимо обратить внимание на важность этого вида законов в конечной защите, как потребителей, так и делового сообщества. Необходимо подчеркнуть, что уголовное законодательство не заменяет коммерческое регламентирование и законы по защите потребителя, а скорее служит для усиления того и другого.

В конце 1997 г. относительно спокойная ситуация в России была нарушена действиями некой организованной группы, которая использовала специально созданное предприятие для совершения мошеннических действий с пластиковыми карточками на сотни тысяч долларов США.

В январе-феврале 1998 г. по аналогичной схеме и примерно в таких же масштабах, действовала другая преступная группировка.

В обоих случаях мошенничество было своевременно выявлено Службами безопасности банков и пресечено успешными действиями специальных подразделений органов милиции. Мошенники были схвачены, им не удалось «воспользоваться плодами трудов своих».

Общим для этих преступных группировок было то, что их организовали российские граждане, вернувшиеся в страну после длительного пребывания зарубежом, где они, очевидно, и получили первый опыт мошенничества с пластиковыми карточками.

В обоих случаях оперативное взаимодействие милиции, Служб безопасности банков ипроцессинговых центров позволило своевременно пресечь мошеннические действия и не допустить нанесения значительного ущерба платежным системам. [24, с. 83]

В последнее времявсе чащесталкиваются правоохранительные органы и Службы безопасности банков с мошенническим использованием карт международных платежных систем, украденных у наших соотечественников. Надеемся, совместные действия будут успешными и вэтом случае.

3.4.Гражданско-правовое регулирование

В Положении № 23-П отмечено, что банковская карта выдается клиенту на основании заключенного с ним договора. Положение не регулирует специальным образомотношения между держателем карточки и эмитентом. Такие отношения относятся к чисто гражданско-правовым отношениям, а регулирование таких отношений находится за пределами компетенцииБанка Россииустановленной ст.4 закона «О Центральном Банке Российской Федерации (Банке России)». К таким отношениям следует применять правовые нормы, содержащиеся в Гражданском кодексе Российской Федерации (далее ГК).

Похожие работы

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев