История пластиковых карточекв России

Пластиковая карта как платежный инструмент

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

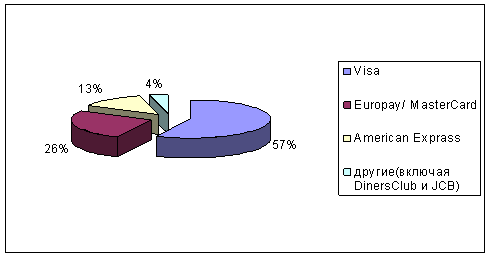

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Магазины и другие точки обслуживания

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

1.4.5. Магазины и другие точки обслуживания

Юридические отношения между банками-эквайерами и предприятиями розничной коммерческой сети строятся на основе договора. Каждая платежная система разрабатывает свои требования к такому договору. Но практика работы по эквайрингу выделила некоторые общие принципы и положения, которые обязательно должны быть учтены в договоре. Суть договора заключается в том, что банк или другой уполномоченный член платежной системы предоставляет право предприятию принимать к оплате карточки данной платежной системы с соблюдением определенных требований. В свою очередь он обязуется в установленные сроки возмещать предприятию суммы проведенных операций по карточкам данной системы, удерживая себе оговариваемую плату в виде процента от возмещаемых сумм. Все эти позиции и должны быть подробно отражены в договоре.

Договор между банком и предприятием обычно предусматривает:

* виды карточек (платёжных систем);

* перечень магазинов (точек обслуживания) данной торгово-сервисной фирмы, в которых должны приниматься карточки;

* обязательство предприятия на видном месте размещать торговый знак платежной системы, информирующий клиентов о возможности оплаты товаров и услуг карточкой;

* обязательство предприятия не устанавливать цену на товар выше, если он оплачивается карточкой, а не наличными;

* способ авторизации (с указанием основного и резервных телефонов в случае голосовой авторизации);

* авторизационный лимит, то есть минимальную сумму операции, выше которой авторизация является обязательной;

* порядок и регулярность получения стоп-листов;

* условия, на которых предприятие использует оборудование, необходимое для приема карточек и оформления операций;

* порядок и сроки доставки слипов в банк;

* сроки возмещения сумм операций предприятию;

* размер комиссии, получаемой банком, и порядок ее удержания;

* порядок возврата сумм по операциям, опротестованным системой;

* порядок изъятия карточек, способ их доставки в банк и размер вознаграждения кассиру, изъявшему разыскиваемую карточку;

* подробный порядок действий кассиров по идентификации карточек, работе со стоп-листом, авторизации, оформлению слипов, работе с оборудованием, изъятию карточек и т.п. (эти процедуры обычно выносятся в отдельную инструкцию для кассира/продавца).

Работа с предприятиями по приему карточек к оплате является сложным делом, с точки зрения организации. Сложность заключается главным образом в том, что кассиры магазинов и других коммерческих предприятий не только не подчиняются банку, но и, как правило, не имеют соответствующей подготовки для работы с банковскими карточками.

Эту проблему пытаются решить несколькими способами.Необходимо подготовить простую и доходчивую инструкцию для кассиров. Необходимо провести основательное обучение кассиров. Но, как правило, одного обучения бывает недостаточно: кассиры меняются, что-то могут забыть, время от времени желательно проводить переподготовку.

Третьим направлением работы с предприятиями является регулярная рассылка по предприятиям писем с важной новой информацией, касающейся приема карточек.

Еще одной формой работы, которая рекомендуется некоторыми платежными системами, является регулярное инспектирование торговых точек с целью выявления недостатков в обслуживании или нарушении инструкций. К сожалению, инспектированиюу нас в стране пока не уделяется должного внимания, хотя оно,по признанию многих экспертов, является очень эффективным средством не только повышения дисциплины кассиров, но иопределения тех точек обслуживания, где потенциально высок риск мошенничества.

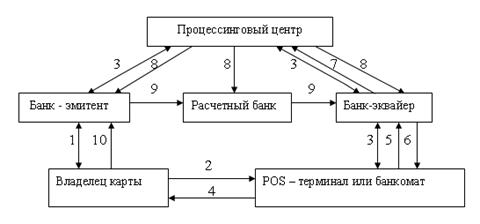

1.4.6. Процессинговый центр и коммуникации

Использование дебетовой магнитной карточки приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда.

Процессинговый центр - специализированная сервисная организация - обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных.Для этого центр ведет базу данных, которая, в частности, содержит данные о банках - членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию, а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Еще один источник сообщений - электронные документы, которыми обмениваются банки-участники с расчетным банком, а, возможно, и друг с другом при регулярном проведении взаиморасчетов.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек и в других случаях.

Таким образом, схема карточных расчетов в основесвоей предполагает наличие трех отдельных контрактов:

* между торговцем и предъявителем карты - о продаже товаров и услуг;

* между банком и торговцем - о согласии последнего принимать карточки в оплату товаров;

* между банком и владельцем карточки - о возмещении банку суммы, уплаченной торговцу по операции с кредитной картой.

С организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т.п.

Процессинговые центры являются технологическим ядром платежной системы.Поддержание надежного, устойчивого функционирования платежной системы требует наличия существенных вычислительных мощностей в процессинговом центре (или центрах – в развитой системе) и развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Кроме того, неизбежна также маршрутизация запросов, что еще больше ужесточает требования к коммуникациям. Очевидно, что для эффективного решения изложенных проблем необходимо использование высокопроизводительных сетей передачи данных. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы.

Похожие работы

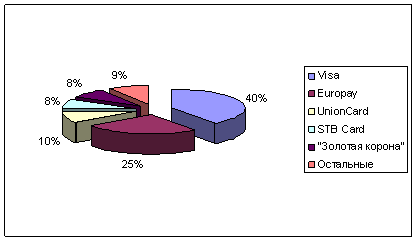

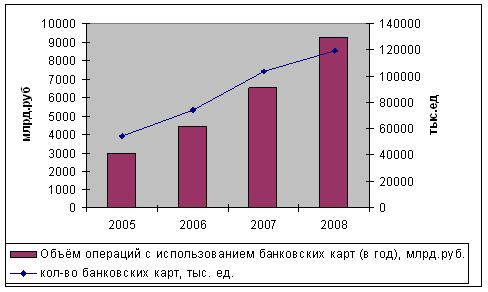

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

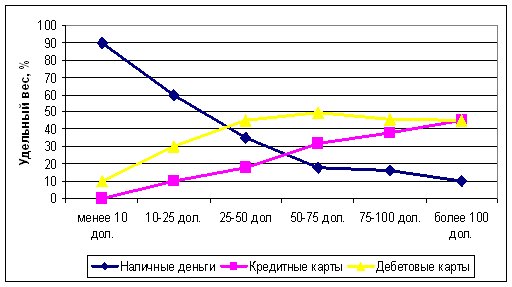

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев