История пластиковых карточекв России

Пластиковая карта как платежный инструмент

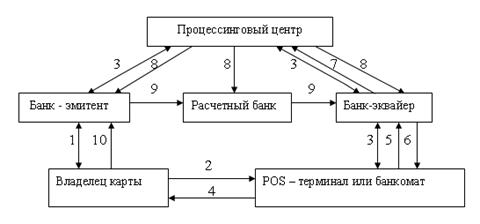

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

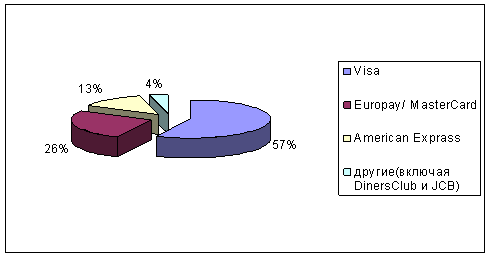

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Возвраты

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

2.2.4. Возвраты

В процессе расчетов по карточным сделкам часто возникают ситуации, когда владелец карточки оспаривает обоснованность операции и требует возврата списанных сумм. Банк-эмитент может произвести подобное списание по требованиюклиента. Банк-эквайер, отстаивающий интересы торговца, может по просьбе последнего повторно предоставить документы банку-эмитенту. Это делается в тех случаях, когда возврат недостаточно документирован или требуется дополнительная информация.

В конфликтной ситуации банки могут самостоятельно разрешить спор или же прибегнуть к арбитражу ассоциации.

Получив извещение об обратном списании, банк-эквайр зачисляет сумму на специальный балансовый счет для спорных сумм, где она будет числиться, пока не будет принято окончательное решение, при этом банк должен как можно быстрее разрешить ситуацию, так как спорная сумма числится на его балансе, и он несет расходы по ее финансированию.

Банки устанавливают контрольные сроки по операциям возврата. Банк-эмитент определяет минимальные сроки с момента получения претензии от владельца карточки до момента бухгалтерского оформления обратного списания сумм с банка-эквайра. При этомбольшое внимание уделяется документальному обоснованию возврата, ибо в противном случае, как уже говорилось, сделка может быть повторно предъявлена к оплате банком-эквайром. Банк-эквайер контролирует суммы по возвратам, числящиеся на счете ожидания. Платежные системы разрабатывают стандарт, определяющий минимальное число дней с момента получения возврата до даты, когда он должен быть списан со счета ожидания. В основном, для 90 % спорных сумм он составляет 20 дней, а все суммы подлежат списанию в течение 30 дней. [25, с. 94-95]

2.3. Маркетинг банковских карт

Прибыль как конечная цель маркетинга, первоочередная ориентация на потребности клиента; постановка управленческих задач и планирование конкретных мероприятий по достижению намеченных целей.

В области маркетинга карточных продуктов перед руководством банка стоят следующие задачи:

* привлечение новых карточных счетов;

* расширение сети торговых точек, принимающих карточки банка;

* кооперация с другими эмитентами карточек для разработки общих правил операций и предотвращения подделок и мошенничества;

* разработка дополнительных услуг для привлечения к своим карточным программам новых участников;

* отбор кредитоспособных владельцев карточек для продажи им других банковских продуктов.

Среди этих задач особое место занимает проблема привлечения новых клиентов и открытия им карточных счетов. На заре карточного бизнеса банки прибегали к массовой рассылке карточек без предварительного изучения финансового положения адресата. Эта практика привела к крупным потерям. В результате банки начали серьезно относитьсяк маркетингу карточек и прибегли к детальномуизучению рынка персональных финансовых услуг.

Рост применения карточек и насыщение рынка привели к сокращению притока новых клиентов. Соответственно резко повысились издержки по поиску и привлечению картовладельцев.

Банки по разным причинам теряют ежегодно от 9 до 15 % карточных счетов (непогашение долга, смерть владельца, уход из банка и т.д.). Поэтому требуется ежегодноепривлечение 12 - 15 % новых счетов. Отсюда роль маркетинга как средства расширения клиентской базы.[18, с. 120]

Маркетинг должен также стимулировать активность владельцев карточек. Операции с карточками убыточны, если по карточному счету совершается одна- две операции в месяц.

2.3.1. Стратегия маркетинга

Работа маркетинговых служб банка направлена на то, чтобы выявить целевые рынки для различных финансовых продуктов, (услуг).

Целевым рынкомназывается группа клиентов, подходящая для продажи им определенного вида товаров или услуг.

Поиск целевого рынка связан с сегментацией, то есть выделением однородных групп клиентов, на которых ориентирована маркетинговая программа. Сегментация может основываться на дифференциации клиентов или финансовых продуктов. В сфере банковского маркетинга более удобна клиентская сегментация, так как операции различных банковлишь в незначительной степени отличаются друг от друга. Финансовые нововведения быстро распространяются и перенимаются разными банковскими учреждениями. Поэтому в основу банковских маркетинговых программ кладется принцип сегментации клиентов по ряду персональных характеристик. Обычно учитываются такие факторы, как возраст, занятие, местожительство, социально-экономический статус. Возраст особенно важен для банкиров, так как они стараются, как можно раньше приобщить клиента к банковскому обслуживанию и «привязать» его к себе на длительный период. Занятие клиента в значительной степени определяет уровень его доходов и образ жизни. Местожительство «привязывает» клиента к определенному отделению банка.

Что касается «социально-экономического статуса», то его неохотно используют для сегментации в силу неопределенности и размытости этого понятия.

В банковском маркетинге важную роль занимает подход к оценке клиентов с позиций жизненного цикла. Этот подход позволяет выделить несколько этапов на протяжении жизни человека, для каждого из которых характерны определенные финансовые потребности и средства для их удовлетворения.

Банк может достаточно легко осуществить сегментацию клиентов по возрастным категориям, так как при открытии банковского счета с ними проводится беседа и заполняется карта, содержащая подробные сведения об их возрасте, уровне образования и т.д. Имея статистическое распределение клиентуры по выбранным параметрам, можно затем «привязать» определенные виды банковских продуктов к возрастным категориям.

Схемы, подобные приведенной выше, помогают определить целевой сегмент рынка и наметить стратегию маркетинга. В приведенной таблице все возрастные группы предъявляют спрос на разные виды карточек и могут быть объектом соответствующей маркетинговой кампании.Вместе с тем необходимо еще раз подчеркнуть, что сегментация по возрасту и стадиям жизненного цикла носит слишком общий характер. В каждой возрастной группе потребности, вкусы и возможности в отношении банковского обслуживания могут существенно различаться в зависимости от ряда другихфакторов - дохода, образования, семейного положения, профессионального статуса и т.д.

Похожие работы

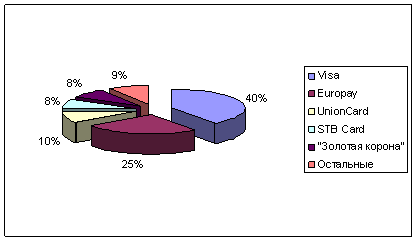

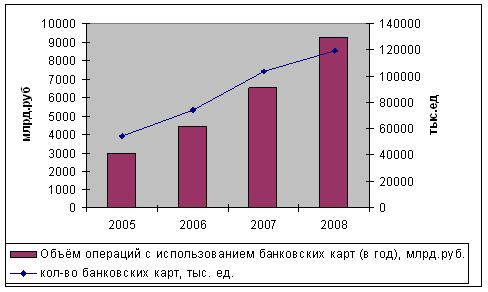

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев