История пластиковых карточекв России

Пластиковая карта как платежный инструмент

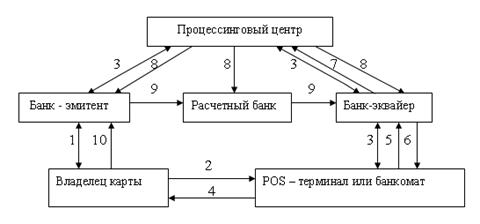

Платежная система и ее участники

Банк-эмитент

Банк-эквайер

Магазины и другие точки обслуживания

Выгоды и недостатки карточных расчетов для участников платежной системы

Технические средства

Применение банкомата

Технология безналичных расчетов на основе карт

Авторизация

Проведение расчетов с использованием платежных карт

Возвраты

План маркетинговой кампании и методы его реализации

Сегодняшнее состояние российского рынка пластиковых карт

Внедрение пластиковых карт в Архангельске

Законодательная база по пластиковым картам

Смешанный договор

Зарплатный проект на основе примененияпластиковыхкарт

Навигация

Сегодняшнее состояние российского рынка пластиковых карт

Пластиковые карты в России

207019

знаков

0

таблиц

0

изображений

3.1. Сегодняшнее состояние российского рынка пластиковых карт

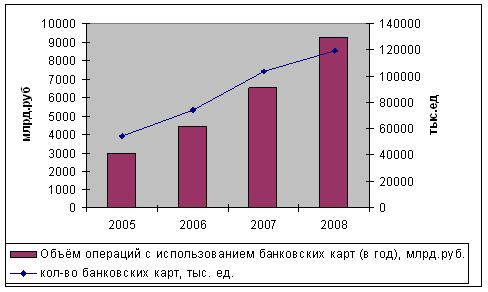

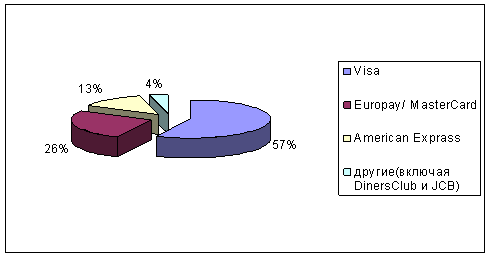

К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем.

В 2000 году наметились тенденции к росту спроса на пластиковые карты. Прежде всего, прошел пик недоверия к банкам. Растет число кредитных организаций, работающих с международными платежными системами. Так, число банков, выпускающих карты Europay, к 2000 году выросло до 103. Карты VISAвконце 2000 года выпускают уже 38 банков. До 12 увеличилось число банков, выпускающих карты Diners Club. О росте спроса на пластиковые карты говорят и объем средств, проходящих по картам – в 2000 году объем транзакций по картам трех основных платежных систем составил более 2,5 млрд. долларов, то есть в 2,5 раза больше, чем в 1999 году. [20, с. 47]

К 2001 году число держателей банковских карт в России составило свыше 3 млн. человек. [13, с. 33]

Самибанкиры связывают растущий интерес к пластику еще и с наблюдавшимся в 2000 году существенным снижением тарифов. Первыми в России по этому пути пошли Балтийский банк, Петровский народный банк и Санкт-Петербургский банк Сбербанка. Они с разрешения системы Europay Int. снизили тарифыпри взаимном обслуживании операций выдачи наличных по картамCirrus/Maestro в своих отделения и банкоматах с 3$плюс 1%от снимаемой суммы до 0,5$ плюс 0,5% суммы. После подписания банками соглашения о взаимном снижении тарифов количество транзакций в сети банков-партнеров выросло в 9 - 10 раз. [10, с. 35]

Импэксбанк, например, раздавал свои карточки бесплатно, без оплаты их изготовления и годового обслуживания. Обязательный неснижаемый остатокв МДМ-банкепо карточкам VISA Classic, VISA Gold в прошлом году снизился с 250$ до 100$ и с 3000$ до 1500$ соответственно, а минимальный первоначальный взнос по этим же картам был вообще отменен (ранее он составлял 250$ и 300$ соответственно). [20, c. 50]

В 2001 году банкиры не обещают новых снижений цен на пластик. Тарифы на карточкив российских банках и так уже ниже расценок на пластик на Западе. Банки будут проводить рекламные кампании, временно снижать тарифы как, например, ежегодно под Новый год это делает “Славянский” по картам Diners Club International. Однако крупномасштабного падения цен на пластик в большинстве банков России в этом году не будет [20, с.50],несмотря на это, банкиры предполагают, что количество держателей пластиковых карт к 2002 году составитоколо 4 млн. человек (см. рис. 3.1). [13, с. 32].

Качественно изменилось отношение владельцев пластиковых карт ких использованию. В прошлом году постепенноначала расти доля активных пользователей, которые чаще оплачивали карточкой покупки и услуги, чем снимали наличные в банкоматах.

Доля активныхучастниковрынка банковских пластиковых карт к 2000 году составила 20 %. Это число к 2001 году увеличилось до 30 %, и по прогнозам банкиров к 2002 году составит уже 45 % [13, с. 33]

Исследовательский центр «КОМКОН-Финансы» провел исследования потребительского поведения на финансовых рынках. Цель данных исследований понять — кто же в России активно пользуется пластиковыми картами.

В результате исследованиявыяснилось, какие факторы влияют навыбор банка человеком, который решил завести банковскую карту. На первом месте стоит надежность банка, на втором — возможность обслуживания покартам. Далее идут срок существования банка, размер процента по вкладам, широкая сеть банкоматов.

В России привычка пользоваться карточками более характерна для мужчин. По возрастным характеристикам наиболее активными пользователями являются мужчины и женщины в возрасте 20 - 44 лет. Это в основном люди с неоконченным высшим образованием (студенты) или с высшим образованием. [22, с. 9] Такую ситуацию можно объяснить тем, что эта группа населениянаиболее активна, она быстрее реагирует на происходящие в нашей стране перемены.

Наименьшую заинтересованность к банковским пластиковым картам проявляют люди пенсионного возраста. Это объясняется устоявшейся привычкой пользоваться наличными, не знанием, что делать с картой, кроме как пойти и получить наличные в банкомате.

Наибольшее количество держателей банковских пластиковых карт работают на предприятии с количеством сотрудников от 100 человек и более. Это объясняется использованием предприятиями карт для расчетов по зарплате.

По должностным характеристикамнаиболее активными пользователями пластиковых карт являются директора, руководители подразделений и менеджеры высшего звена, для которых доля операций с карточками по оплате товаров и услуг составляет 24 %. [22, с. 9]

Для привлечения клиентов банки стремятся предоставитьуникальный набор дополнительных услуг владельцампластиковых карт. [20, с. 46-47]

Льготное страхование чаще всегопредполагает медицинскую страховку при поездке за границу. Такую страховку можнооформить полис страховой компании, и не придется думать о медицинской страховке, выезжая за границу. Оформление полисавладельцам банковских карт через свой банк обойдется дешевле, чем в туристическом агентстве.

Может быть предложенастраховка расходов при утрате карты.Всего занесколько долларов вгод клиент получает страховку, которая избавит его от всех расходов, связанных с блокированием утерянной карты и ее перевыпуском, а также защитит от несанкционированных операций по карте на сумму до нескольких тысяч долларов.

А также страховка гражданской ответственности (ущерба, причиненного третьим лицам) со скидкой от стандартныхтарифовстраховой компании.

Банком, в рамках совместных проектов со страховыми компаниями, могут предлагаться и другие виды страховок.

В качестве дополнительной услуги могут предлагаться бесплатные телефонные карты Global Calling Card и Sovintel World Access Card, дающие возможность, набрав местный номер доступа к оператору, вести междугородные и международные разговоры с любого телефонного аппарата. Соединят с нужным номером в любой стране мира, и разговор будет автоматически оплачен со счета международной карты.

Многие банки предлагают оформление дисконтных карт IAPA.Международная ассоциация пассажиров авиалиний (IAPA) старейшая и самая крупная в мире ассоциация бизнесменов-путешественников. Карточка IAPA гарантирует скидки до 40 % в первоклассных отелях и до 30 % в компаниях по прокату автомобилей. IAPA предлагает страхование от несчастного случая во время путешествия, а также возможность присоединиться к программе Priority Pass (доступ в залы 1-го класса международных аэропортов).

Для родителей, отправляющих своих детей на учебу или отдых за рубеж,

предлагается открыть карту для своих детей в качестве дополнительной карты. Карту можно получить с 14 лет. Это позволит уберечь детей от проблем, связанных с наличными деньгами и дает возможность контролировать его расходы. [27]

На территории России действует множество проектов, на основе пластиковых карт, которые банки предоставляют своим клиентам. Например, банкиры совместно с сотрудниками ГИБДД создали сеть приема карт для оплаты штрафов за нарушения ПДД. [8, с. 40-41]

Банками при участии нефтяных компаний разработана программа, в рамках которой предлагается «бензиновая» карта. Владельцам такой карты предоставляется гибкая система скидокпри покупке бензина и гарантируется, что автомобили будут заправлены топливом высшего качества.

Популярность пластиковых карт постоянно растет среди клиентов, что стимулируетбанки к развитию новых карточных программ.

С января 2001 года все жители Москвы, имеющие карты платежных систем VISA, Europay (кроме VISA Electron и Cirrus/Maestro) иUnion Cardлюбого банка-эмитента, могут оплачивать услуги крупнейшего российского оператора междугородней и международной связи, компании «Ростелеком», по телефону. Гута-банк, организовавший приемоплаты карт совместно «Ростелекомом», оценивает емкость программы в сотни тысяч пользователей. По данным Гута-банка на начало апреля, уже более двух тысяч москвичей оплачивают телефонные переговоры карточкой. [13, с. 33]

В этом году свой вклад в развитие рынкарешили внести таможенники. Государственный Таможенный Комитет внедряет микропроцессорную карту для оплаты таможенных платежей через банки. Даже если платежи по картам будут проводить всего 5% участников внешнеэкономической деятельности, на которые рассчитывает ГТК, это окажет серьезное влияние на карточный оборот.[13, с. 32]

Особняком на российском пластиковом рынке стоят западные банки. Здесь, прежде всего, стоит отметить два банка со 100 % западным капиталом - Райффайзенбанк Австрия и Банк АвстрииКредитанштальт. Оба банка стали предлагатькарты VISA с октября 1999 года. Тенденция к снижению тарифов на обслуживание пластиковых карт коснулась и западников. Если первые тарифы у «иностранцев» были слишком высокими и не шли ни в какое сравнение с расценками российских банков, то сейчас и Райффайзенбанки Банк Австрии Кредитанштальт в несколько раз снизил стоимость обслуживания своих карт. Так, например, по VISA Electron в Райффайзенбанке стоимость годового обслуживания в октябре 1999 года составляла 70$, через год эта цифра составляет 30$. Неснижаемый остаток по этой карте уменьшен с 2 000$ до 100$. По VISA Classic стоимость годового обслуживания снизилась со 100$ до 70$, неснижаемый остаток- с 2 000$ до 300$. [20, с. 52]

В банке Австрии Кредитанштальт стоимость годового обслуживания карты VISA Electron первоначально составляла 50$, сейчас - 35$. На заре своей деятельности банк удерживал комиссию за безналичный расчет по карточкам в торговых точках - 0,5 % за каждую транзакцию. Сейчас комиссия не взимается, как, впрочем, и в большинстве российских банков. [20, с. 52]

Кроме того, изменились и требования банков по отношению к клиентам.

Еще в конце 1999 года желающий получить пластиковую карточку в Банке Австрии Кредитанштальт или Райффайзенбанке должен был предоставить справку с места работы о размере официального дохода. Сейчас банки только в исключительных случаях требует рекомендательное письмо с места работы (подтверждение занятости без подтверждения дохода).

Несмотря на многочисленные «послабления» для клиентов, требованияи тарифы в обоих банках по-прежнему довольно высоки по сравнению с российскими банками. И, тем не менее, желающие открыть пластиковый счет в западном банке есть. Так, на конец 2000 года в Райффайзенбанке открыто около 7 тысяч спецкартсчетов частных клиентов не учитывая зарплатных схем, в Банке Австрии Кредитанштальт - около 3,5 тысяч, также без учета зарплатных проектов. [20, с. 52]

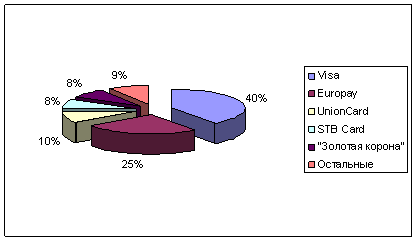

Что касается регионов России, то там по-прежнему доминируют наши внутренние платежные системы - «Золотая корона», Union Card иSTB-Card. Лидерами в регионах являются те банки, которые реализуют зарплатные проекты. [13, с. 35]

Карты отечественных платежных системне ограничиваются территорией России. Российская платежная система Union Card постоянно развивает сеть обслуживания на всей территорииРоссии и в странах СНГ, а также и на территории о. Кипр, где держателям карт Union Card предоставляется возможность получения наличных в восьми отделениях Bank of Cyprusв городах Лимасол, Никосия, Ларнака, Пафос. [30]

Сейчас многие банки практикуют новый подход - совмещение локальных карт с международными. Локальные карты на сегодняшний день считаются малоперспективными. Стоимость обслуживаниятакой карты мало отличается от международной, однако их возможности несравнимы. Промышленно-строительный банк (Санкт-Петербург) реализовал проект по совмещению своей локальной ICB-cardс международной системой Plusплатежной системы VISA International. Банк «Возрождение» планировал в конце апреля начать выпуск карт «Московия», совмещенных с программой VISA Plus. В текущем году карты локальных систем в зарплатных проектах регионов будут постепенно замещать международными. [13, с. 35]

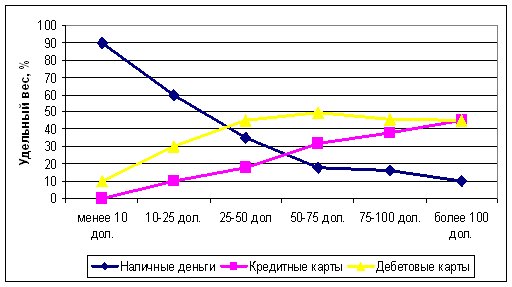

Подавляющее большинство эмитированных в нашей стране карт -дебетовые. Число настоящих кредитных карт, то есть предоставляющих услуги овердрафта по карточному счету, едва превышает 0,2 % общего количества эмитированных в России карт. Например, Дельтабанк открывает держателю карты VISA Classicили VISA Gold кредитную линию, не требуякакого-либо обеспечения. Размер кредита зависит от платежеспособности клиента. Пользоваться кредитом владелец кредитной карты может в любой момент в течение года- по своему усмотрению, без дополнительного обращения в банк. Поступления средств на счет автоматически погашаеткредит и восстанавливает кредитный лимит. Это самая удобная форма кредитования населения на повседневные нужды. [13, с. 34]

Объявили о выходе на рынок кредитных карт «Русский стандарт» и система STB-Card, эмитирующая «Путник». Ставки по кредитам колеблются у российских банков в диапазоне15-19 % годовых. [13, с. 34]

Частично кредитные функции выполняют обычные дебетовые карты международных платежных систем, используемые в качестве зарплатных. Руководство предприятий нередко договаривается с банками-эмитентами о предоставлении своим сотрудникам кредита по карточкам в размере месячной зарплаты.

Похожие работы

... , которые несет банк при эмиссии карт - по процессингу, маркетингу, расходы на выплату заработной платы сотрудникам. [19, с. 56]ГЛАВА 3. Современное положение пластиковых карт в России 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. В 2000 году наметились ...

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

... пластиковых карт позволяют предположить, что безналичная форма расчетов может в обозримом будущем преобрести в некоторых регионах доминирующий характер; · отечественные системы расчетов с использованием пластиковых карт находятся конечно не на начальном этапе развития, но разница в масштабах, по сравнению с зарубежными - на несколько порядков; · отечественные системы развиваются с высокими ...

0 комментариев