Налоговая составляющая бюджета 2000 года

Современные концепции налоговой системы РФ

Плательщиками налога на добавленную стоимость

Налог с оборота

Плательщики акциза

Перечень подакцизных товаров

Срок уплаты акциза

Экспортные пошлины

Процентов, начиная с 1.07.2000 года

Акцизы на товары народного потребления

Акциз на нефть и стабильный газовый конденсат

Навигация

Налоговая составляющая бюджета 2000 года

Косвенное налогообложение

135858

знаков

4

таблицы

0

изображений

1.1 Налоговая составляющая бюджета 2000 года.

Формирование проекта бюджета на 2000 г. сопровождалось разработкой пакета законопроектов об изменении налогообложения. Прежде всего, во внимание было принято, что в течение всего 1999 г. в Государственной Думе шло рассмотрение поступивших поправок, и подготовка к принятию в целом второй части Налогового кодекса, регулирующего конкретный порядок взимания федеральных, региональных и местных налогов. Некоторые разделы кодекса, в частности, по налогу на прибыль и налогу на капитал, практически подготовлены к окончательному принятию. Поэтому было принято решение предоставить одновременно с федеральным бюджетом на 2000 г. только те налоговые законопроекты, которые не терпят отлагательства до принятия второй части Налогового кодекса.

Важным аргументом в пользу того, чтобы не вносить в Государственную Думу большой содержательный налоговый пакет было также то, что, учитывая прекращение работы существовавшего состава Государственной Думы уже в начале декабря 1999 г., отвлечение депутатов на рассмотрение крупных налоговых инициатив Правительства РФ могло занять много времени и, в конечном счете, поставить под сомнение возможность принятия нового бюджета прежним составом Государственной Думы.

Поэтому подготовленные Минфином РФ и внесенные в Государственную Думу Правительством РФ поправки в законодательство о налогах и сборах решали лишь некоторые, не терпящие отлагательства вопросы.

Имелось в виду, что общие вопросы налоговой реформы (такие как упрощение и изменение налоговой системы, выравнивание условий налогообложения за счет отмены неэффективных и необоснованных налоговых льгот, ослабление номинального налогового бремени) должны быть решены с принятием второй части Налогового кодекса России.

Правительство в увязке с проектировками доходов бюджетной системы на 2000 г. были внесены предложения последующим основным направлениям налоговой политики:

1. Индексация действующих ставок налогов, установленных в объемных денежных единицах, в соответствии с теми показателями инфляции и изменением курса рубля по отношению к иностранным валютам, которые были учтены в расчетных макроэкономических показателях к проекту бюджета. Речь идет, прежде всего, об индексации ставок акцизов и пересмотре действующих шкал налогообложения физических лиц.

2. Продолжение курса на снижение ставок основных налогов, а также принятие мер, усиливающих стимулирующую функцию налогов как инструмента, обеспечивающего расширение производства и рост инвестиционной активности.

В этом направлении предлагалось уже в 2000 г., не дожидаясь вступления в действие Второй части Налогового кодекса, начать отмену «Оборотных налогов», т.е. налогов, исчисляемых от объема выручки.

В частности, предлагалось снизить совокупную предельную ставку налога на пользователей автодорог с 2,5 до 1,5% к объему выручки от реализации товаров (работ, услуг); предусмотреть, начиная с 1 июля 2000 г., возмещение суммы НДС по объектам капитального строительства; снизить с 45 до 30% предельную ставку подоходного налога, а также резко упростить шкалу этого налога.

С учетом этих предложений общее снижение налогового бремени (с учетом дорожного и других целевых бюджетных фондов) против условий 1999 г. должно было составить 59,1 млрд. руб., или 1,6% ВВП.

3. Совершенствование структуры существующей системы налогов, продолжение ее упрощения предлагалось, в частности, отменить налог на реализацию горюче-смазочных материалов с одновременным включением в перечень подакцизных товаров дизельного топлива и масел, а также индексацией на соответствующую сумму ставок акциза на бензин. Предлагалось отменить несколько местных и региональных налогов, утрачивающих свое действие при введении субъектами Федерации налога с продаж.

К сожалению, Согласительная Комиссия Государственной Думы, Совета Федерации и Правительства РФ по рассмотрению проекта федерального бюджета на 2000 г. приняла положительные решения лишь по некоторым из предложенных Правительством РФ мер.

В частности, был принят федеральный закон об индексации ставок акцизов. При этом акцизы на товары, исчисляемые по специфическим ставкам, были проиндексированы на 30% кроме водки (по которой предусмотрено увеличение на 40%) и табачных изделий (увеличение на 100%). Принят и федеральный закон «О внесении изменений в Закон Российской Федерации «О подоходном налоге с физических лиц», которым предусмотрены по доходам, полученным после 1 января 2000 г. лишь три ставки налога, в том числе 12% при совокупном годовом доходе до 50 тыс. руб. Отказ от запретительной ставки 45%, которая могла вступить в действие, начиная с 2000 г., можно рассматривать в качестве наиболее серьезной из всех налоговых мер, принятых при рассмотрении бюджета на 2000 г. в Государственной Думе.

Общая сумма налоговых доходов федерального бюджета по принятому Государственной Думой в первом чтении проекту федерального бюджета на 2000 г., была определена в объеме 675,1 млрд. руб., что на 17,1 млрд. руб. больше, чем по первоначально внесенному Правительством РФ проекту. По отношению к ВВП доля налоговых доходов федерального бюджета по принятому Думой федеральному бюджету на 2000 г. составила 12,6%, что выше, соответственно, доли сложившейся по уточненному бюджету на 1999г. на 2,24 процентных пункта, или на 22%, и на 1,85 процентных пункта, или на 18% выше ожидаемого исполнения федерального бюджета за текущий год. До 22,7% к ВВП выросли налоговые доходы по консолидированному бюджету на 2000 г. против 20,2% по ожидаемому исполнению за 1999 г. Удельный вес налоговых доходов в общих доходах федерального бюджета на 2000 г. составил 84,7%, против 85,9% по уточненному бюджету на 1999 г. и 85,9% по ожидаемому исполнению на 1999 г.

Таким образом, на первый взгляд может показаться, что вместо широко продекларированного снижения налогового бремени фактически в 2000 г. налоговая нагрузка на экономику должна заметно вырасти. Однако представляется, это не совсем так. Необходимо принять во внимание, как минимум, два следующих обстоятельства.

Первое. По результатам работы Согласительной Комиссии в проекте бюджета на 2000 г. предусмотрен объем ВВП в размере 5350 млрд. руб., или с ростом против учтенного в расчетах к уточненному бюджету на 1999 г. на 23% и против ожидаемого исполнения текущего года – на 21,5%. Данный прогноз представляется слишком оптимистическим.

Второе. В расчетах налоговых доходов Минфином РФ предусмотрен ощутимый рост уровня собираемости основных налогов. Так по НДС, собираемому на территории РФ по бюджету на 2000 г. собираемость (т.е. процент сбора против максимально возможного поступления исходя из планируемой базы и ставки) предусмотрен на уровне 66%, против 61,6% по ожидаемому исполнению текущего года. Понятно, что это задание исключительно напряженное и возможность его выполнения вызывает определенные сомнения.

С учетом сказанного, проектируемый на 2000 г. уровень налоговой нагрузки примерно соответствует сложившемуся в 1999 г.

Поскольку, как уже замечено выше, реально в законодательство о налогах и сборах, начиная с 2000 г. вносятся минимальные поправки, то и структура налоговых доходов федерального бюджета в 2000 г. ненамного будет отличаться от структуры бюджета и ожидаемого выполнения в 1999 г.

Таблица № 1

Налоговые доходы федерального бюджета.

| В млрд. руб. | В % к ВВП | |||||

| 1999г. (утвер- ждено) | 1999г. (ожида- емое) | 2000г. | 1999г. (утверж- дено) | 1999г. (ожида- емое) | 2000г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Налоговые доходы – всего: | 456,03 | 467,78 | 675,04 | 10,36 | 10,75 | 12,6 |

| Налог на прибыль предприятий (организаций) | 36,95 | 73,59 | 63,45 | 0,84 | 1,69 | 1,2 |

| Подоходный налог с физических лиц | 25,24 | 21,43 | 23,93 | 0,57 | 0,49 | 0,4 |

| Налог на добавленную стоимость – всего в том числе: | 179,36 | 197,24 | 277,49 | 4,08 | 4,53 | 5,2 |

| - по товарам, производимым на территории РФ | 97,26 | 127,94 | 174,87 | 3,21 | 2,94 | 3,3 |

| - возмещение НДС при экспорте | 40,0 | 53,8 | 67,4 | |||

| - по товарам, ввозимым на территорию РФ | 83,0 | 69,30 | 102,62 | 1,87 | 1,59 | 1,9 |

| Акцизы по товарам, производимым на территории РФ из них: | 96,55 | 74,18 | 116,11 | 2,19 | 1,71 | 2,2 |

| - водка и ликероводочные изделия | 11,02 | 9,16 | 15,75 | 0,25 | 0,21 | 0,3 |

| - бензин автомобильный | 6,12 | 3,97 | 7,05 | 0,14 | 0,09 | 0,1 |

| - природный газ | 63,26 | 48,61 | 75,82 | 1,44 | 1,12 | 1,4 |

| - нефть | 13,53 | 11,43 | 16,0 | 0,31 | 0,26 | 0,3 |

| Акцизы по товарам, ввозимым на территорию РФ | 5,09 | 3,04 | 3,83 | 0,12 | 0,07 | 0,1 |

| Единый налог на вмененный доход | 0,41 | 0,50 | 0,58 | 0,01 | 0,01 | 0,01 |

| Платежи за пользование природными ресурсами | 8,31 | 8,96 | 11,11 | 0,19 | 0,21 | 0,2 |

| Налоги на внешнюю торговлю и внешнеэкономические операции, из них: | 97,06 | 84,07 | 171,98 | 2,21 | 1,93 | 3,2 |

| - импортные таможенные пошлины | 69,0 | 48,08 | 87,49 | 1,57 | 1,11 | 1,6 |

| - экспортные таможенные пошлины | 28,07 | 35,99 | 84,50 | 0,64 | 0,83 | 1,6 |

| Прочие налоги, пошлины и сборы | 7,06 | 4,77 | 6,56 | 0,16 | 0,11 | 0,12 |

| Неналоговые доходы | 33,54 | 38,87 | 61,91 | 0,76 | 0,89 | 1,2 |

| Доходы целевых федеральных бюджетных фондов | 41,42 | 51,25 | 60,45 | 0,94 | 1,18 | 1,1 |

| Всего доходов: | 530,72 | 557,80 | 797,20 | 12,06 | 12,82 | 14,9 |

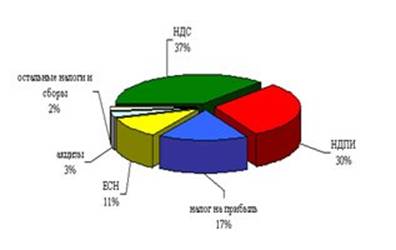

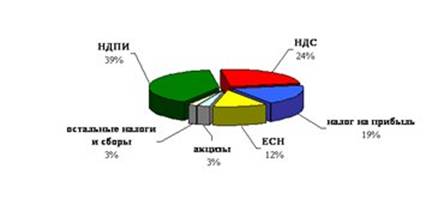

| Структура налоговых доходов бюджета | ||||||

| Налоговые доходы – всего: | 456,03 | 467,78 | 675,0 | 100 | 100 | 100 |

| Прямые налоги: | ||||||

| Налог на доход (прибыль) организации | 36,95 | 73,59 | 63,45 | 8,1 | 15,7 | 9,4 |

| Подоходный налог с физических лиц | 25,24 | 21,43 | 23,93 | 5,5 | 4,6 | 3,5 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Плата за ресурсы | 8,31 | 8,96 | 11,11 | 1,8 | 1,9 | 1,6 |

| Косвенные налоги: | ||||||

| Налог на добавленную стоимость | 179,36 | 197,24 | 277,49 | 39,3 | 42,2 | 41,1 |

| Акцизы | 101,64 | 77,22 | 119,94 | 21,3 | 16,5 | 17,8 |

| Налоги на внешнюю торговлю | 97,06 | 84,07 | 171,98 | 21,3 | 18,0 | 25,2 |

Проанализировав приведенные в таблице № 1 данные можно сделать несколько выводов.

1. В налоговых доходах федерального бюджета сохраняется весьма высокая доля поступлений от косвенных налогов. В бюджете 2000 г. в сумме доходов доля НДС и акцизов предполагается на уровне 58,9% (в бюджете на 1999г. – 60,66%, ожидаемое исполнение – 58,7%); против ожидаемого исполнения бюджета 1999 г. прирост поступлений по этим налогам планируется всего в сумме 123,0 млрд. руб., или примерно 45%. Из общего планируемого роста налоговых доходов в объеме 207,2 млрд. руб. (против ожидаемого уровня 1999 г.) на увеличение поступлений по НДС и акцизам приходится 59%.

Такая ситуация во многом связана с тем, что эти косвенные налоги традиционно стабильны и характеризуются достаточно высоким уровнем собираемости.

Если в федеральный бюджет направляются косвенные налоги с высоким уровнем собираемости, то со стороны местных налоговых инспекций гораздо большее внимание уделяется контролю за сбором региональных и местных налогов, их сумма, как правило, выше, чем налогов федеральных. Так, по состоянию на 1 ноября 1999 г. в консолидированный бюджет по линии МНС РФ поступило 648 млрд. руб. налоговых доходов, в том числе в федеральный бюджет – 268 млрд. руб., или только 41%.

2. Заметно возрастает в доходах федерального бюджета, как доля, так и физический объем налогов на внешнюю торговлю, прежде всего, импортных пошлин. По сравнению с ожидаемым поступлением этих платежей в 1999г. в 2000 г. предполагается их рост более чем в два раза (с 84,1 до 172,0 млрд. руб.). Соответственно, удельный вес налогов на внешнюю торговлю в общих налоговых доходах возрастает с 18,0% до 25,2%. Особенно заметный рост против ожидаемого уровня планируется по экспортным пошлинам (с 36,0 до 84,5 млрд. руб.). Этот рост в основном обусловлен предполагаемым ростом экспортных пошлин на нефть, а также введением запретительных пошлин на некоторые стратегически важные товары. Вместе с тем следует отметить, что такое увеличение, в основном, обусловлено надеждами на сохранение нынешнего высокого уровня мировых цен на нефть и газ. Однако нельзя исключить ситуации с ценами на нефть, имевшей место еще только около года назад, и тогда надежды на получение этих доходов рухнут. Задача – максимум в отношении импортных пошлин – это вернуться к тому объему, который имел место до кризиса 1998 г.

3. В структуре акцизов продолжается увеличиваться доля акцизов на газ (и ранее она была гипертрофированна). Сумма акциза на газ на 2000 г. планируется в объеме 75,8 млрд. руб. – рост против ожидаемого исполнения в 1999 г. составил 27,2 млрд. руб., или 56% . Это обусловлено тем, что в текущем году ОАО «Газпром» уплачивает налоги на основании индивидуального налогового соглашения, заключенного в январе, когда надежды на рост цены на газ на внешнем рынке были неблагоприятны. По итогам года этот основной российский плательщик получил выигрыш только по этой позиции в сумме не менее 15 – 20 млрд. руб.

Среди других характеристик налоговой составляющей проекта бюджета на 2000 г. следует отметить стабильное соотношение между суммами налогов и сборов, с одной стороны, зачисляемых в федеральный бюджет, а с другой стороны, зачисляемых в региональные и местные бюджеты. Из общей суммы налоговых доходов консолидированного бюджета в объеме 1374,2 млрд. руб. в доходы региональных и местных бюджетов предполагается направить 50,9% всех таких поступлений, не считая налоговых доходов федерального бюджета, направляемых в фонд финансовой поддержки субъектов РФ.

В заключение заметим, что дополнительным серьезным фактором, не учтенным в расчетах по сумме доходов утвержденного федерального бюджета на 2000 г. станет вступление Федерального закона от 2 января 2000г. № 36 – ФЗ «О внесении изменений в Закон РФ «О налоге на добавленную стоимость»».

В этом законопроекте появился целый ряд норм, носящих ярко выраженный стимулирующий и инвестиционный характер. В частности, предусмотрена норма о принятии к полному возмещению сумм налога, уплаченных при строительстве объектов капитального характера. Правда, ее введение уже с 1 января 2000 г. снизит поступления по НДС примерно на 29 млрд. руб., что не учтено в проекте бюджета. Однако реализация этого положения должна стать важным фактором, обеспечивающим приток реальных инвестиций в Россию. Предполагается в целях снижения налоговой нагрузки на реальный сектор экономики и экономии средств налогоплательщиков освободить от налогообложения суммы авансовых платежей, получаемых экспортерами отечественной продукции, длительность производственного цикла которых составляет свыше шести месяцев. Предусмотрена и льгота по налогообложению при ввозе на территорию РФ технологического оборудования, аналоги которого не производятся в России (в отношение оборудования, по которому ранее уже предоставлялась такая льгота, и которое было оплачено до 1 января 1999 г.).

Одновременно с этим в законопроекте устанавливается ряд положений, реализация которых на практике позволит усилить контроль налоговых органов за полнотой уплаты налогов. Некоторые меры, дали бы возможность в 2000 году получить дополнительно около 20 млрд. руб.. В частности, речь идет о перекрытии вексельных и «песочных» схем, обложении налогом оборотов по передаче товаров (работ, услуг), по соглашениям о предоставлении отступного, об ограничении льгот для инвалидных организаций, о переводе организаций розничной торговли и общественного питания на общеустановленный зачетный порядок исчисления и уплаты налога. Предусматривается и включение непосредственно в федеральный закон списка продовольственных и детских товаров, облагаемых по льготной ставке 10%. При этом список существенно расширен против ныне действующего. В него включены, в частности, мясо, рыба, птица и продукты и их переработки, а также сахар. Непредусмотренные в расчетах на 2000г. потери бюджета по этим позициям составляют около 12 млрд. рублей.

В бюджете на 2000 г. сохранен порядок распределения акцизов на товары народного потребления между федеральным бюджетом и бюджетами субъектов РФ (в федеральный бюджет поступают акцизы на нефть – в размере 100 % доходов; акцизов на спирт этиловый и винно-водочные изделия – в размере 50% доходов, акцизы на товары, ввозимые на территорию РФ – в размере 100% доходов), действующий в 1999 г. В бюджеты субъектов РФ, а, следовательно, и в местные бюджеты предполагается поступление лишь акцизов на алкогольную продукцию и не предполагается поступление акцизов на остальные виды подакцизных товаров. Это противоречит подпункту 5 пункта 4 статьи 7 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации», в соответствии, с которым в местные бюджеты должно поступать не менее 10% акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) в среднем по субъекту Российской Федерации. В связи с этим наиболее актуальна проблема увеличения поступлений от акцизов, в особенности в местные бюджеты, за счет индексации их ставок. Это осуществлено в соответствии с Федеральным законом «О внесении изменений и дополнений в Федеральный закон «Об акцизах».

Похожие работы

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

0 комментариев