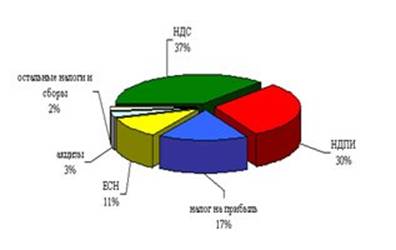

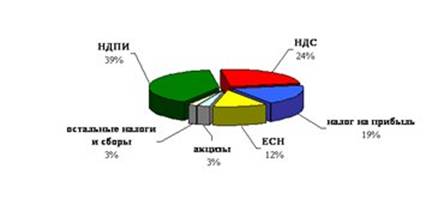

Налоговая составляющая бюджета 2000 года

Современные концепции налоговой системы РФ

Плательщиками налога на добавленную стоимость

Налог с оборота

Плательщики акциза

Перечень подакцизных товаров

Срок уплаты акциза

Экспортные пошлины

Процентов, начиная с 1.07.2000 года

Акцизы на товары народного потребления

Акциз на нефть и стабильный газовый конденсат

Навигация

Плательщиками налога на добавленную стоимость

Косвенное налогообложение

135858

знаков

4

таблицы

0

изображений

2.1. Плательщиками налога на добавленную стоимость

являются (ст. 143 НК РФ):

• предприятия и организации, имеющие статус юридических лиц, осуществляющие производственную и коммерческую деятельность;

• полные товарищества, реализующие товары (работы, услуги) от своего имени;

• индивидуальные (семейные) частные предприятия, осуществляющие производственную и иную коммерческую деятельность;

• филиалы, отделения и другие обособленные подразделения предприятий, самостоятельно реализующих товары (работы, услуги);

· международные объединения и другие юридические лица, осуществляющие производственную и другую коммерческую деятельность на территории России.

С 1 января 2001 г. на основании ст. 175 части второй НК РФ организация, в состав которой входят обособленные подразделения, уплачивает налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений. Сумма налога, подлежащая уплате по месту нахождения обособленного подразделения организации, определяется как ½ произведения общей суммы налога, подлежащей уплате организацией, на величину, исчисленную как сумма удельного веса среднесписочной численности работников (фонда оплаты труда) обособленного подразделения в среднесписочной численности работников (фонде оплаты труда) по организации в целом и удельного веса стоимости основных производственных фондов обособленного подразделения в стоимости основных производственных фондов по организации в целом.

Организации, имеющие обособленные подразделения, самостоятельно определяют и уведомляют налоговые органы по месту своего учета в качестве налогоплательщика, какой показатель должен применяться: среднесписочная численность работников или фонд оплаты труда.

Плательщиками налога в отношении товаров, ввозимых на территорию Российской Федерации, являются предприятия и другие лица, определяемые в соответствии с таможенным законодательством.

Не являются плательщиками физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

2.2. Объектами обложения служат (ст. 146 НК РФ):

а) обороты по реализации на территории Российской Федерации товаров, работ, и услуг;

б) товары, ввозимые на территорию Российской Федерации в соответствии с таможенными режимами.

Объектами налогообложения считаются обороты по реализации товаров, как собственного производства, так и приобретенных на стороне, а также:

· обороты по реализации товаров (работ, услуг) внутри предприятия для нужд собственного потребления, затраты по которым не относятся на издержки производства и обращения, а также своим работникам;

· обороты по реализации товаров (работ, услуг) в обмен на другие товары (работы, услуги);

· обороты по передаче безвозмездно или с частичной оплатой товаров (работ, услуг) другим предприятиям или физическим лицам;

· обороты по реализации предметов залога, включая их передачу залогодержателю при неисполнении обеспеченного залогом обязательства.

Облагаемый оборот определяется на основе стоимости реализуемых товаров (работ, услуг) исходя из применяемых цен и тарифов, без включения в них налога на добавленную стоимость.

В облагаемый оборот включаются любые денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг).

Рассмотрим облагаемый оборот некоторых типов предприятий и видов деятельности.

Облагаемым оборотом при изготовлении товаров из давальческого сырья и материалов является стоимость их обработки.

Стоимость возвратной тары не включается в облагаемый оборот, за исключением случаев реализации тары предприятиями-изготовителями.

Для строительных, строительно-монтажных и ремонтных предприятии облагаемым оборотом является стоимость реализованной строительной продукции.

При осуществлении предприятиями посреднических услуг облагаемым оборотом является сумма дохода, полученная в виде надбавок, вознаграждений и сборов.

Облагаемый оборот при реализации товаров предприятиями розничной торговли и общественного питания определяется на основе стоимости реализуемых товаров исходя из применяемых цен без включения в них НДС. В таком же порядке определяется облагаемый оборот при аукционной продаже товаров (внесено Законом от 2 января 2000 г. № 36-ФЗ).

В налогооблагаемую базу по товарам, ввозимым на территорию РФ, включаются таможенная стоимость товара, таможенная пошлина, а по подакцизным товарам – и сумма акциза.

2.3. Налоговая ставка.

При снижении ставки НДС с 28 до 20 и 10% образовался дополнительный бюджетный дефицит. Чтобы его частично заполнить, в 1994—1995 гг. действовал специальный налог для финансовой поддержки важнейших отраслей народного хозяйства. Этот налог рассчитывался по базе НДС и взимался в размере сначала 3%, а позднее — 1,5% от налогооблагаемой базы. Плательщики налога, объект обложения, порядок и сроки уплаты, налоговые льготы определялись законом о НДС. Фактически специальный налог не имел самостоятельного значения, а был скрытой формой НДС и носил характер чрезвычайного налога. Теперь, оглянувшись назад, можно сказать, что необходимость во введении специального налога отсутствовала. Думается, что плавным снижением НДС не до 20 и 10% сразу, а, например, до 23 и 13%, можно было добиться тех же самых, а при необходимости и более высоких финансовых результатов. С течением времени можно было также постепенно снизить налог до сегодняшнего уровня. Издержки такого курса налоговой политики были бы меньше, поскольку он был бы более последовательным.

По НДС установлены две ставки налогообложения. Пониженная ставка в размере 10% действует по некоторым продовольственным и детским товарам по перечню, определяемому Правительством РФ. Основная ставка НДС составляет 20%.

К товарам, ввозимым на территорию страны, применяются те же ставки налога. Экспортная продукция от налога освобождена.

НДС входит в цену товара или тарифа. В расчетных документах сумма налога указывается отдельной строкой.

Налог на приобретаемые сырье, топливо, материалы, комплектующие и другие изделия, основные средства и нематериальные активы, используемые для производственных целей, на издержки производства и обращения не относится.

Сумма налога определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения.

Сумма налога на добавленную стоимость, подлежащая внесению в бюджет заготовительными, снабженческо-сбытовыми, оптовыми и другими предприятиями, занимающимися продажей и перепродажей товаров, в том числе по договорам комиссии и поручения (за исключением предприятий розничной торговли, общественного питания и аукционной продажи товаров), определяется как разница между суммами налога, полученными от покупателей за реализованные товары (работы, услуги), и суммами налога, уплаченными поставщикам этих товаров и материальных ресурсов (работ, услуг), стоимость которых относится на издержки производства и обращения.

Суммы налога, уплаченные при приобретении основных средств и нематериальных активов, вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов.

При этом не исключаются из общей налоговой суммы, подлежащей перечислению в бюджет, налоги, уплаченные:

а) по товарам (работам, услугам), использованным на непроизводственные нужды, по которым уплата налога производится за счет соответствующих источников финансирования, а также по приобретаемым служебным легковым автомобилям и микроавтобусам. Этот порядок не применяется в отношении колхозов, совхозов, крестьянских (фермерских) хозяйств, межхозяйственных и других сельскохозяйственных предприятий и организаций, у которых суммы налога на добавленную стоимость по товарам (работам, услугам), использованным на непроизводственные нужды, подлежат вычету;

б) по товарам (работам, услугам), использованным при осуществлении операций, освобожденных от налога в соответствии с вышеперечисленными подпунктами 3—24, 29 и 30. Суммы налога, уплаченные поставщикам по таким товарам (работам, услугам), относятся на издержки производства и обращения;

в) по основным средствам и нематериальным активам, приобретаемым за счет бюджетных ассигнований, а также вводимым в эксплуатацию законченным капитальным строительством объектам независимо от источника финансирования. Суммы налога, уплаченные по таким основным средствам и нематериальным активам поставщикам (подрядчикам), относятся на увеличение их балансовой стоимости.

В случае превышения сумм налога по товарно-материальным ценностям, стоимость которых фактически отнесена (списана) на издержки производства и обращения, а также по основным средствам и нематериальным активам над суммами налога, исчисленными по реализации товаров (работ, услуг), возникающая разница засчитывается в счет предстоящих платежей или возмещается за счет общих платежей налогов в десятидневный срок со дня получения расчета за соответствующий отчетный период.

На предприятиях розничной торговли и общественного питания выделение сумм НДС по каждой торгово-хозяйственной операции затруднено. Поэтому предприятия производят исчисление сумм налога по расчетным ставкам, которые определяются как доля НДС в процентах к общей стоимости реализованных товаров с учетом НДС. Если стоимость товара без НДС составляет 100%, то цена реализации с учетом НДС в зависимости от установленной ставки (20 и 10%) составит 120 или 110%.

Расчетную ставку НДС можно рассчитать по формуле:

Ср= С: (100% + С) * 100%,

где Ср — расчетная ставка НДС;

С - ставка НДС.

Таким образом, расчетная ставка НДС по товарам, работам и услугам, цены на которые установлены с включением НДС, составит:

• 16,67% — при ставке НДС 20%

• 9,09% - при ставке НДС 10%

Счет-фактура. Предприятия — плательщики налога обязаны выделять сумму НДС отдельной строкой во всех расчетных документах. С 1 января 1997 г. в соответствии с Указом Президента РФ от 8 мая 1996 г. № 685 «Об

основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению платежной и расчетной дисциплины» при совершении операций по реализации товаров, работ и услуг все плательщики налога на добавленную стоимость обязаны составлять счета-фактуры. Постановлением Правительства РФ от 29 июля 1996 г. № 914 установлен порядок составления счетов-фактур, ведения журналов учета счетов-фактур, книг покупок и книг продаж.

Счета-фактуры — обязательный документ для всех плательщиков НДС и служат инструментом дополнительного контроля налоговых органов за полнотой сбора этого налога. С введением счетов-фактур возмещение НДС по приобретенным товарам, предназначенным для продаж, и материальным ресурсам, стоимость которых относится на издержки производства и обращения, допускается при обязательном наличии счетов-фактур, зарегистрированных в книге покупок у покупателя.

Уплата налога производится ежемесячно исходя из фактических оборотов по реализации продукции (работ, услуг) за прошедший календарный месяц. Срок уплаты — не позднее 20 числа следующего месяца. Малые предприятия уплачивают налог на добавленную стоимость ежеквартально.

Датой совершения оборота считается день поступления средств за товары (работы, услуги) на счет в учреждения банков, а при расчетах наличными деньгами — день поступления выручки в кассу.

Для предприятий, которым разрешено определять срок реализации по отгрузке товаров (выполнению работ, услуг), датой совершения оборота считается их отгрузка (выполнение) и предъявление покупателям расчетных документов.

При безвозмездной передаче или обмене товаров (работ, услуг) днем совершения оборота является день их передачи (выполнения).

Уплата налога по товарам, ввозимым на территорию Российской Федерации, производится одновременно с уплатой таможенных платежей.

Не уплачивается НДС при ввозе на территорию Российской Федерации продукции морского промысла, выловленной и (или) произведенной российскими рыбопромышленными предприятиями.

Особенности применения НДС в отношении товаров (работ, услуг), ввозимых на территорию Российской Федерации или вывозимых хозяйствующими субъектами государств — участников Содружества Независимых Государств, устанавливаются межгосударственным соглашением Российской Федерации о принципах взимания налога на добавленную стоимость при расчетах за товары (работы, услуги), реализуемые на территориях государств – сторон соглашения.

В случае отсутствия межгосударственного соглашения порядок и условия применения налога в отношении указанных товаров (работ, услуг) определяются на основе взаимности применительно к каждому отдельному государству – участнику Содружества Независимых Государств.

Налог на добавленную стоимость имеет устойчивую базу обложения, которая мало зависит от текущих материальных затрат. В бюджет начинают поступать средства задолго до того, как произойдет окончательная реализация готовой продукции (работ, услуг). Они продолжают поступать и при любой перепродаже готового изделия. Уклониться от уплаты налога сложно, хотя это и случается. Но выделение налога отдельной строкой в расчетных документах усложняет эти попытки и позволяет налоговым инспекциям эффективно контролировать уплату налога. Плательщик налога не несет на себе налогового бремени, связанного с взиманием НДС при покупке сырья, материалов, полуфабрикатов, комплектующих изделий, поскольку компенсирует затраты, перекладывая их на покупателя. Лишь на последнем потребителе продукции процесс переложения налога заканчивается.

У этого налога имеется и ряд других преимуществ, как у любого косвенного налога. Но у него есть и отрицательные стороны. Главная из них — неизбежное повышение цен, что усиливает инфляцию, снижает конкурентоспособность отечественных производителей.

Это обстоятельство привело к идее в течение 1999—2000 гг. существенно снизить налоговую ставку НДС. Однако данное стремление вошло в противоречие с реальными возможностями сбалансирования федерального бюджета, в связи с чем пришлось отказаться от радикальных изменений.

Опыт подтверждает, что НДС прочно вошел в налоговую систему Российской Федерации. Он имеет свои достоинства и недостатки. С его помощью не удалось сразу решить все финансовые проблемы, накопившиеся в стране. Да это вряд ли было возможно, так как решить их может только масштабный комплекс мер. Но в целом он имеет позитивное значение и будет функционировать в России в обозримом будущем.

Похожие работы

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

0 комментариев