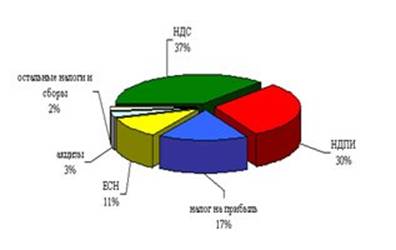

Налоговая составляющая бюджета 2000 года

Современные концепции налоговой системы РФ

Плательщиками налога на добавленную стоимость

Налог с оборота

Плательщики акциза

Перечень подакцизных товаров

Срок уплаты акциза

Экспортные пошлины

Процентов, начиная с 1.07.2000 года

Акцизы на товары народного потребления

Акциз на нефть и стабильный газовый конденсат

Навигация

Налог с оборота

Косвенное налогообложение

135858

знаков

4

таблицы

0

изображений

2.4. Налог с оборота.

Прообразом НДС считается налог с оборота, за счет которою в значительной степени формировалась доходная база бюджета в бывшем СССР. Налог с оборота возник при проведении налоговой реформы 30-х годов и просуществовал около 60 лет. Эти годы были периодом господства плановой экономики и жесткого централизованного регулирования цен, производства, распределения и доходов граждан. Налог с оборота был своего рода регулятором цен. По отдельным товарам (автомобили, водка, табак) он существенно завышал цену по сравнению с себестоимостью и имел черты косвенного налога. Однако налог с оборота не носил всеобщий характер, не имел единой ставки. Этим поддерживался искусственно низкий уровень цен на некоторые виды продукции, в том числе на продукты питания, военную технику, медикаменты, детский ассортимент товаров, книги и т.д.

Налог с оборота целиком аккумулировался в бюджет. Главным методом его взимания был метод разницы цен, при котором сумма налога рассчитывалась вычитанием из оптовых цен промышленности (без оптово-сбытовых скидок) оптовых цен предприятия. Такая система обеспечивала потребности планового хозяйства и являлась органичным элементом плановой экономики.

Переход к рынку означал формирование свободных рыночных цен и соответственно ликвидацию директивно установленных оптовых и розничных цен. В новых условиях исчезла возможность централизованного установления налога с оборота в прежнем его виде, встал вопрос о замене налога с оборота другим налогом, способным обеспечить в прежнем объеме формирование доходной части бюджета. Изучение мирового опыта по- казало, что существуют два вида налогов, способных заменить налог с оборота. Это налог на добавленную стоимость и налог с розничных продаж. Они являются налогами на потребление и взимаются, когда люди тратят деньги, а не зарабатывают. При налоге на потребление дополнительный доход налогом не облагается до тех пор, пока доход не тратится. За последние 30 лет индустриальные страны постепенно переходили к налогам на потребление. Особенно популярным стал НДС, имеющий некоторые общие черты с налогом с оборота. И тот и другой многоступенчатые и взимаются на всех стадиях движения товаров до конечного потребителя. Однако в отличие от налога с оборота из начисленной суммы НДС вычитается НДС, уплаченный на всех предыдущих стадиях движения товаров. Являясь по сути налогом на потребление, при определенных условиях НДС может выступать фактором, сдерживающим производство.

III. АКЦИЗЫ.

Акцизы – это вид косвенных налогов на товары, включаемых в цену или тариф. Основными документами, регулирующими начисление и уплату акцизов, являются: Закон РФ от 06.12.91 № 1993-1 «Об акцизах» и Инструкция МНС РФ от 10.07.2000г. № 61 «О порядке исчисления и уплаты акцизов».

Акцизы возникли в X – XI вв., когда акцизному обложению впервые стали подвергаться спиртные напитки. На протяжении последующих столетий взимание акцизов с крепких напитков получило широкое распространение. В 1817г. взимание в России акцизов с крепких напитков было упорядочено принятием устава о питейном сборе, который определял акцизы с водки и пива и устанавливал объемы объектов обложения. В 1838 г. был установлен акциз на табак, а с 1886 г. надзор за плантациями табака, контроль за его хранением и продажей был возложен на акцизное ведомство. В 1848г. в России был впервые введен акциз на спички, а с 1887г. под акцизное обложение попали нефтяные масла.

В настоящее время акцизы устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государства полученной производителями сверхприбыли. Перечень подакцизных товаров и ставки акцизов определяются исключительно Правительством РФ.

Акцизы играют весомую роль в формировании бюджетных доходов. В 2000 г. в федеральный бюджет запланировано поступление акцизов в сумме 119,9 млрд. руб., что составляет 17,8% ко всем налоговым доходам.

Акцизы являются налогами, налагаемыми на специальный перечень товаров. Товары, облагаемые акцизами, обычно обладают общей характерной чертой: спрос на эти товары мало эластичен по отношению к уровню дохода. Акцизы были одним из первых налогов вводимых в периоды экономической трансформации, поскольку этот налог относительно легко вводить и следить за его уплатой. Эти административные преимущества проистекают из способности налоговых органов осуществлять контроль над физическим объемом определенных товаров вместо того, чтобы полагаться на бухгалтерские книги для его взимания. Исторически, акциз считался налогом на производство, а не на потребление, и налагался на производителя, как правило, по месту производства. Этот налог существовал, или существует, на базе фиксированной суммы на единицу продукции, эта мера дополняет административные преимущества налога. Кроме того, налог может давать значительные доходы, в особенности в расчете на единицу административных издержек, если перечень подакцизных товаров тщательно продуман и включает лишь ограниченный круг товаров.

Переходная экономика может выиграть от рациональной организации акцизных схем, поскольку налог может выступать значительным источником налоговых поступлений на ранних этапах переходного периода. Организация системы акцизов относительно проста и может дать налоговому ведомству и его сотрудникам значительный опыт по работе с товарами, сделки с которыми осуществляются в рамках рыночной экономики. Такой опыт поможет заложить основу более сложных методов аудита и контроля, необходимых для работы с НДС и подоходным налогом. Таким образом, акцизы могут обеспечить как доходы, помогающие справляться с трудностями переходного периода, пока экономика развивается, так и помочь налоговому ведомству перейти на новые, более сложные методы налогообложения.

В дополнение, существуют определенные выгоды от обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями. Налогообложение может отчасти воспрепятствовать потреблению потенциально опасных товаров, таких как табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы. Такие косвенные выгоды могут стать побочным результатом налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений.

Для достижения этой цели акцизы должны быть просты как в организации, так и в применении, что достигается за счет поддержания минимального перечня подакцизных товаров. В настоящее время большинство стран ограничило список подакцизных товаров табаком, алкоголем и определенным ассортиментом нефтепродуктов. Доходы от этих товарных групп высоки, круг их производителей относительно узок и большинство товарных категорий четко определенны. Во-вторых, ставки налога не должны быть слишком высоки. Страны с переходной экономикой имеют относительно открытые границы, и контрабанда может стать проблемой в случае, если местные акцизы значительно выше соответствующих налоговых ставок в соседних странах. Нелегальное производство, в особенности кустарное производство алкогольных товаров, может возрасти, если ставки акцизов слишком высоки. Подобное производство имеет тенденцию снижать выгоды для общественного здоровья, которые предусматривались как одно из следствий введения налога. В-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости. Акциз должен взиматься либо в момент импорта, либо производства (или отгрузки).

Два других фактора являются отличительной чертой современных акцизов. Во-первых, налог начисляется либо на стоимость, либо на единицу продукции, с поправкой на инфляцию. Налог в процентах от стоимости сложно применять на стадии производства, из-за трудности расчета заводской цены на момент отгрузки. Эта проблема может быть решена с использованием справочных рыночных цен, когда налог на стоимость рассчитывается на основе этой цены, после чего по этому результату рассчитывается стоимость единицы продукции и взимается налог на стадии производства. Другим удовлетворительным вариантом может быть взимание налога с единицы продукции с поправкой на инфляцию в случаях, когда относительные цены изменяются незначительно, а инфляция высока. Во-вторых, методы налогообложения добавленной стоимости используется для кредитования акцизов, уплаченных на ресурсы, использованные для производства подакцизной конечной продукции, например, крепленных вин. Иными словами, следует избегать каскадной схемы акцизов, и использовать методы аналогичные НДС, обеспечивая тем самым взимание акциза как налога только на конечную продукцию.

Суммируя вышесказанное, можно сделать вывод, что акцизы являются важным источником налоговых поступлений в переходный период. Доля доходов, полученных от акцизов, наиболее высока на самом первом этапе переходного периода, благодаря относительной легкости их сбора и четкому определению налоговой базы. Доходы бюджета не являются эластичными по отношению к личным доходам, и поэтому бюджетные доходы стабильны даже в первоначальных экономических циклах, которые могут возникнуть в переходный период. Следует также отметить, что относительная не эластичность акцизов по отношению к доходам вызовет падение относительной важности акцизных доходов с началом экономического роста.

Ключевым направлением реформирования акцизного налогообложения могут стать следующие: решение проблемы территориальности при уплате налога с подакцизных товаров, ввозимых из стран СНГ и вывозимых из России в страны СНГ, установление автоматической индексации специфических ставок акцизов, изменения принципа авансового платежа с использованием акцизных марок по некоторым видам подакцизных товаров, установление дифференцированного обложения люксовых товаров.

С 1 января 2001г. вступает в действие часть вторая Налогового кодекса Российской Федерации. Глава 22 (статьи 179-206) посвящена акцизам, являющимся обязательными к уплате налога на территории РФ.

В данной главе порядок исчисления и уплаты акцизов прописан в основном исходя из действующих норм налогового законодательства, но в тоже время имеются существенные изменения и дополнения.

Похожие работы

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

0 комментариев