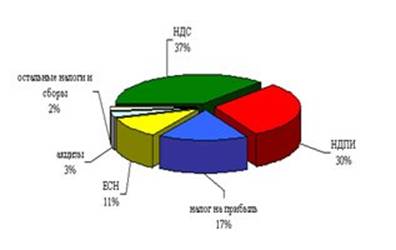

Налоговая составляющая бюджета 2000 года

Современные концепции налоговой системы РФ

Плательщиками налога на добавленную стоимость

Налог с оборота

Плательщики акциза

Перечень подакцизных товаров

Срок уплаты акциза

Экспортные пошлины

Процентов, начиная с 1.07.2000 года

Акцизы на товары народного потребления

Акциз на нефть и стабильный газовый конденсат

Навигация

Плательщики акциза

Косвенное налогообложение

135858

знаков

4

таблицы

0

изображений

3.1. Плательщики акциза.

Так, с введением в действие части второй НК РФ, налогоплательщика- ми продолжают оставаться организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской Федерации, и определяемые в соответствии с Таможенным кодексом Российской Федерацией. При этом подробно изложен порядок определения налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности).

Филиалы и другие обособленные подразделения юридических лиц --российских организаций перестают быть самостоятельными плательщиками акцизов. Вместе с тем интересы бюджетов территорий, на которых расположены филиалы (обособленные подразделения) -- бывшие налогоплательщики акцизов, сохранены в ст. 204 НК РФ, предусматрива- ющей зачисление акцизов по месту производства подакцизных товаров.

Плательщиками акцизов являются предприятия, производящие и реализуемые подакцизные товары, учреждения и организации, являющиеся в соответствии с законодательством РФ юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц и международных организаций, созданные на территории РФ, иностранные организации, не имеющие статуса юридического лица, а также индивидуальные предприниматели.

Торговые предприятия, не будучи производителями подакцизных товаров, соответственно не являются и плательщиками акцизов. Но закупая указанные товары у предприятия-изготовителя, они уплачивают цену, в которую уже входит акциз.

Сумма акциза по подакцизным товарам (в том числе по товарам, ввозимым на территорию РФ), на которые установлены ставки акцизов в процентах, определяются плательщиком по следующей формуле:

С= А/Н

100% - А

где:

С – сумма акциза;

Н – объект обложения (отпускная цена без учета акциза или таможенная стоимость, увеличенная на таможенную пошлину и таможенные сборы);

А – ставка акциза в процентах.

С сумм денежных средств, получаемых организациями за производимые и реализуемые ими подакцизные товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона и в случаях применения для исчисления акциза рыночных цен сумма, акциза определяется по формуле:

С= Н*А,

где:

С – сумма акциза;

Н – рыночная цена с учетом акциза, или сумма полученных денежных средств, или стоимость опциона;

А – ставка акциза в процентах.

Пример.

Рассмотрим порядок исчисления и зачета акциза на конкретном примере.

Цифры условные. Завод занимается производством водки, крепость водки - 40 градусов. Для ее производства в мае 2000 года предприятие закупило у поставщика спирт этиловый из пищевого сырья в количестве 3000 л по цене 62,4 руб. за 1 литр (в т.ч. акциз 12 руб., НДС 10,4 руб.) на общую сумму 187200 руб., в том числе акциз - 36000 руб., НДС - 31200 руб.

Стоимость спирта оплачена поставщику полностью.

На производство было списано 2000 л спирта, который был переработан в водочную продукцию. В мае месяце было произведено 10000 бутылок водки емкостью 0,5 л и 15 мая вся партия была отгружена на экспорт самим предприятием-изготовителем. Допустим, что прочие затраты на производство водки (зарплата, начисления на зарплату, транспортные расходы и пр.) составили 50000 руб.

Предположим, что цена реализации одной бутылки водки без акциза составляет 20 руб. Тогда стоимость всей партии составит:

10000 бут. * 20 руб. = 200000 руб.

Ставка акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25% составляет 84 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре, т.е. в водке (ст.4 Закона N 1993-1 в

ред. Закона от 02.01.2000 № 2-ФЗ

Чтобы определить сумму акциза с отгруженной водки необходимо определить сколько чистого спирта содержится в выпущенной партии:

1) находим объем выпущенной водки в натуральном выражении:

10000 бут.*0,5 л = 5000 л

2) количество чистого спирта, содержащегося в 5000 л водки составит:

5000 л * 40% / 100% = 2000 л

Теперь определяем сумму акциза, подлежащую начислению в бюджет с

отгруженной продукции:

2000 л * 84 руб./л = 168000 руб.

Поскольку водка отгружена на экспорт 15.05.2000, то уплата акциза в бюджет быть должна произведена не позднее 30.06.2000. В связи с тем, что акциз по приобретенному спирту оплачен поставщику в мае месяце, т.е. до срока уплаты акциза в бюджет, то предприятие имеет право из суммы акциза, начисленного с выручки от реализации вычесть акциз, уплаченный поставщику, но только в той сумме, которая приходится на сырье фактически использованное при производстве подакцизной продукции, т.е. в сумме 24000 руб. (2000 л * 36000 руб. / 3000 л или 2000 л * 12 руб.).

Таким образом, акциз, подлежащий взносу в бюджет за май месяц составит: 168000 руб. - 24000 руб. = 144000 руб.

В случае использования в качестве сырья, включая давальческое, подакцизных товаров (за исключением подакцизных видов минерального сырья), по которым на территории РФ уже был уплачен акциз, сумма акциза, подлежащая уплате по готовому подакцизному товару, уменьшается на сумму акциза, уплаченную по сырью, использованному для его производства. Сумма акциза, подлежащая уплате по винам и напиткам виноградным и плодовым, уменьшается на сумму акциза, уплаченную на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства этих вин и напитков. При этом отрицательная разница между суммами акциза, уплаченными на территории РФ по подакцизным товарам, использованным в качестве сырья, включая давальческое, для производства других подакцизных товаров, и суммами акциза по реализованным готовым подакцизным товарам к зачету в счет предстоящих платежей в бюджет или возмещению из бюджета не подлежит.

Сумма акциза, уплаченная по товарам (за исключением подакцизных видов минерального сырья), использованным в дальнейшем в качестве сырья для производства товаров, освобожденных от обложения данным видом налога в соответствии с п. 4 статьи 3 Закона РФ от 06.12.91 № 1993-1 «Об акцизах», а также по спирту этиловому, вырабатываемому из всех видов сырья, за исключением пищевого, в дальнейшем использованному в качестве сырья для производства товаров, не облагаемых акцизами, на себестоимость этих товаров не относится, а засчитывается в счет предстоящих платежей или возмещается за счет общих поступлений налогов в десятидневный срок со дня получения расчета за соответствующий отчетный период. При этом зачету (возмещению) подлежит сумма акциза по этим товарам, стоимость которых фактически отнесена (списана) в отчетном периоде на себестоимость.

Похожие работы

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

0 комментариев