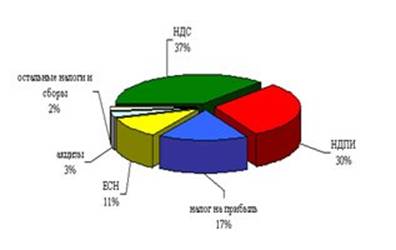

Налоговая составляющая бюджета 2000 года

Современные концепции налоговой системы РФ

Плательщиками налога на добавленную стоимость

Налог с оборота

Плательщики акциза

Перечень подакцизных товаров

Срок уплаты акциза

Экспортные пошлины

Процентов, начиная с 1.07.2000 года

Акцизы на товары народного потребления

Акциз на нефть и стабильный газовый конденсат

Навигация

Процентов, начиная с 1.07.2000 года

Косвенное налогообложение

135858

знаков

4

таблицы

0

изображений

10 процентов, начиная с 1.07.2000 года.

Введение с 1 января 2001 года отдельных глав части второй Налогового кодекса Российской Федерации, изменение порядка зачисления в федеральный бюджет налога на добавленную стоимость, принятие мер по дальнейшему повышению собираемости налоговых доходов обеспечит повышение относительного уровня доходов федерального бюджета в целом на 2,01% к ВВП.

5.1. Налог на добавленную стоимость.

Налог на добавленную стоимость в прогнозируемом периоде остается одним из основных источников формирования доходов федерального бюджета. Доля его в налоговых доходах федерального бюджета составляет 45,5 процента.

Расчеты налога на добавленную стоимость на 2001 год произведены с учетом изменений, внесенных в налоговое законодательство Федеральным законом от 2 января 2000 года N 36-ФЗ "О внесении изменений и дополнений в Закон Российской Федерации "О налоге на добавленную стоимость", а также в связи с принятием соответствующей главы части второй Налогового кодекса Российской Федерации.

Сумма налога на добавленную стоимость по товарам (работам, услугам), производимым на территории Российской Федерации, определена исходя из прогнозируемого объема валового внутреннего продукта, его структуры, оценки доли реального облагаемого оборота в валовом внутреннем продукте с учетом изменений, внесенных в

порядок взимания этого налога с 1 января 2001 года.

Облагаемый налогом на добавленную стоимость оборот на 2001 год прогнозируется в размере 39,6 % от объема ВВП при ожидаемой оценке за 2000 год 41,8 процента. Корректировка доли облагаемого оборота на 2,2 процентных пункта в сторону снижения объясняется следующими факторами: - переход с 1 января 2001 года на общеустановленный порядок возмещения НДС по вводимым в эксплуатацию объектам капитального строительства и с 1 июля 2001 года - на порядок взимания НДС в расчетах за продукцию, поставляемую в государства-участники СНГ, по принципу "страна назначения" снизили облагаемую НДС долю валового внутреннего продукта соответственно на 2,6 и 0,6 процентных пункта;

- замена отмененного налога на реализацию горюче-смазочных материалов повышением ставок акцизов на бензин автомобильный и вновь вводимым акцизом на дизельное топливо и моторные масла, а также изменение перечня налоговых льгот увеличат налогооблагаемую базу соответственно на 0,4 и 0,6 процентных пункта.

Таким образом, общее снижение налогооблагаемой базы в соответствии с указанными факторами оценивается в сумме 174,8 млрд. рублей, что составляет 2,2% от ВВП.

Наиболее существенное влияние на объем налогооблагаемой базы, как и в предшествующие периоды, в прогнозах поступлений налога на добавленную стоимость в 2001 году предусматривается за счет предоставления налоговых льгот. Несмотря на некоторое сокращение перечня предоставляемых налоговых льгот в связи с принятием соответствующей главы части второй Налогового кодекса Российской Федерации, объем льгот, предоставляемых по налогу на добавленную стоимость, продолжает оставаться значительным. Потери доходов консолидированного бюджета в связи с предоставляемыми налоговыми льготами на 2001 год оцениваются в сумме 76,7 млрд. рублей, а с учетом прогнозируемой собираемости - 63,3 млрд. рублей против соответственно 70,9 млрд. рублей и 57,1 млрд. рублей, ожидаемых в 2000 году. В связи с принятием главы 21 части второй Налогового кодекса Российской Федерации, предусматривающей изменения перечня льгот, предоставляемых при уплате НДС, в расчетах этого налога в 2001 году учтены дополнительные поступления от сокращения сферы применения льготы по строительству жилых домов с привлечением средств бюджетов всех уровней в сумме 2,9 млрд. рублей, отмены льгот по пожарно-технической продукции, работам и услугам, пожарной безопасности (за исключением тушения лесных пожаров), по услугам, выполняемым аварийно-спасательными службами, - 1,7 млрд. рублей и по услугам вневедомственной охраны МВД России - 2,8 млрд. рублей. Одновременно, учтено введение ряда новых налоговых льгот, в том числе по реализации необработанных алмазов добывающими предприятиями обрабатывающим, оказанию услуг по предоставлению в аренду спортивных сооружений для проведения спортивно-зрелищных мероприятий, оказанию финансовых услуг в виде предоставления займа в денежной форме, передаче товаров безвозмездно в рамках благотворительной деятельности, внутрисистемной реализации организациями и учреждениями уголовно-исполнительной системы произведенных ими товаров в общей сумме 0,4 млрд. руб.

Кроме того, поступления НДС в значительной мере снижает применение в соответствии с налоговым законодательством пониженной ставки в размере 10 процентов. При этом в связи с расширением с 1 июля 2000 года перечня товаров, облагаемых по ставке 10 процентов, и сохранением этого перечня практически без изменения в принятой главе 21 части второй Налогового кодекса Российской Федерации в 2001 году прогнозируется повышение доли облагаемого оборота, по которому применятся пониженная льготная ставка. Так, если в 2000 году оборот, облагаемый по ставке 10 процентов, составит 10,2% от общего облагаемого оборота, то на 2001 год доля его повысится до 12,7 процентов, а сумма снижения поступлений НДС в связи с применением льготной ставки налогообложения составит 38,9 млрд. рублей, а с учетом прогнозируемой собираемости - 32,1 млрд. рублей против соответственно 27,5 млрд. рублей и 22,1 млрд. рублей по ожидаемой оценке в 2000 году. При этом в связи с расширением с 1 июля 2000 года перечня товаров (работ, услуг), облагаемых по ставке 10 процентов, дополнительные потери поступлений этого налога оцениваются в сумме 4,2 млрд. рублей или 0,06% к ВВП.

Существенное изменения объема поступлений налога на добавленную стоимость в 2001 году предусмотрено в связи с принятием Федерального закона от 2 января 2000 года N 36-ФЗ "О внесении изменений в Закон Российской Федерации "О налоге на добавленную стоимость", в соответствии с которым с 1 января 2001 года осуществляется перевод на общеустановленный порядок возмещения налога на добавленную стоимость по вводимым в эксплуатацию объектам капитального строительства, что снизит поступление этого налога в федеральный бюджет на сумму 33,2 млрд. рублей. В целях укрепления и расширения связей с государствами-участниками СНГ предусматривается реализация мер по переходу в расчетах с ними на новый порядок исчисления и уплаты налога на добавленную стоимость, в соответствии с которым уплата этого налога на основе заключаемых двухсторонних межправительственных соглашений производится по месту назначения товара (работ, услуг). Поскольку в соответствии с Федеральным законом от 5 августа 2000 года N118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" полный переход на указанный порядок исчисления и взимания НДС в расчетах за продукцию, реализуемую в государства-участники СНГ, должен быть осуществлен не позднее 1 июля 2001 года, соответствующее изменение объемов поступлений указанного налога предусмотрено только на П полугодие 2001 года. Исходя из складывающихся объемов экспорта (за исключением нефти, включая стабильный газовый конденсат, и природного газа) в государства-участники СНГ переход, начиная с 1 июля 2001 года, на расчеты налога на добавленную стоимость при принципу "страна назначения" приведет к снижению поступлений этого налога, взимаемого по товарам (работам, услугам), производимым на территории Российской Федерации, на 9,2 млрд. рублей.

Кроме того, предусмотренный Федеральным законом "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" переход в период с 1 января до 1 июля 2001 на порядок взимания налога на добавленную стоимость при реализации товаров (работ, услуг) в государства-участники СНГ по действующим на территории Российской Федерации ставкам, приведет к дополнительным потерям сумм указанного налога в размере 0,4 млрд. рублей.

Учтенный в расчетах налога на добавленную стоимость по товарам (работам, услугам), произведенным на территории Российской Федерации, уровень собираемости базируется на ожидаемой оценке этого показателя по итогам за 2000 год, оценке принимаемых мер по улучшению налогового администрирования, в том числе путем полной отмены льгот по ЗАТО, осуществления реструктуризации задолженности по этому налогу, соблюдения законодательно установленных нормативов зачисления налоговых платежей всеми субъектами Российской Федерации. С учетом указанных факторов уровень собираемости налога на добавленную стоимость на 2001 год прогнозируется в размере 82,5% при ожидаемой оценке за 2000 год - 80,5%, т. е. с ростом на 2,0 процентных пункта.

Возмещение налога на добавленную стоимость, уплаченного поставщикам материальных ресурсов, использованных при производстве экспортной продукции, прогнозируется на 2001 год в сумме 91,86 млрд. рублей, в том числе за счет введения с 1 июля 2001 года взимания налога на добавленную стоимость по товарам, реализуемым в государства-участники СНГ (за исключением нефти, включая стабильный газовый конденсат, и природного газа), по принципу "страна назначения" - 1,96 млрд. рублей. Прогнозируемый объем возмещения налога на добавленную стоимость по экспортной продукции рассчитан исходя из объема экспорта в 2001 году в размере 72,3 млрд. долларов и доли материальных затрат в экспортируемой

продукции в размере 21 процента.

Рассчитанный таким образом объем налога на добавленную стоимость по товарам (работам, услугам), произведенным на территории Российской Федерации, оценивается в сумме 386.4 млрд. рублей и полностью подлежит зачислению в федеральный бюджет.

В расчетах налога на добавленную стоимость по товарам (работам, услугам), ввозимым на территорию Российской Федерации, учтено предусмотренное главой 21 части второй Налогового кодекса Российской Федерации изменение с 1 июля 2001 года порядка расчетов налога на добавленную стоимость по товарам, ввозимым с территории государств-участников Содружества Независимых Государств, предусматривающее уплату указанного налога по принципу "страна назначения". В связи с этим учтенный в расчетах налога на добавленную стоимость по товарам (работам, услугам), ввозимым на территорию Российской Федерации, общий объем прогнозируемого на 2001 год импорта из стран дальнего зарубежья, в сумме 23,8 млрд. долларов, увеличен на объем импортируемых во 2 полугодии 2001 года товаров из государств-участников СНГ - в сумме 3,1 млрд. долларов.

Указанный объем импорта скорректирован на сумму не подлежащих обложению товаров в соответствии с налоговым законодательством. При этом в расчетах налога учтено изменение перечня налоговых льгот в связи с принятием главы 21 части второй Налогового кодекса Российской Федерации. Доля необлагаемого объема импорта в связи с действием налоговых льгот прогнозируется на 2001 год в размере 11,5% от общего его объема против 21,8% в 2000 году. Дополнительные поступления налога в связи с отменой ряда налоговых льгот прогнозируются в сумме 14,5 млрд. рублей, из них 13,4 млрд. рублей - за счет отмены льгот по товарам, ввозимым из стран дальнего зарубежья. В составе отменяемых налоговых льгот наиболее существенное влияние на увеличение поступлений налога в федеральный бюджет окажет исключение таких льгот, как льгота по оборудованию и приборам, используемым для научно-исследовательских целей, - 5,0 млрд. рублей, по товарам (за исключением технологического оборудования и комплектующих к нему), ввозимым в качестве вклада в уставный капитал организаций, - 1,2 млрд. рублей, по товарам, ввозимым в счет погашения государственных кредитов, - 5,8 млрд. рублей, прочих льгот – 2,5 млрд. рублей.

Объем импорта товаров, облагаемых по льготной ставке 10 процентов, определен исходя из складывающейся его структуры по основным товарным позициям, а также с учетом расширения перечня товаров, облагаемых по льготной ставке, в связи с введением Федерального закона от 2 января 2000 года N36-ФЗ "О внесении изменений и дополнений в закон Российской Федерации "О налоге на добавленную стоимость" и принятием главы 21 части второй Налогового кодекса Российской Федерации. При этом предусматривается, что доля продовольственных товаров и товаров детского ассортимента, облагаемых по ставке 10%, возрастет до 23% от общего объема облагаемого оборота, в связи с чем сумма поступлений налога снизится на 3,0 млрд. рублей, из которых 2,9 млрд. рублей приходится на

страны дальнего зарубежья.

Прогнозируемые дополнительные поступления в связи с переходом с 1 июля 2001 года на взимание налога по принципу "страны назначения" по товарам (за исключением нефти, включая стабильный газовый конденсат, и природного газа), происходящим из государств-участников СНГ оцениваются в сумме 13,5 млрд. рублей исходя из прогнозируемого объема импорта из этих стран в размере 5,9 млрд. долларов, в том числе во втором

полугодии – 3,1 млрд. долларов.

Рассчитанная таким образом, сумма налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, прогнозируется на 2001 в размере 122,3 млрд. рублей.

Похожие работы

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... стоимость в системе косвенного налогообложения используются акцизы, устанавливаемые на отдельные группы товаров. Их введение в 1992г. было обусловлено отменой налога с оборота. Включаются в систему непрямого налогообложения Украины так же таможенные пошлины. Как и любое другое явление, косвенные налоги следует рассматривать комплексно. Непрямые налоги устанавливаются в ценах товаров и их размер ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... активизирует инвестиции, что в едином целом наращивает национальное богатство России и благосостояние её граждан. ГЛАВА II. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ НАПРАВЛЕННОСТЬ НАЛОГОВОГО РЕГУЛИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА §1. Современная структура налогообложения предприятий малого бизнеса различных организационно-правовых форм В настоящее время в экономике России ключевым источником ...

0 комментариев